金利のある世界で少し攻めた日本国債への投資

相対的に高い利回りと値上がり益を追求する

こんなの欲しかった。

「満期まで保有をすると元本で償還される」

そんな債券の特徴ではなく、

「より高い利回りの獲得と金利低下時の値上がり益の獲得」

に期待する

超長期の日本国債に注目した投資信託

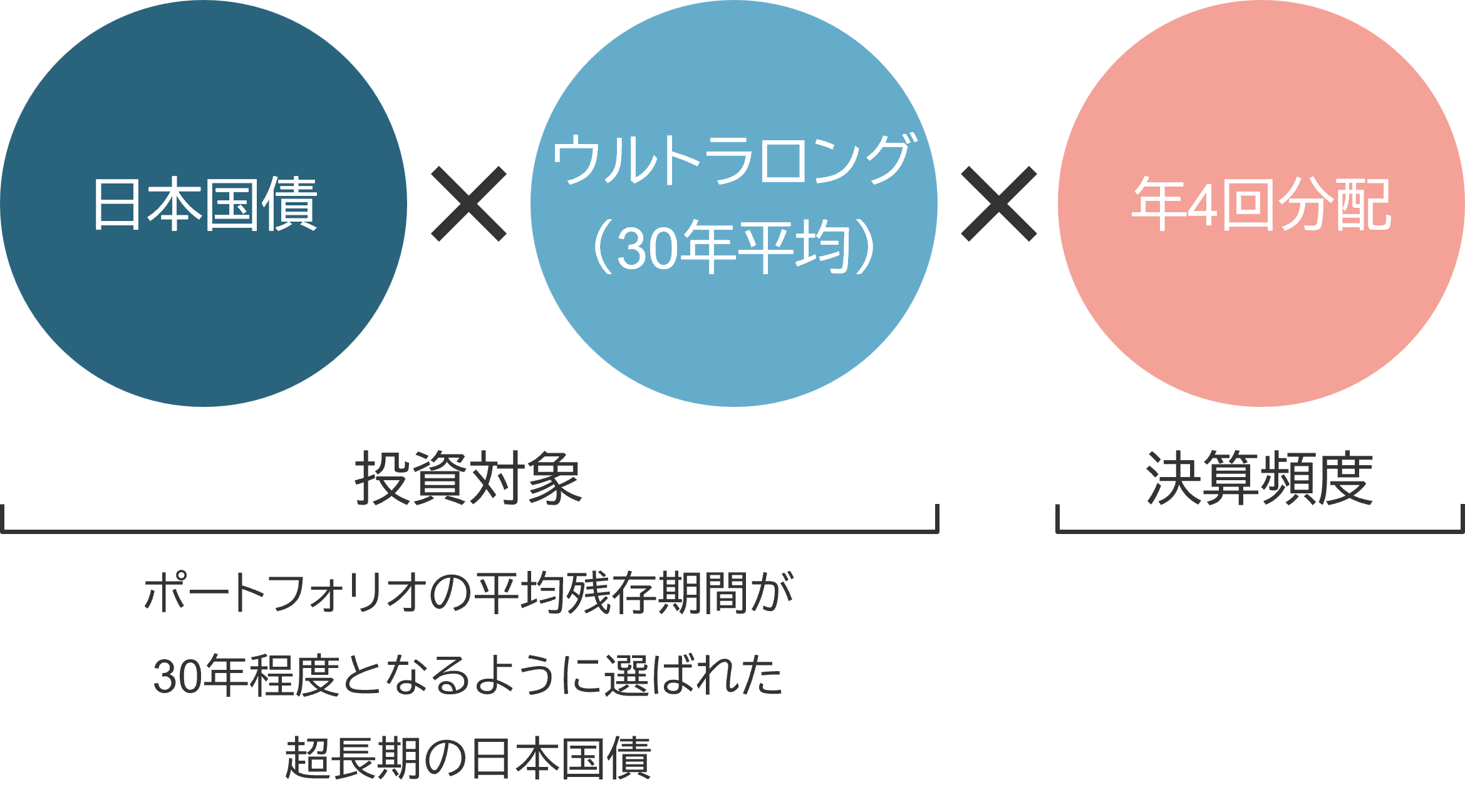

Tracers 日本国債ウルトラロング

(30年平均)年4回分配型

❶ |

超長期の日本国債に注目 |

ポートフォリオの平均残存期間は30年程度

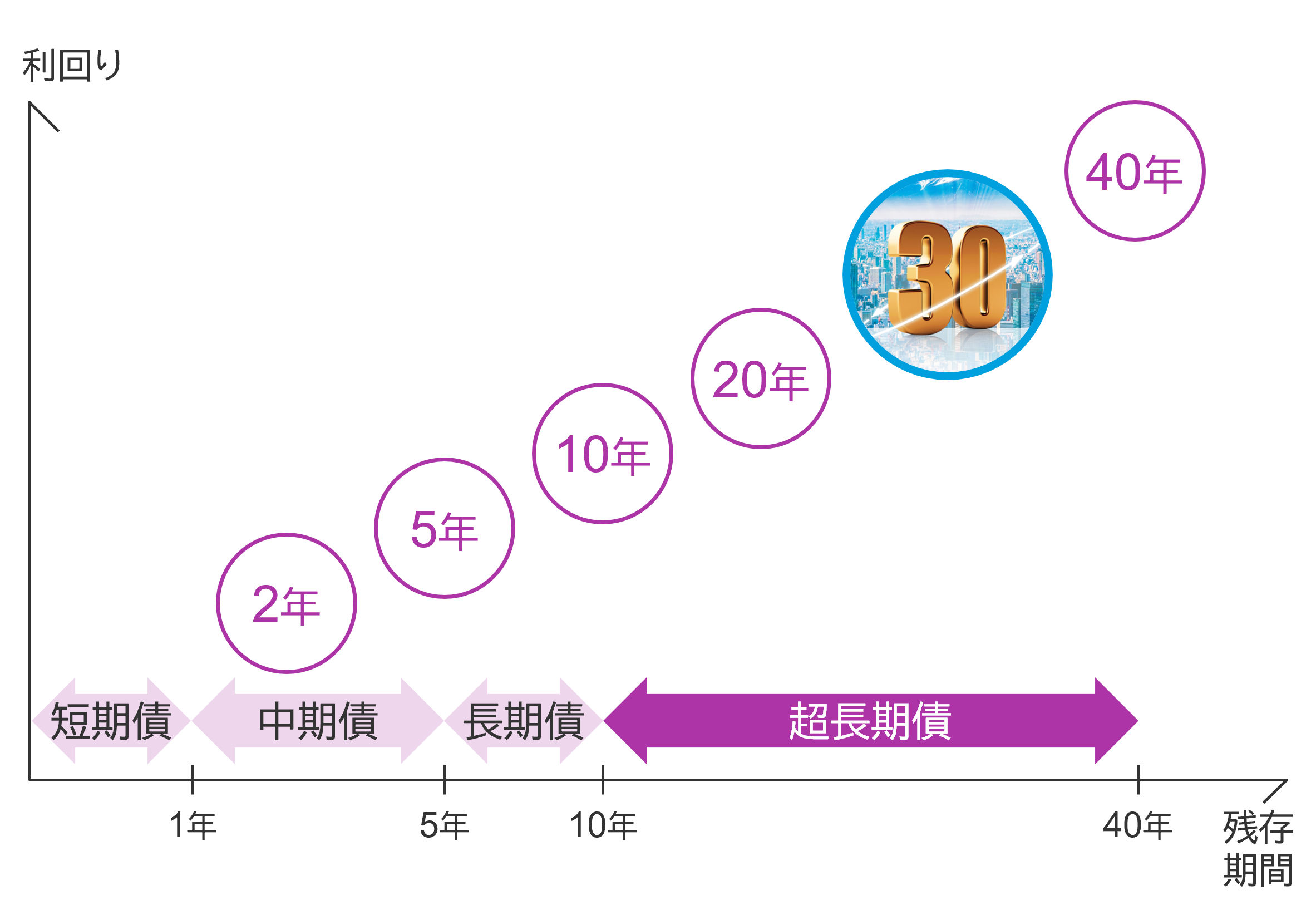

債券の利回りは、一般的に満期までの期間が長いほど高くなる傾向があります。これは、金利やインフレ、経済成長などの将来の見通しが不確実になるほど、投資家がそのリスクに対する対価としてより高い利回りを求めるためです。こうした特性に着目し、当ファンドでは平均残存期間が30年程度となるようにポートフォリオを構築することで、相対的に高いインカム収益の確保をめざします。

日本国債の残存期間と利回りのイメージ

日本国債の利回りの水準

2025年9月末時点

※信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成。上記は過去のものであり、将来の運用成果等を約束するものではありません。

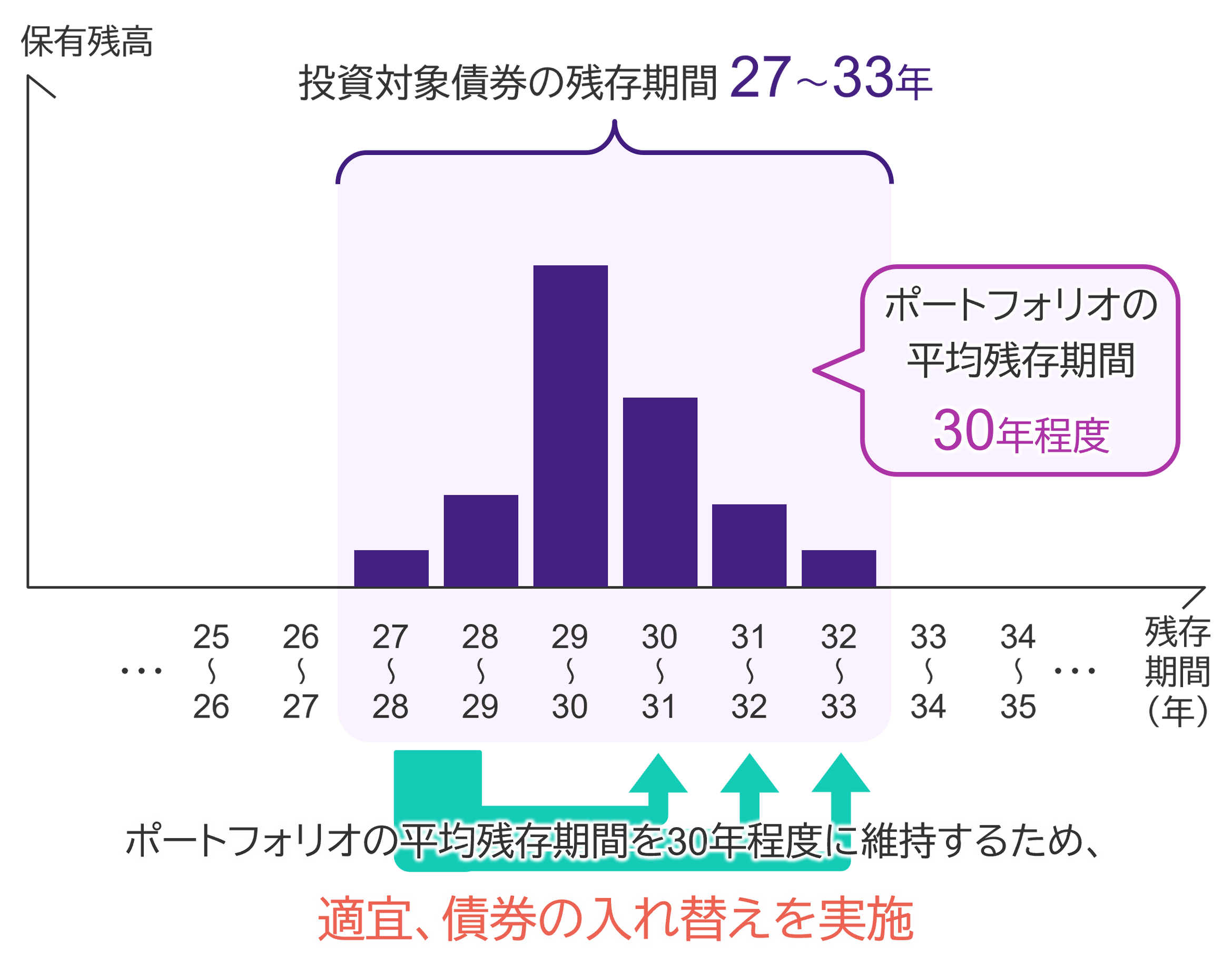

平均残存期間を維持する運用

当ファンドでは、超長期の日本国債に投資することで、相対的に高いインカム収益の確保と、金利低下時の値上がり益の獲得をめざします。具体的には、残存期間が27〜33年の日本国債を中心に投資し、適宜、債券の入れ替えを行なうことで、平均残存期間が30年程度となるように運用します。

当ファンドのポートフォリオのイメージ

当ファンドで期待される投資成果

平均残存期間を30年程度に維持することにより、インカム収益や値上がり益などが期待できます。

❷ |

超長期債の価格変動の大きさに注目 |

金利低下時の値上がり期待

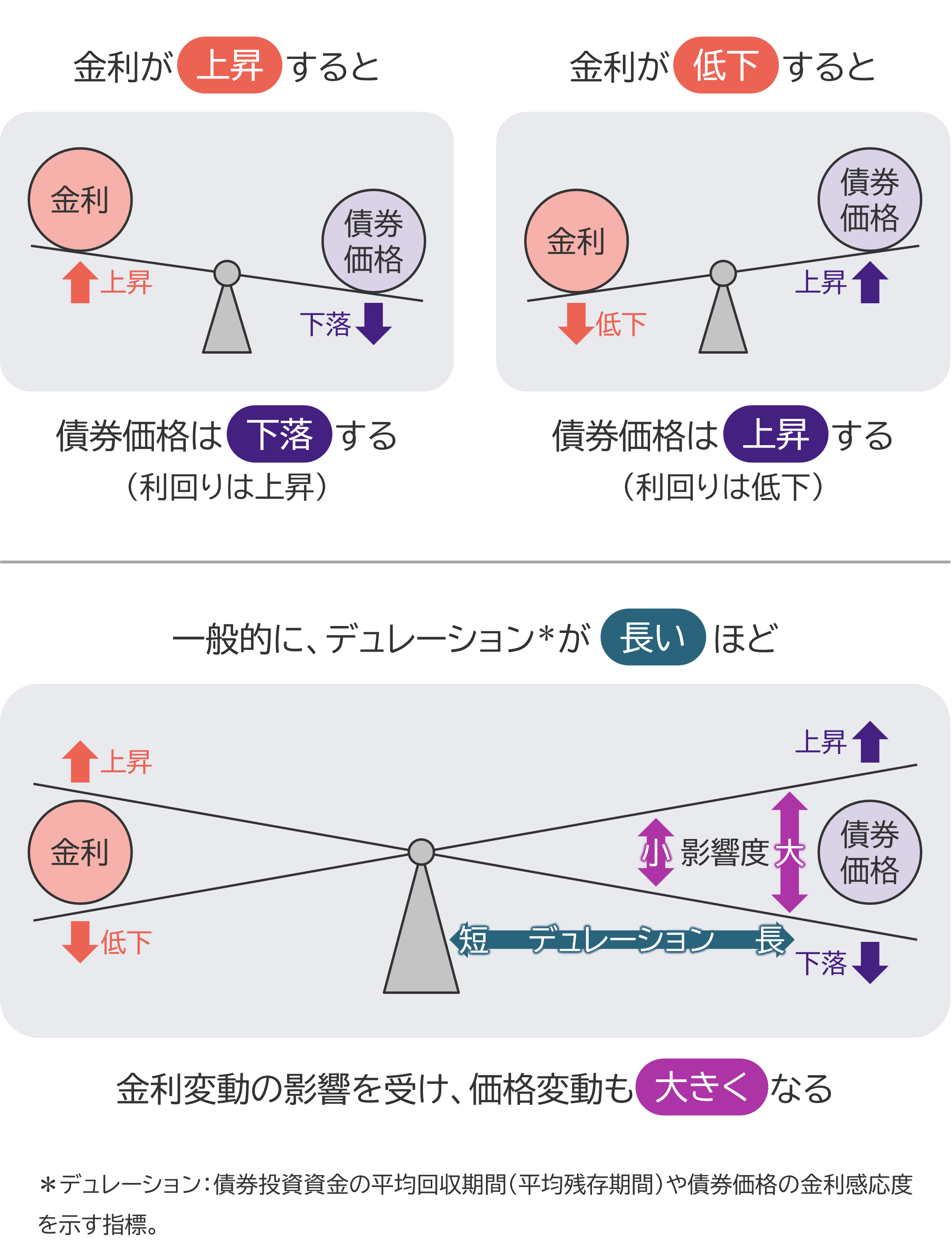

債券には、「金利が上がれば価格が下がり、金利が下がれば価格が上がる」「償還までの期間が長いほど、金利の変動によって価格が大きく動きやすい」という特性があります。そのため、超長期債への投資では、相対的に高い利回りだけでなく、金利が低下した際のより大きな値上がり益を期待することができます。

金利変動と債券価格について

低金利時代脱却による利回り上昇と債券価格の調整

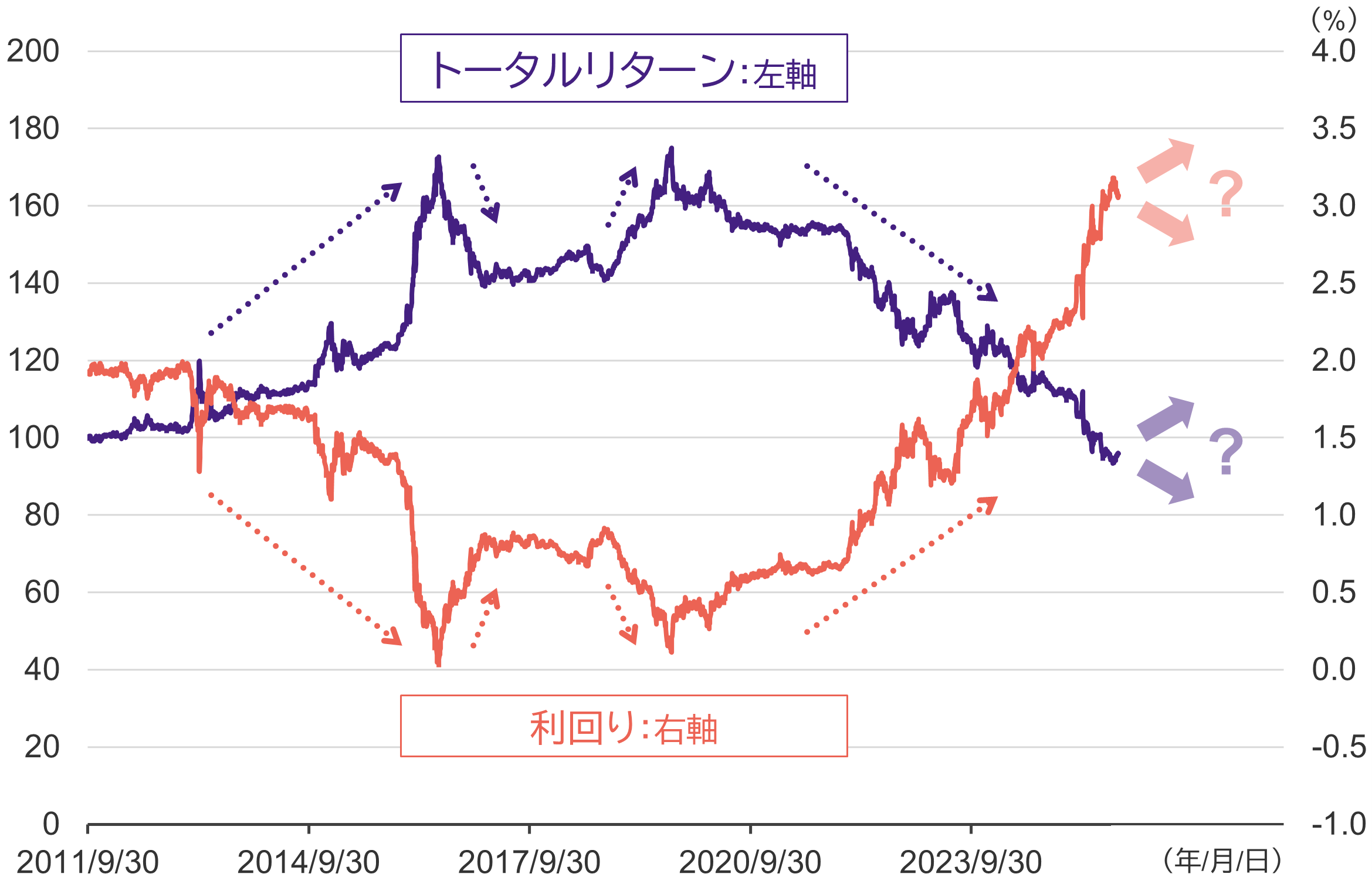

金利と債券価格の関係は、実際に市場で取引されている日本国債の動向からも確認できます。長らく続いた低金利環境が終わりを迎え、日本国債の利回りは、2020年頃から上昇に転じ、一方で債券価格は下落しました。金利は、経済状況や金融政策などの様々な要因によって変動するため、今後の動向には一層の注目が集まっています。

日本国債(30年)指数のトータル・リターンと利回りの推移

期間:2011年9月30日~2025年9月30日

※野村フィデューシャリー・リサーチ&コンサルティング株式会社のデータをもとにアモーヴァ・アセットマネジメントが作成。上記は過去のものであり、将来の運用成果等を約束するものではありません。

金利上昇による収益改善と将来の値上がり期待

投資家にとって金利の上昇は、保有する債券の価格が下落する要因となる一方で、新たに発行される債券は高い利率となるため、将来的な利息収入の増加要因となります。また、金利の上昇によって金利低下余地は大きくなるため、将来の金利低下時には、債券価格上昇による値上がり益を期待することができます。

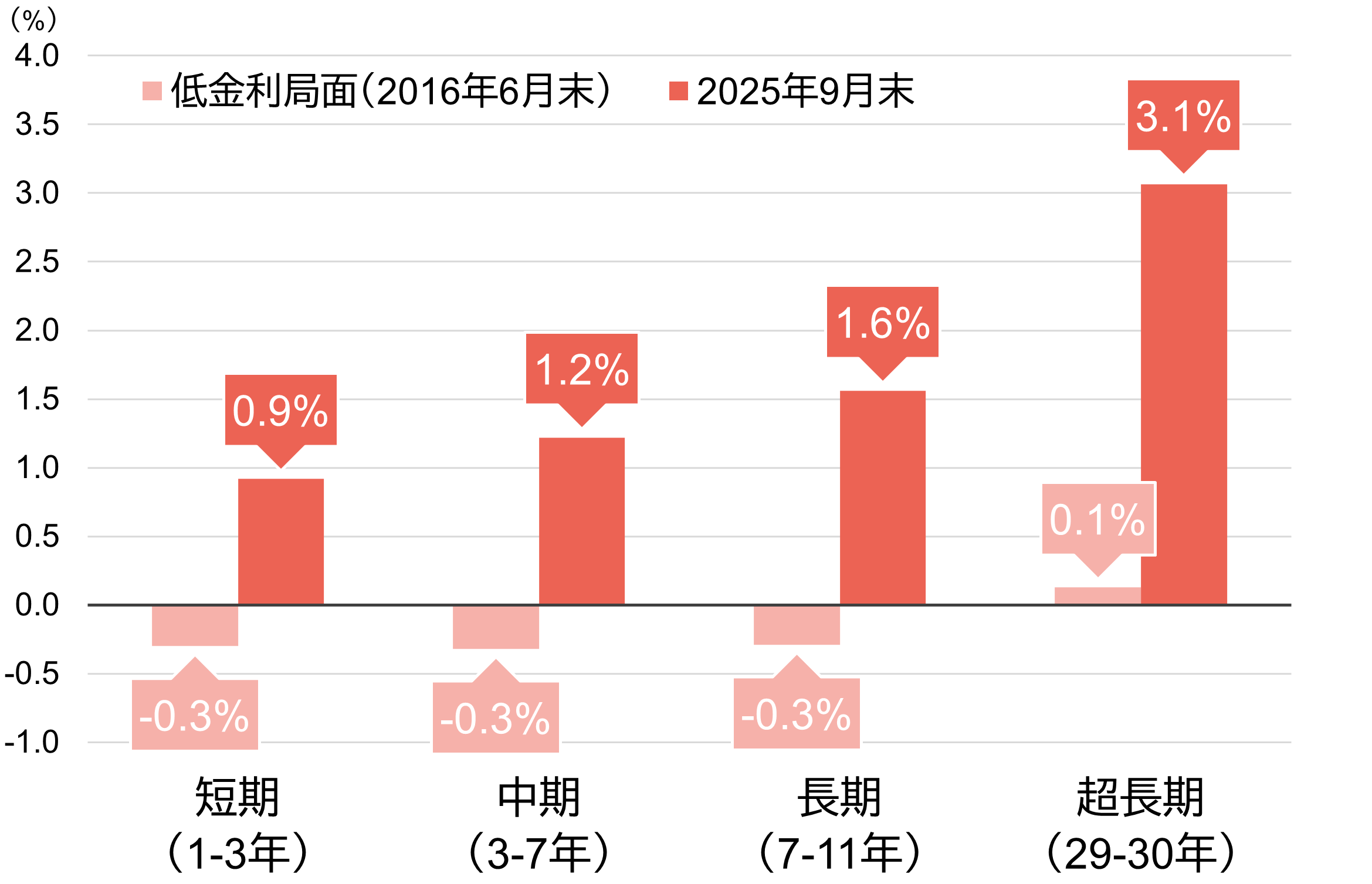

低金利局面と現在の日本国債指数の利回り

※野村フィデューシャリー・リサーチ&コンサルティング株式会社のデータをもとにアモーヴァ・アセットマネジメントが作成。上記は過去のものであり、将来の運用成果等を約束するものではありません。

❸ |

投資信託が持つ利便性を活用 |

投資信託ならNISAで手軽に超長期債に投資

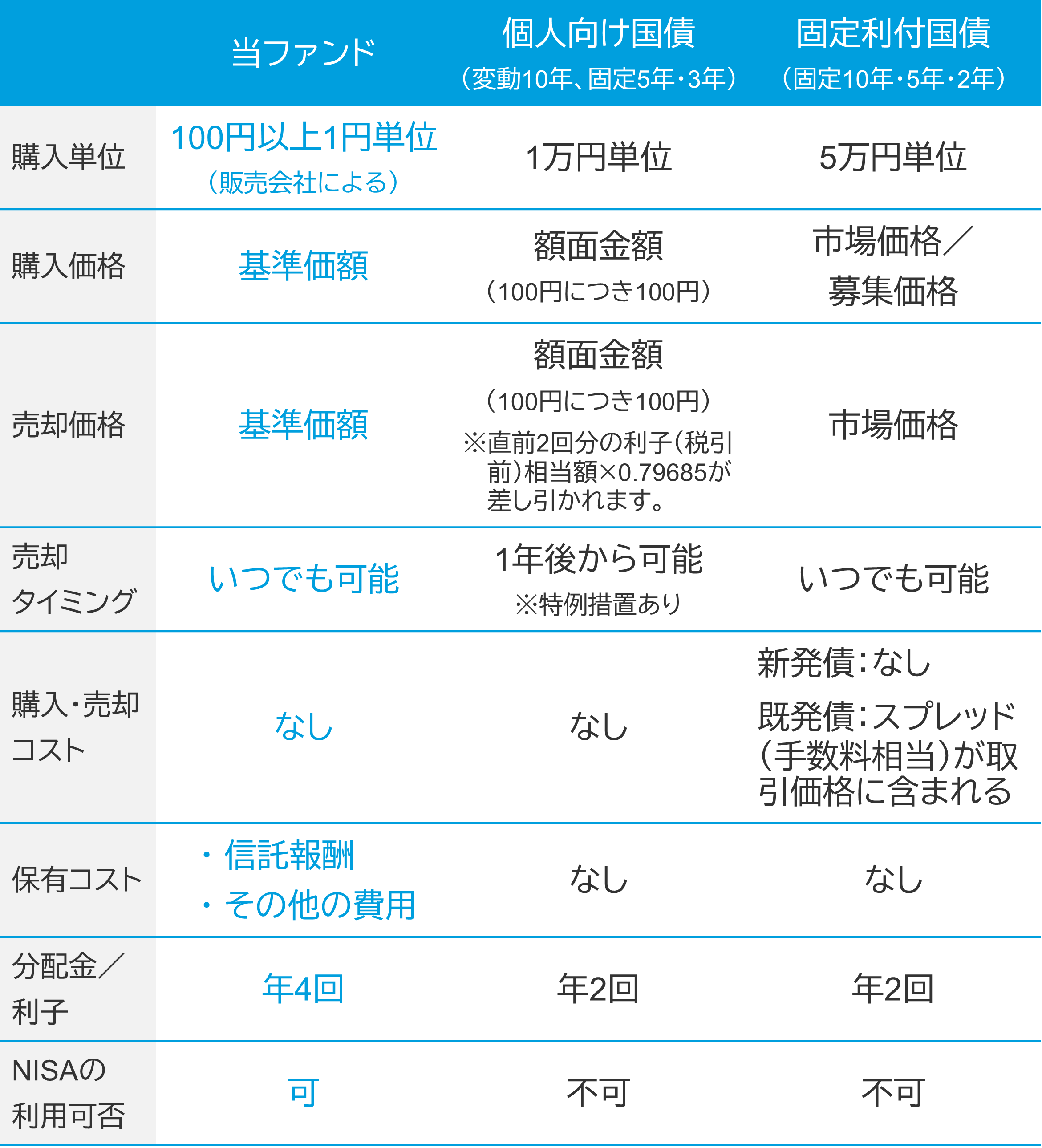

投資信託のほかにも、個人向け国債や日本国債を直接購入することにより、日本国債に投資することができます。しかし、NISA(少額投資非課税制度)を活用しながら、超長期の日本国債を少額から柔軟に売買できる点に注目すると、当ファンドのような投資信託は日本国債に投資する際の魅力的な選択肢となります。

当ファンドと日本国債への直接投資の比較

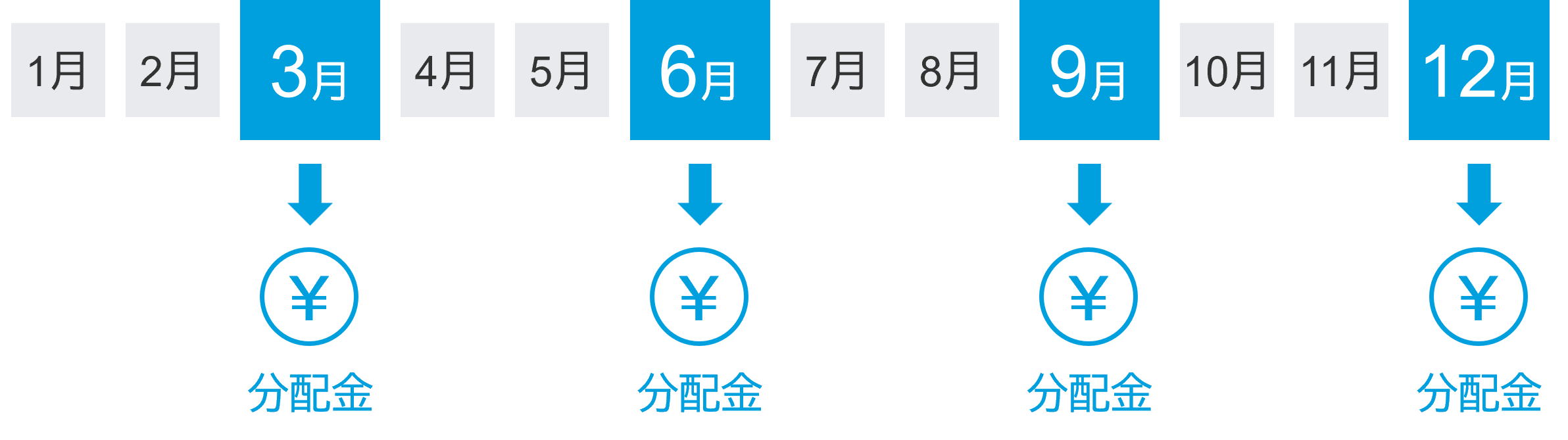

年4回分配を実施

当ファンドでは、毎年3月、6月、9月、12月の各25日(休業日の場合は翌営業日)に決算を行ない、超長期の日本国債から得られる相対的に高い金利収入などを原資として分配金をお支払いします。また、NISAを利用して購入した場合には、分配金を非課税で受け取ることが可能となる、税制面でのメリットがあります。

ファンドの特色

1. わが国の超長期国債を主要投資対象とします。

2. ポートフォリオの平均残存期間は30年程度とし、適宜、債券の入れ替えを行ないます。

3. 年4回、決算を行ないます。

4. 購入時手数料はかかりません。

購入時手数料 |

ありません(ノーロード) |

|

|---|---|---|

運用管理費用 |

純資産総額に対し年率0.176%(税抜0.16%)以内 |

|

その他の費用・ 手数料 |

目論見書などの作成・交付に係る費用、指数の標章使用料などとして 純資産総額に対し上限年率0.03%。その他にも売買委託手数料などがかかります。 |

|

NOMURA-BPI国債 超長期(29-30年)の知的財産権およびその他一切の権利は野村フィデューシャリー・リサーチ&コンサルティング株式会社に帰属します。なお、野村フィデューシャリー・リサーチ&コンサルティング株式会社は、NOMURA-BPI国債 超長期(29-30年)の正確性、完全性、信頼性、有用性、市場性、商品性および適合性を保証するものではなく、当ファンドの設定の可否、運用成果等並びに当ファンド及びNOMURA-BPI国債 超長期(29-30年)に関連して行われる当社のサービス提供等の行為に関して一切責任を負いません。 なお、NOMURA-BPI国債 超長期(29-30年)の収益率をもとにアモーヴァ・アセットマネジメントが指数化しています。

当資料に示す各指数の著作権等の知的財産権その他一切の権利は、各指数の算出元または公表元に帰属します。

2025/11/10 作成