初心者3分シリーズ:投信イチから編

分配金(3) 退職後に分配型ファンドって、マズイですか?

今福 啓之

アモーヴァ・アセットマネジメント

当「20年後ラボ」は「これから投資信託を始めよう」または「始めたけど自信ないんだよね」という人に向けて、投信メーカーならではのちゃんとした内容を、でも社員個人の考えを自由にカジュアルにお届けしたい、というサイトです。

・・・なのですが、どうしても皆、長くなりがち。そこで通常のコラムとは別に、3分で読めるくらいのショートシリーズを立ち上げました。さて短く書けますかどうか。

分配金の「そもそも」については既に3本のコラムで取り上げていますが、再度少し違った視点から分配金についてお話します。リタイアメント後の「現金ニーズ」に分配型の投資信託をあてることについて、です。

【関連する記事】

分配金(1) え?「タコ足分配」なんですか?

分配金(2) 分配金は複利効果をなくす悪者ですよね? <前編>

分配金(2) 分配金は複利効果をなくす悪者ですよね? <後編>

リタイアメント後、つまり退職後に定期収入がなくなったり減ったりしたシニア層が、分配型の投資信託で定期的な収入源を作るという発想は昔からありました。

そして、以下の2点から否定的な意見も多かったように思います。

分配型に対する否定的な意見

(1)複利効果が得られず非効率な投資になるからダメ

(2)手数料が高い、不適切なファンドが多いからダメ

しかし私が一番重要だと考える視点は、これら2つよりも「エンジン部分が何か?」です。

その説明の前に、上の2つの批判について簡単に整理しておきます。

1つめの「複利効果が得られず・・・」については、以前のコラムでも書いた通り、分配の仕組みの根本的な誤解とそもそもの論点のズレを認識しておく必要があります。

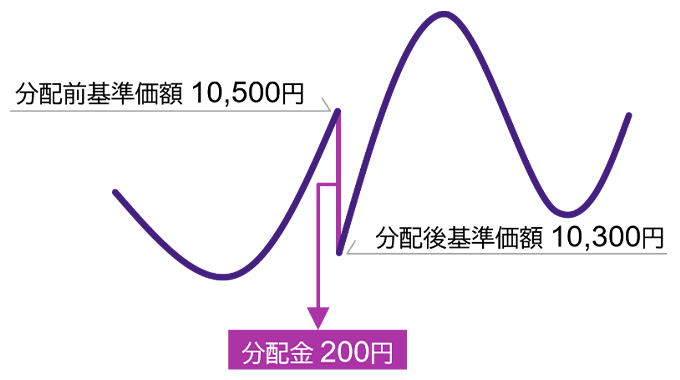

このグラフが示すように、分配は一部解約と同じことなので、必ずその分だけ基準価額が下がり、自身の資産の評価額は(分配金として)外に出した分だけ減っています。

この時、出た分配金を再投資したところで、それは受け取ったものを元に戻すだけのことであり、そこに「再投資による複利の魔法」のようなものは存在しません。ただ基準価額が上がったり下がったりすることに付き合うしかない――という、どの投資信託にも共通の本質があるだけです。

そして、そもそも現金が必要な人だからこそ分配金を受け取るのであって、それを現金化が必要ない人の投資と比較して、使い手不在の「投資効率」の議論を行なうこと自体、あまり意味がありません。

一方、2つめの「手数料が高い・・・」については、確かに大事なポイントです。

申し込み時に販売会社だけに払う「購入時手数料」は、いわば販売会社の“手間賃”ですから、もしそれに見合うサービスや説明がなければ、あるいは最初から不要なら、確かに「割高」ということになるでしょう。

もうひとつの手数料である「信託報酬」は、基準価額の日々の算出過程で当社のような運用会社などが頂戴しており、年率0.1%未満~2%超など、ファンドによりかなり幅があります。

ただしその料率は、運用の難しさや手間のかかり具合によって決まっており、一概に「分配型=割高」と決めつけるわけにはいきません。まさにこの後に説明する「エンジン部分が何か?」にも関係する話です。

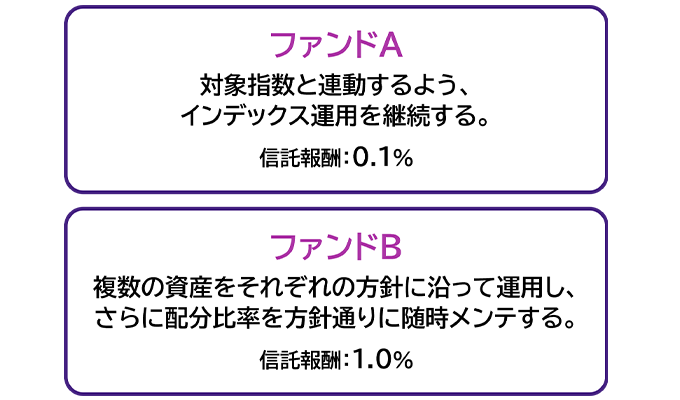

以下のファンドAとBを信託報酬の低さだけで比較すればAの圧勝ですが、Aの信託報酬とBの信託報酬にはそれぞれ理由があるはず。それぞれのエンジン、つまり「中身が何か?」がない限り、判断は下せないはずです。

最も重要な「エンジンは何か?」

最近、海外の株式のみに投資するファンドの毎月分配型が人気を集めています。しかし、もしその分配金を定期的な収入源として考えるのであれば、そのエンジン(=海外株式)がリタイア後のお金の管理先として適切かどうか、を十分に考える必要があります。

これは、複利効果とか手数料とかよりも、リタイア層ならばこそ真っ先に、真剣に考えるべきポイントです。説明するまでもなく、資産運用の主役は分配金ではなく本体、エンジンの方だからです。

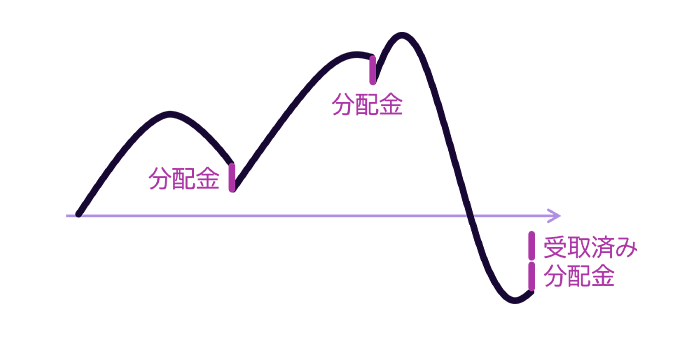

仮に以下のように順調に分配金を受け取っていたとしても、“エンジン不調”になって基準価額が大きく下がってしまったら、受け取った2回分の分配金など吹き飛んでしまい、「トータルで元本割れ」になってしまいます。

分配金の受け取りに対して、「途中途中で利益確定をして・・・」などと言う人がいますが、途中の分配金は決して「利益確定」ではありません。そもそも投資の成否とは、途中の分配金も含めてのトータルでないと判断できないので、最後に「いくらで売れるか」が決まらない限り確定しないのです。

確かにここ数年は米国株を中心に世界の株式の好調が続いています。日経平均が1日で4,000円以上(マイナス12%以上)も下がった2024年8月も、「トランプ関税ショック」と呼ばれた2025年4月も、一瞬肝を冷やしたもののすぐに回復してくれたため、私自身もとてもハッピーな気持ちで資産運用を行なえています。

しかしその私が数年先のリタイア後に、分配の仕組みを定期収入源としようとする場合には、できるだけひとつのエンジンに頼らない構造のファンドを探す気がします。その時の株式市場がいくら絶好調であっても、です。

例えば「株式だけでなく債券も」とか「海外資産だけでなく為替リスクのない国内資産も」とか「株式・債券という伝統的資産だけでなく、金のような明らかに異なる資産も」――などの視点から自分にあったバランスファンドを探していると思います。

皆さんもぜひ、世の「人気ファンド」とはまったく違った視点からのファンド選びを模索し、もし自分にとって必要ならその分配型も(ここ数回のコラムの内容を完全理解の上で!)堂々と活用されれば良いと思います。「20年後ラボ」のセレクトファンドのコーナーも参考にしてみてください。

今福 啓之

アモーヴァ・アセットマネジメント