「もしも」に備える、頼れる選択肢

今こそ、金を持つ理由がある。

戦争、インフレ、通貨の価値の揺らぎ――不安は、いつだって私たちのそばにあります。そんな中でも、人類の文明初期からの価値保存手段である金はその価値をしっかりと保ち続けています。

かつて金は、一部の投資家の“逃避先”でした。しかし今、金は“戦略”としてポートフォリオに組み込むべき資産へと位置づけが変わってきています。

「備えとして持っておく」から、「ポートフォリオ戦略の中核へ」

金は私たちの不安に対する、ひとつの答えとなります。

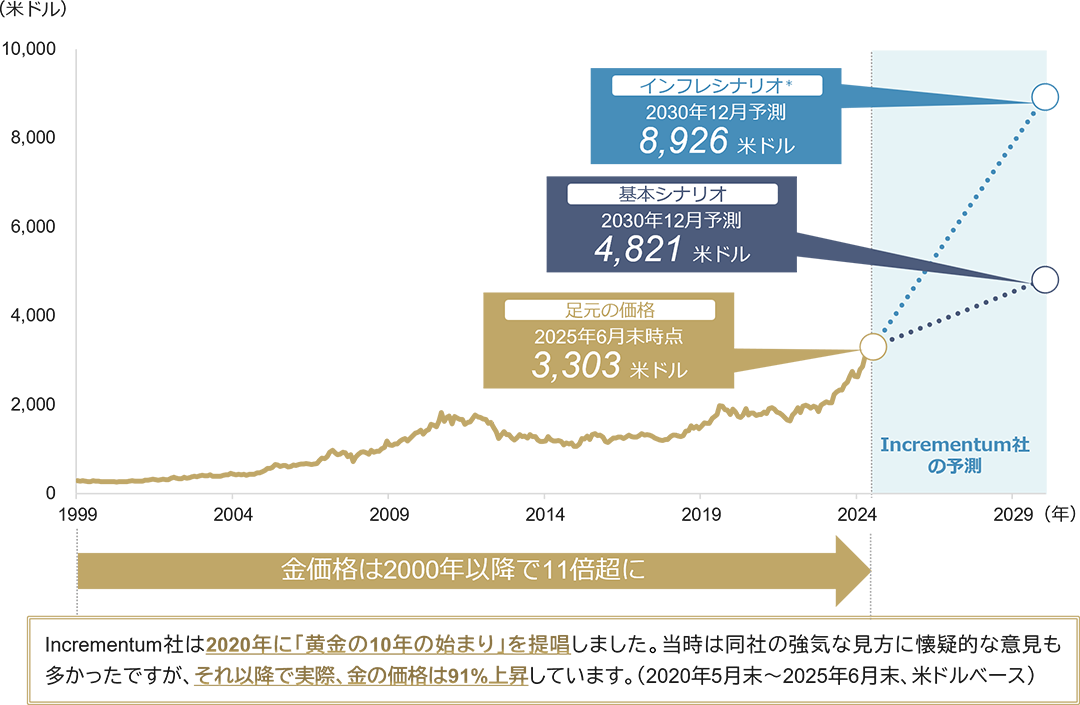

1. 強気相場継続が見込まれる金価格

金価格は2000年以降で15倍超になっており、これまで大きく上昇してきました。今後についても、金市場の分析に定評のあるIncrementum社のレポート「In Gold We Trust 2025」では金の中長期的な上昇が予測されています。

金の価格推移と予測

1999年12月末~2030年12月予測、金の実績値は2025年12月末まで、米ドルベース

金:金スポット価格、予測は2025年5月時点におけるIncrementum社の予測値。

*インフレシナリオは「グレート・インフレーション」と称される1970年代の米国のように10%を上回るようなインフレが発生した場合を想定。

Incrementum社の「In Gold We Trust 2025」など信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成。上記は過去のものおよび予測であり、将来の運用成果等を約束するものではありません。

金の強さの裏側に迫る

金は腐食せず、世界中で価値が認められている実物資産。

限られた供給と高い保存性、中央銀行をはじめとする安定的な需要が金の長期的な価値を支えています。

2.金の資産としての3つの特徴

金の歴史は古代エジプトに始まり、美しさや希少性、加工のしやすさから、富と権力の象徴として重宝され、価値の尺度として取引されるようになりました。

そして現代では、金は希少価値の高い実物資産であることに加え、高い流動性と価値の保存性を兼ね備えた資産として、投資対象としても注目を集めています。

実物資産金はそのもの自体に価値を有する希少価値の高い実物資産であり、無価値になることはありません。 株式、債券などと異なり、発行体の信用リスクがなく、それらとは値動きが異なる傾向があります。 |

流動性金は国境を越えて価値が認められている資産です。 金は世界中でほぼ同じ価値で取引されており、どこでも換金できるという強みを有しています。 |

保存性金は酸化しにくく、腐食にも強いです。 紀元前に作られた金の装飾品が、今もなお輝いていることからも、その保存性の高さがうかがえます。 |

高い希少性

金の供給は地中からの採掘に依存しており、生産量には限りがあります。足元のペースで金を生産し続けると、約15年で金を掘り尽くしてしまいます。

これまでの金の生産総量2024年時点 約21.6万トン オリンピックサイズ・プール約4.5杯分* |

金の年間生産量2024年 約3,660トン |

金の推定埋蔵量2024年時点 約5.5万トン |

*プールを長さ50m×幅25m×深さ2mとすると、容積は2,500㎥。金の比重は1㎤あたり19.32gなので、1㎥あたり19.32トン入り、216,000トン÷19.32トン÷2,500㎥ =約4.5杯分となります。

World Gold Councilのデータをもとにアモーヴァ・アセットマネジメントが作成。上記は過去のものであり、将来の運用成果等を約束するものではありません。

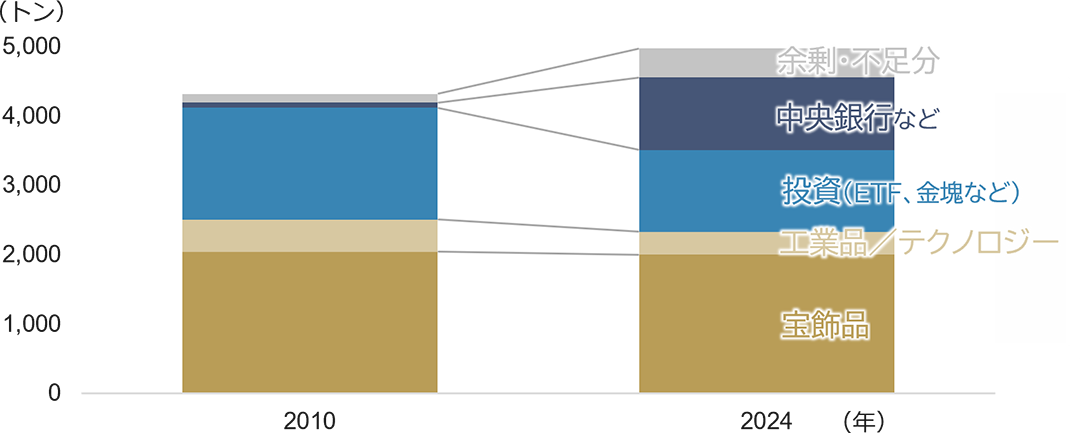

3. 高い金需要と中央銀行の買い増し

宝飾品としてだけでなく、工業品や中央銀行の保有目的といった安定的な需要が、金の価格に対する下支え要因になってきました。

2010年と2024年の金需要

World Gold Councilのデータをもとにアモーヴァ・アセットマネジメントが作成。上記は過去のものであり、将来の運用成果等を約束するものではありません。

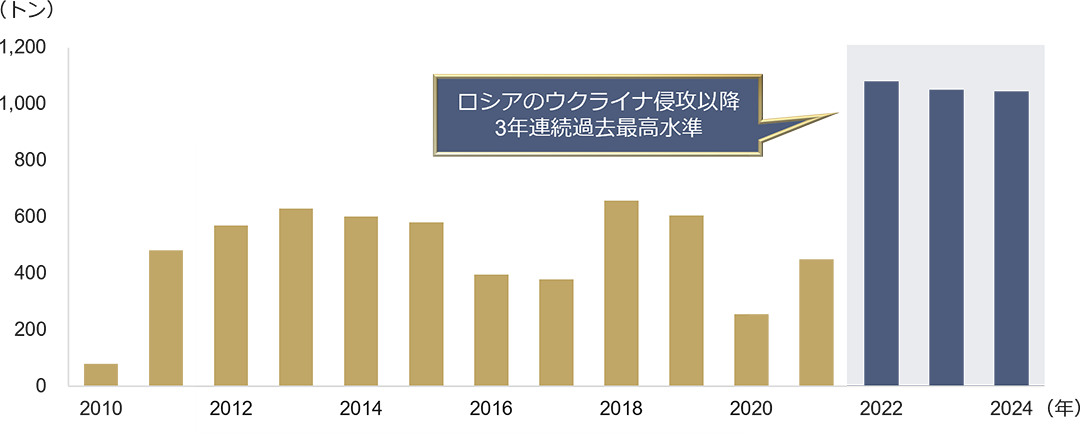

各国・地域の中央銀行は、対外債務返済などに備える公的準備として、外貨や金を保有しています。2009年以降、中央銀行は金を買い越してきましたが、2022年のロシアのウクライナ侵攻以降は特定の国や通貨に依存するリスクが意識されることとなり、金の需要が一段と高まりました。

世界の中央銀行などの金需要

2010年~2024年

World Gold Councilのデータをもとにアモーヴァ・アセットマネジメントが作成。上記は過去のものであり、将来の運用成果等を約束するものではありません。

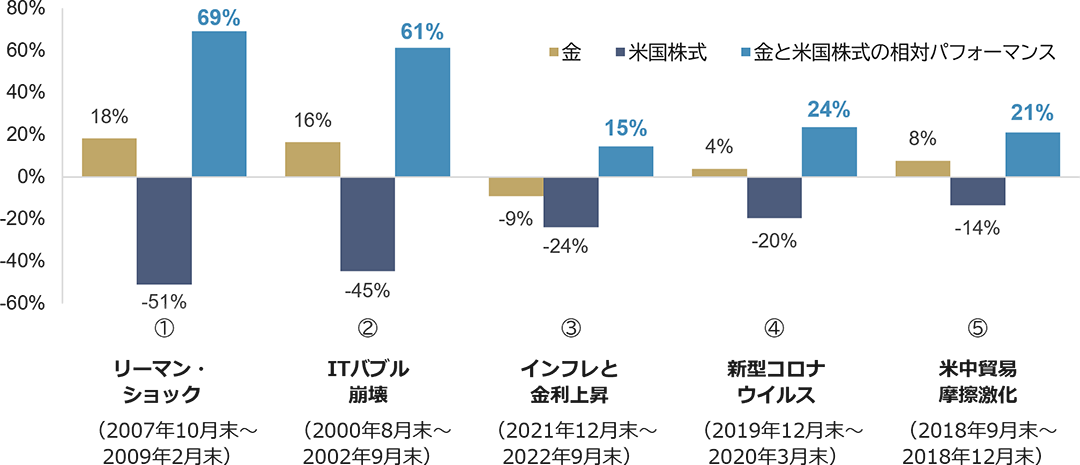

危機時に力を発揮する金

金は「有事の金」とも呼ばれ、市場が不安定になる局面では、資金の逃避先として選好される傾向があります。

下記では、2000年以降で米国株式が高値から10%以上下落した全5局面の騰落率をまとめています。金は4つの局面でプラスのリターンとなっており、下落した局面でも米国株式に比べて下値抵抗力を発揮していたことが確認できます。

米国株式の下落局面におけるリターン比較

1999年12月末~2025年12月末、米ドルベース

金:金スポット価格、米国株式:S&P500指数(配当込み)。下落局面は月次データをもとに米国株式が高値から10%以上下落した局面と定義しており、米国株式の下落率が大きい順に表示。相対パフォーマンスは金のパフォーマンスから米国株式のパフォーマンスを減算したもの。表示桁数未満は四捨五入しています。信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成。上記は過去のものであり、将来の運用成果等を約束するものではありません。

金は資産分散の要に ― 金がもたらす安定性と収益性

インフレが進むとき、金は価値を上昇させる傾向があります。

金は主要資産との相関が低く、世界情勢が不安定な中で、ポートフォリオをより強固なものにします。

4. インフレ局面での強み

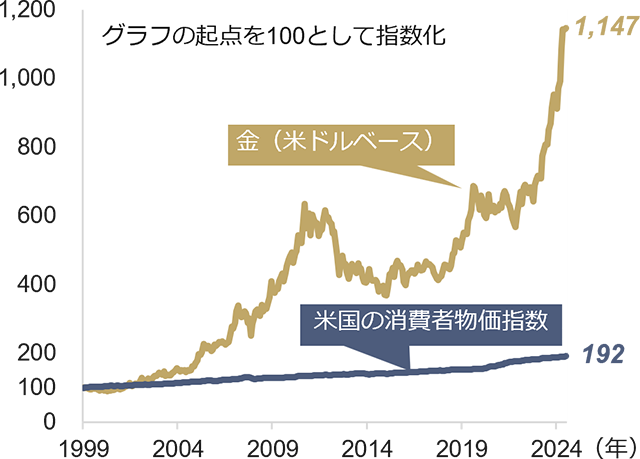

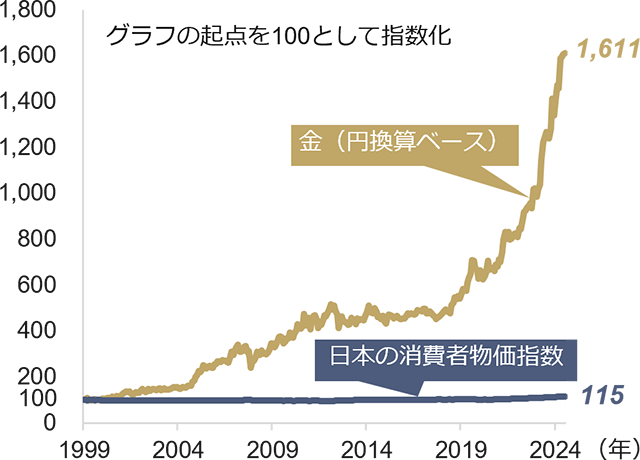

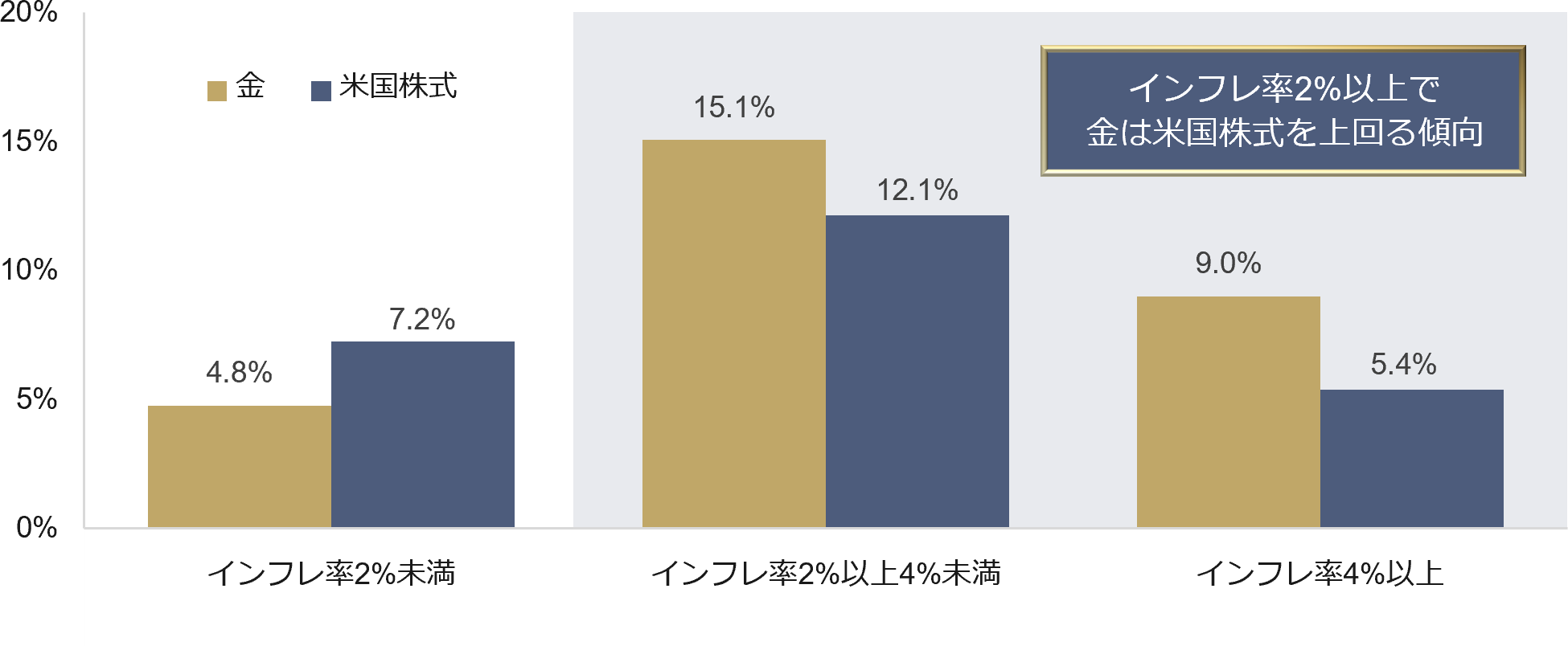

長期的に見ると金は、米国や日本の物価上昇を上回るパフォーマンスを示してきました。また、金のパフォーマンスをインフレ率ごとに分けてみると、歴史的に高インフレ時には株式を上回るリターンを実現してきたことが確認されます。

米国の消費者物価指数と金の価格の推移

1999年12月末~2025年11月末、米ドルベース

日本の消費者物価指数と金の価格の推移

1999年12月末~2025年11月末、円ベース

金:金スポット価格。円換算ベースのものは米ドルベースの値をアモーヴァ・アセットマネジメントが円換算。信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成。上記は過去のものであり、将来の運用成果等を約束するものではありません。

米国のインフレ率別の金と米国株式の年次リターン

2000年~2024年、米ドルベース

金:金スポット価格、米国株式:S&P500指数(配当込み)。各年次インフレ率(前年比の消費者物価指数)別の金と米国株式の年次リターンの平均を掲載。信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成。上記は過去のものであり、将来の運用成果等を約束するものではありません。

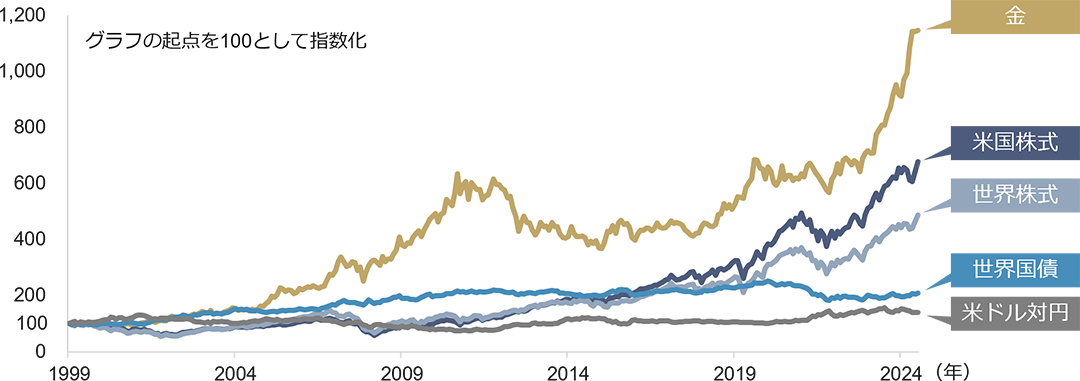

5. 他資産との値動きの比較

金は、インカムゲインがなく、金利の上昇や地政学リスクの低下等で下落するリスクもあるものの、長期的には安定したリターンを生み出してきた資産のひとつです。その魅力のひとつに、株式や債券などの伝統的資産との相関が低い点が挙げられます。

相関が低いということは、他の資産が値下がりしている局面でも、金が同じように下落するとは限らないということを意味します。

金と主要資産の価格推移

1999年12月末~2025年12月末、米ドルベース

金と主要資産の相関係数

1999年12月末~2025年12月末、円ベース

| 米国株式 | 日本株式 | 世界株式 | 世界リート | 日本国債 | 世界国債 | |

|---|---|---|---|---|---|---|

| 金 | 0.18 | 0.15 | 0.24 | 0.18 | -0.07 | 0.39 |

| 米国株式 | - | 0.70 | 0.97 | 0.71 | -0.12 | 0.55 |

| 日本株式 | 0.70 | - | 0.76 | 0.50 | -0.23 | 0.37 |

| 世界株式 | 0.97 | 0.76 | - | 0.71 | -0.13 | 0.57 |

| 世界リート | 0.71 | 0.50 | 0.71 | - | 0.05 | 0.50 |

| 日本国債 | -0.12 | -0.23 | -0.13 | 0.05 | - | 0.08 |

| 世界国債 | 0.55 | 0.37 | 0.57 | 0.50 | 0.08 | - |

金:金スポット価格、米国株式:S&P500指数(配当込み)、日本株式:TOPIX(配当込み)、世界株式:MSCIオール・カントリー・ワールド・インデックス(配当込み)、世界リート:FTSE Nareitオール・エクイティ・リート指数(配当込み)、日本国債:FTSE日本国債インデックス、世界国債:FTSE世界国債インデックス、相関係数のデータでは日本株式と日本国債以外は米ドルベースの指数をアモーヴァ・アセットマネジメントが円換算。相関係数は、月次騰落率をもとに算出したもの。信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成。上記は過去のものであり、将来の運用成果等を約束するものではありません。

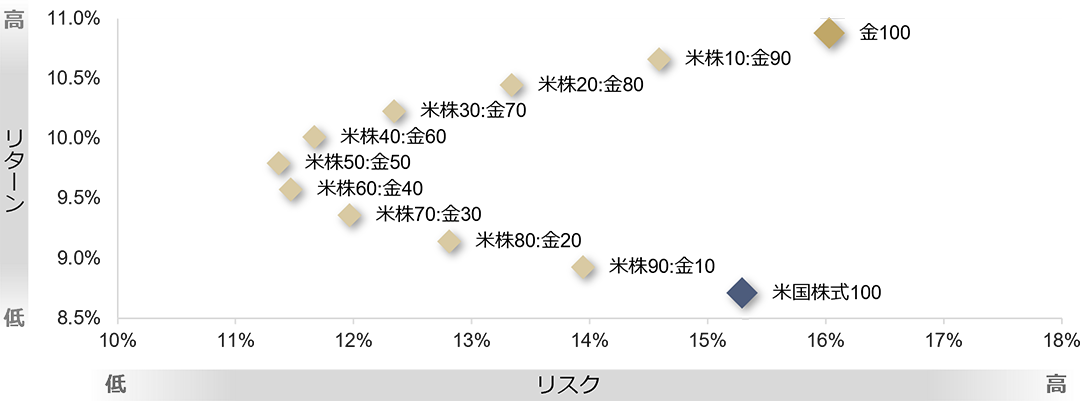

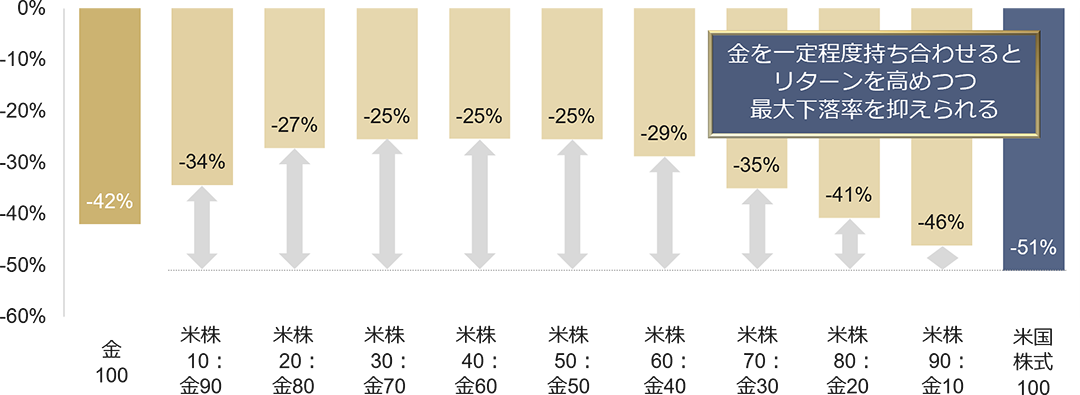

6. 米国株式との持ち合わせ

米国株式は中長期的なリターンが期待できる資産ですが、資産の一部を値動きの異なる金に配分することで、より効率的なリターンの獲得を期待することができます。

実際、2000年以降のデータを見ると、米国株式に100%投資した場合と比べて、金にも投資した方が、より高いリターンを得ながらリスクを抑えることができました。資産配分によっては、最大下落率を半分程度に抑えられており、安定性と収益性の両面で優れたパフォーマンスが確認されています。

各資産配分におけるリスク・リターン特性

1999年12月末~2025年12月末、米ドルベース

各資産配分における運用効率(リターン÷リスク)

1999年12月末~2025年12月末、米ドルベース

| 金 100 |

米株10: 金90 |

米株20: 金80 |

米株30: 金70 |

米株40: 金60 |

米株50: 金50 |

米株60: 金40 |

米株70: 金30 |

米株80: 金20 |

米株90: 金10 |

米国株式 100 |

|---|---|---|---|---|---|---|---|---|---|---|

| 0.73 | 0.78 | 0.84 | 0.88 | 0.91 | 0.91 | 0.88 | 0.82 | 0.75 | 0.67 | 0.59 |

各資産配分における最大下落率

1999年12月末~2025年12月末、米ドルベース

金:金スポット価格、米国株式(米株):S&P500指数(配当込み)、金と米国株式を各資産配分ごとに投資し、毎月リバランスしたものとして算出。リターンは月次リターンの平均を年率換算したもの、リスクは月次リターンの標準偏差を年率換算したもの。信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成。上記は過去のものであり、将来の運用成果等を約束するものではありません。

ゴールド・ストラテジストに聞く

なぜ今、“金”なのか?

金(ゴールド)関連ファンド 主なラインアップ

指数の著作権等について

当資料に示す各指数の著作権等の知的財産権その他一切の権利は、各指数の算出元または公表元に帰属します。

2025/10/08 作成

2026/01/29 更新