レバレッジファンドは短期勝負向きですか?

加集 勇夫

アモーヴァ・アセットマネジメント

結論

-

短期・長期のどちらでも、戦略次第で活用可能です

-

値動きの大きさとボラティリティに注意が必要

-

分散投資とリスク管理も必ず意識しましょう

新聞やインターネットのランキングで目にする「レバレッジファンド」。値動きが大きいため、「短期勝負向き」という印象を持つ方も多いのではないでしょうか。

レバレッジという言葉が独り歩きし、こうしたイメージが先行しているかもしれません。ただ、うまく使えば大きな力になるため、改めて知っておくと役立つかもしれません。

本記事では、レバレッジファンドの概要とともに、短期だけではない長期投資にも活かせるその可能性についても解説します。

レバレッジファンドとは? まずは基本を押さえよう

レバレッジ(leverage)とは、小学校の理科などで習う「てこの原理」からきているものです。てこの原理は、小さな力で大きな物を動かせるというもの。投資の世界では少額の資金で実質的には大きな金額を運用し、そのリターンを獲得するための仕組みとして紹介されます。

レバレッジファンドの場合は、基準となる指数や資産の「日々の値動き」の〇倍になるような運用されます。例えば、日経平均株価の2倍レバレッジファンドなら、ある日の日経平均株価が+2%動けば+4%、-1%なら-2%のような変化をすることを目指します。

こうした値動きの特性上、一般的にレバレッジファンドは、ハイリスク・ハイリターンの投資信託に分類されます。上がる日は大きく上がる一方で、下がる日は大きく下がることになるからです。まずは、「日々の変化率を増幅する仕組み」としてレバレッジを捉えるといいでしょう。

なぜ「短期勝負向き」と言われるのか

「2倍や3倍の動きをするなら、長く持てばリターンも2倍、3倍になる」と思われるかもしれませんが、必ずしもそうではありません。その最大の理由は、レバレッジファンドにおける「複利効果による減価(ボラティリティ・ドラッグ)」にあります。

ボラティリティ・ドラッグとは、価格が上下に大きく変動する(ボラティリティが高い)と、レバレッジをかけた資産の累積リターンが低下してしまう現象のことです。ある指数が「上がって下がる」「下がって上がる」という動きで元の水準に戻った場合でも、レバレッジファンドの場合は元に戻りきらないということが起こります。

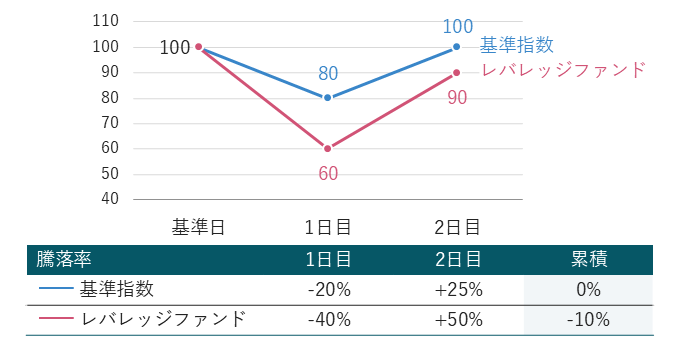

<基準指数と2倍レバレッジファンドの値動きの例①>

基準指数が1日目「下落」、2日目「上昇」した場合

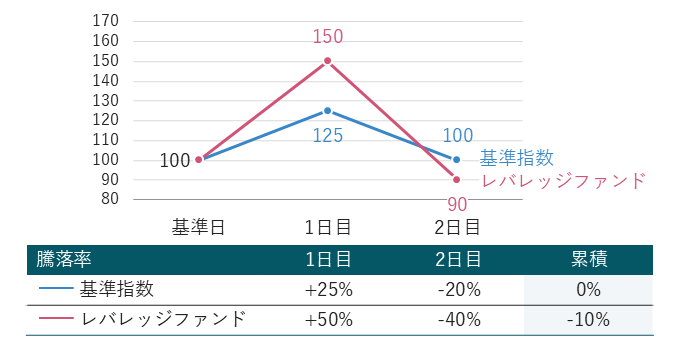

<基準指数と2倍レバレッジファンドの値動きの例②>

基準指数が1日目「上昇」、2日目「下落」した場合

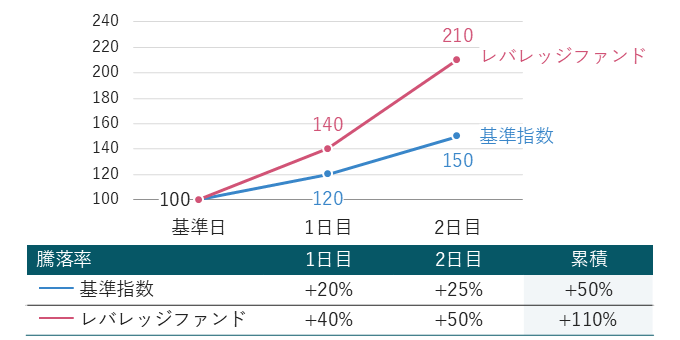

<基準指数と2倍レバレッジファンドの値動きの例③>

基準指数が1日目「上昇」、2日目「上昇」した場合

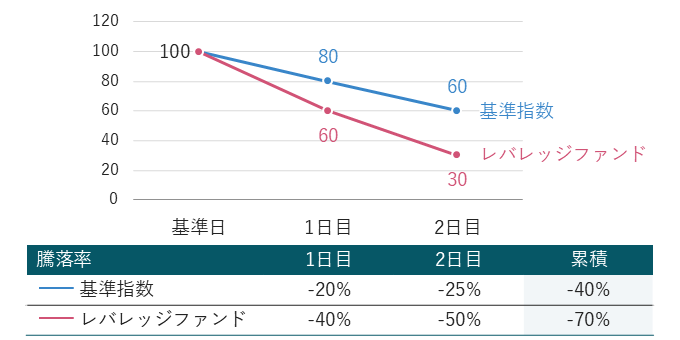

<基準指数と2倍レバレッジファンドの値動きの例④>

基準指数が1日目「下落」、2日目「下落」した場合

ボラティリティ・ドラッグは値動きが激しいほど、影響が大きくなります。そのため、方向感がはっきりしないレンジ相場などでは、「基準指数は変わっていないのに、レバレッジファンドは損をしている」ということが起こりやすくなります。そして、そうした経験則が「レバレッジファンドは短期勝負向き」という評判の背景にあるといえます。

一方で、相場の方向性について投資家自身が強い確信を持っている場合には、レバレッジファンドを使うことで大きなリターンを獲得できる可能性もあります。マーケットの動向に目を光らせる投資家の中には、相場の急落時に資金を投下し、反発のエネルギーをより大きくしようとレバレッジファンドを活用する方も多くいます。

必ずしも短期だけではない。長期運用の可能性

では、レバレッジファンドでの長期運用は良くないのかといえば、そうとは限りません。まず、基準とする指数や資産の価格が上下したとしても右肩上がりであれば、その過程でボラティリティ・ドラッグの影響を受けたとしても、実質的な運用資産が大きくなる分、期待リターンは高くなるはずです。

また、「上下の動きが過度に大きくない」という点も、長期で持てるレバレッジファンドを選ぶ際には重要です。値動きが小さければ、ボラティティ・ドラッグの影響が小さくなりやすいということもありますが、相場急変時の極度のストレスを避けるためでもあります。

S&P500指数であれ、日経平均株価であれ、過去には1日で10%を超える下げを経験し、数ヵ月単位ではより大きな下落もありました。投資信託の価値がゼロになることはないとはいえ、値幅が増幅されると大きな痛手を負うことになります。

基準とする指数や資産が「上昇トレンド・低ボラ」という条件を満たしているなら、レバレッジファンドであっても長期保有に耐えられると考えられます。例えば、3年かけて基準とする指数が+20%となった時、2倍レバレッジファンドを持ち続けて+35%(2倍の+40%に届かない)になったなら、それは十分な成果であると捉えることができるはずだからです。

-

※本記事では、レバレッジの概要を把握いただくために単純化した数字を用いていますが、実際の運用では、レバレッジをかけることに伴うコストや資金流出入などの影響を受けるため、レバレッジファンドのパフォーマンスは、基準となる指数の2倍や3倍にならない場合があります。

資金効率を高めるためにレバレッジを活用

ポートフォリオにレバレッジファンドを組み込むことを考えた場合、一般的にその位置付けはサテライト(補助)的なものになってきます。例えば、株式や債券、金などのコア(核)となる資産の中に、組入比率の上限を決めてレバレッジファンドを加えるといった具合です。

ただし、一般的ではありませんが、資金効率の観点からレバレッジファンドをコアとして位置付ける考え方も有効だと筆者は考えています。ここで活用したいのが、長期投資の王道「分散投資」の考え方です。

レバレッジファンドの中には、株式などの単一資産を2倍や3倍にするものだけでなく、株式と債券、株式と金といった複数の資産を組み合わせるものもあります。そして、そうした複数の資産に分散投資するタイプであれば、ボラティリティを小さくする分散効果を発揮してくれることが期待できます。

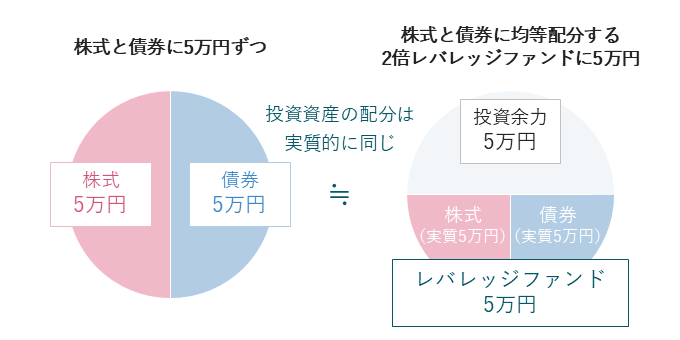

また、「少額の資金で大きな投資ができる」というレバレッジの利点を活かす考え方も有効です。例えば、元々、株式と債券に5万円ずつ、合計10万円を投資しようと思っていた場合、株式と債券に均等に1倍ずつ投資できるレバレッジファンドなら5万円の元手で10万円相当に近い投資成果が期待でき、残った5万円は別の資産に充てることもできるかもしれません。

10万円を株式と債券に投資する場合の例

もちろん、すでに述べた通り、長期で見たときには株式ファンドに10万円投資した場合と、2倍レバレッジの株式ファンドの投資成果は同じにはなりません。レバレッジファンドは相対的にリスクが大きくなりますが、その仕組みを正しく理解すれば、資金効率を高めることができます。うまく使えば、ポートフォリオ全体でより広く分散を図ることも可能になるでしょう。

加集 勇夫

アモーヴァ・アセットマネジメント