たまには具体的なファンドで教えてください。~ARK(アーク)助言の「グローバル・フィンテック株式ファンド」(3)~

今福 啓之

アモーヴァ・アセットマネジメント

今回言及するファンド

私自身の積立経験の中で、イノベーション投資という考え方と具体的なファンド、当社アモーヴァ・アセット(旧 日興アセット)の「グローバル・フィンテック株式ファンド」、そしてその銘柄選定の助言を当社に対して行なっているARKという米国の運用会社についてお話してきました。

当記事は当社社員の個人的な経験に基づくコラムであり、当社としての意見ではありません。また、当ファンドや投資銘柄への投資を推奨するものでも、今後の値動きを保証するものでもありません。あくまでもお客様ご自身の責任による投資判断をお願いします。

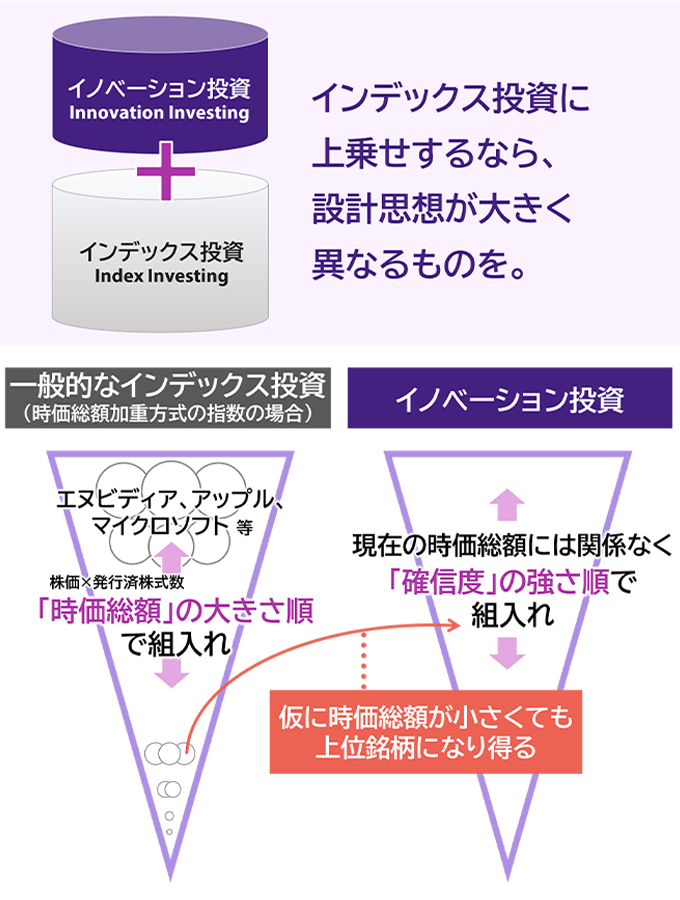

せっかくインデックス投資に上乗せするなら、設計コンセプトが大きく異なるものを。

現在の常識は、「余計なことを考えず、余計な欲を出さず、(世界か米国の)株式インデックスファンドを選び、その代わりコストだけはシビアに選ぶこと」だと思います。

それは決して間違っていません。先の保証など何もないなかで、多くの人に適用可能な汎用的なコンセプトとしてとても合理的なアドバイスだといえます。現に当社も、低コストにこだわったインデックスファンドのシリーズを作り、アピールしています。

しかし、同時に「コストよりもリターンが先」であることも忘れてほしくないと思っています。

同じ指数を対象とするインデックスファンド同士の比較なら、コストこそがファンド選択の唯一といっていいフィルターとなりますが、そもそも投資の主役はリターン、正確にはリターンに対する期待値。この主従関係を間違えてはならないはずです。

主役であるリターンについて考える、あるいは現在行なっているインデックスファンドの積立に何を「上乗せ」するかを考える際には、以下のような視点を持ってはどうかと、私達はずっと提案してきました。

図にあるように、S&P500やオール・カントリー指数のインデックスの計算ロジックは「時価総額加重方式」といって、現在の株価が高く、多くの人が買っている有名銘柄を順にその大きさ通りに重みを付けて買うことになる方法といえます。

そのインデックス投資の「上乗せファンド」として、同じ計算方法を採っているNASDAQ(ナスダック)のインデックスファンドや、S&P500の上位銘柄に絞り込んだファンドを加えることは、既存指数の上位銘柄の“濃度”を高めるだけの行為になる可能性があります。

もちろんそう意図してのことなら問題ありませんが、そうでないなら、「上乗せファンド」には時価総額加重方式のインデックスと補完関係にある、設計思想がまったく異なるものを選ぶべきではないか――。それがここ数年、一貫してお伝えしてきたコンセプトです。

具体的に「グローバル・フィンテック株式ファンド」の中身で見てみましょう。

“先見の明”の集まり?―イノベーションファンド

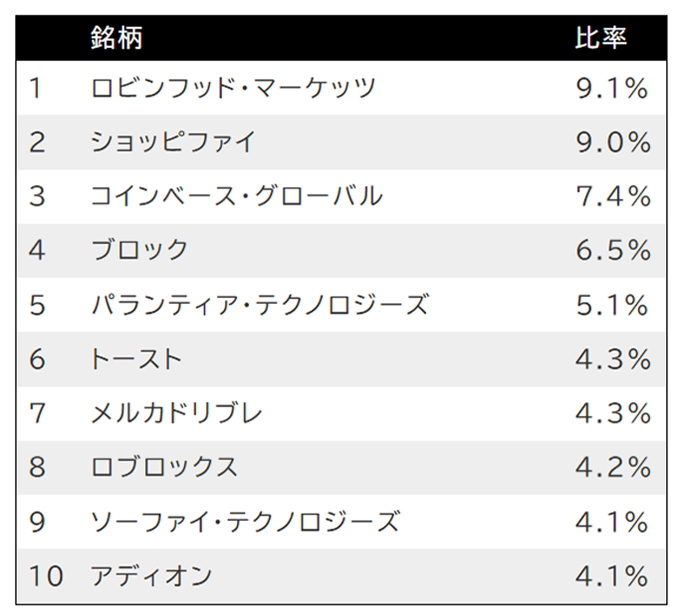

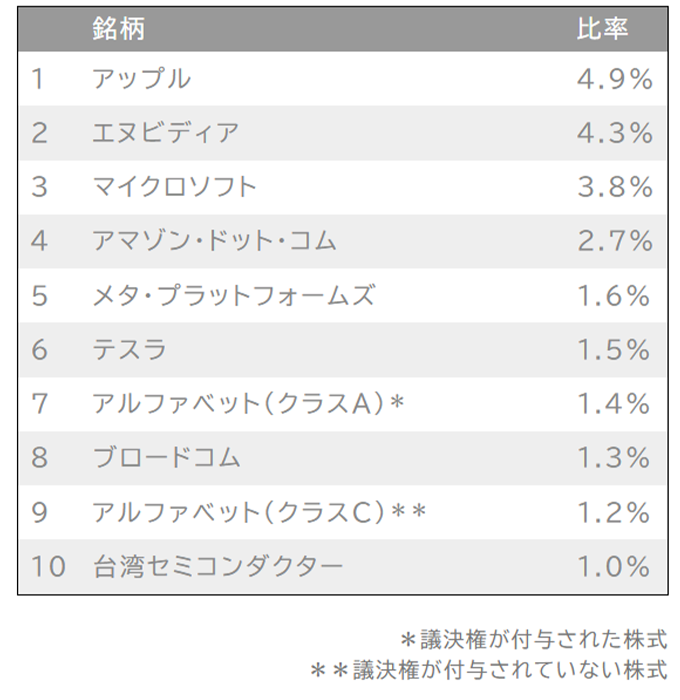

以下は「グローバル・フィンテック株式ファンド」の上位10銘柄です。この時点では40銘柄を保有しており、組入比率の高い銘柄の上から10銘柄です。

どうでしょう。あまり聞いたことのない銘柄が多いのではないでしょうか。

グローバル・フィンテック株式ファンド

組入上位10銘柄(全40銘柄)2024年12月30日時点

参考までに、いわゆるオール・カントリー指数のインデックスファンドの中身も見てみましょう。こちらにはお馴染みの銘柄が多いはず。

[ご参考]

当社オール・カントリー指数連動のインデックスファンド

「インデックスファンドMSCIオ―ル・カントリー(全世界株式)」

組入上位10銘柄(全2,515銘柄)2024年12月30日時点

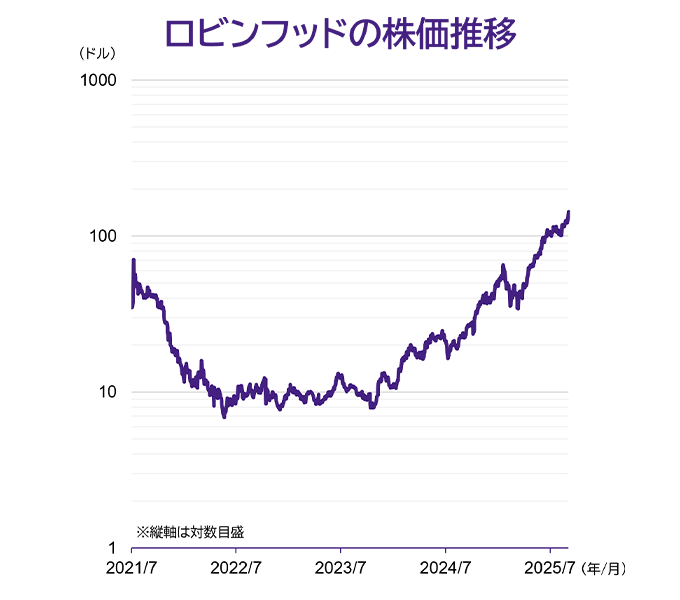

この時点で「グローバル・フィンテック株式ファンド」が最も高い比率で組み入れている銘柄は、「ロビンフッド」という米国の企業でした。

この企業は、最先端のフィンテック技術と使いやすいアプリで特に若年層から圧倒的な支持を得ているオンライン証券会社であり、足もとでは株式取引に加えてビットコインなど暗号資産の取引の需要も集めています。

ARKの助言を受けて当ファンドがロビンフッドを上位10位に入る比率で組み入れたのは、実は今から約4年も前の2021年11月末でした。それ以来、ロビンフッドは当ファンドの上位銘柄の常連です。

ちなみに、S&P500がロビンフッドを指数に組入れたのは2025年9月です。S&P500は時価総額の大きさを第一とした明確な指数採用の基準を設けており、それに淡々と従います。ロビンフッドはその基準に達したので、指数の採用銘柄に仲間入りしたというわけです。

でも私が下の株価グラフを見て思うのは、「インデックス投資では、企業の成長期の株価ダイナミズムを享受することは難しい」ということです。

上記銘柄について、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、各ファンドにおける将来の銘柄の組入れまたは売却を示唆・保証するものでもありません。〇上記は過去のものであり、将来の運用成果を約束するものではありません。

もちろんこれはひとつの事例に過ぎません。しかし私はやはり、「市場の皆が認めて株価が高く、時価総額が大きくなってから初めて指数に採用されたり、指数における組入比率が高まったりする」という時価総額加重方式指数の仕組みの限界を、どうしても感じてしまうのです。

ちなみに3位にある「コインベース・グローバル」という銘柄も、4位にある「ブロック」という銘柄も、S&P500は2025年9月に指数構成銘柄に採用しましたが、それらが「グローバル・フィンテック株式ファンド」の上位10銘柄に初めて顔を出したのは、コインベース・グローバルで2021年6月、ブロック(当時は旧社名のスクエア)に至っては、2016年12月のファンド設定当初から上位銘柄でした。

上記銘柄について、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、各ファンドにおける将来の銘柄の組入れまたは売却を示唆・保証するものでもありません。

当時、私達ですら聞いたことのなかったそれらの銘柄の将来性について、ARKのキャシーは熱く語っていました。そうした新しい企業こそが既存の業界秩序を塗り替える「破壊的イノベーション」を起こすのだと、私達に滔々と語っていたのを今でも思い出します。

ところで私は2021年9月に、長年の憧れの方であった経済評論家の山崎 元さんと対談する機会を得ました。

その4時間近い議論の中で印象的だったのは、彼自身がファンドマネージャーだった頃や今後の自分の資産運用について考えるなら、「もう既に大きくなって皆が評価しているようなものを、そのまま評価するのは気が進まない」とか、「老後に個別株投資をする際には、時価総額加重とは全然違うポートフォリオを自分では持つだろう」と仰ったことでした。

もちろん、経済評論家の汎用的なアドバイスとしての、「インデックスファンドで市場の平均像をじっと持つことが多くの人にとってのベストであり、その際の手数料は低くなければならない」というご持論には一切のブレはありません。

ただ同時に、「手数料の差が重要かどうかと投資対象の何がいいかは、それぞれが性質の違う重要さを持っている」とも仰られ、まったくその通りだと今でも思い出します。

話がやや脱線してしまいました。3回にわたってお伝えしてきたことを整理します。

ずっとお伝えしているように、私の積立結果はいち個人の過去のものに過ぎず、今後については何も約束できません。今回は「グローバル・フィンテック株式ファンド」という具体的なファンドで説明してきましたが、その今後についても一切の約束をすることはできません。

しかし以下の2点は、私の過去から得ていただけるヒントではないでしょうか。

⑴ 途中の評価損の大きさにひるまず、途中で止めないことが重要。「積立途中の低迷期は実は嬉しいこと」の理解のもと継続することが何より重要。

⑵ とはいえ「変動が大きくても最後には上がってくれているファンド」でなければならない。「コストよりもリターンが先」の理解のもと、真の長期目線によるファンド選びが重要。

3回にわたる長いお話に付き合っていただきありがとうございました。多くの方は今、S&P500やオール・カントリー指数のインデックスファンドを持っていたり、積立をしたりしていることでしょう。

それら「ベースファンド」に上乗せする「トッピングファンド」として、イノベーション起点の投資や企業成長のダイナミズムを享受する投資、あるいは時価総額加重方式のインデックス投資を補完する方法について考えてみるキッカケとなれば嬉しく思います。

当記事は当社社員の個人的な経験に基づくコラムであり、当社としての意見ではありません。また、当ファンドや投資銘柄への投資を推奨するものでも、今後の値動きを保証するものでもありません。あくまでもお客様ご自身の責任による投資判断をお願いします。

※各指数の著作権等の知的財産権その他一切の権利は、各指数の算出元または公表元に帰属します。

【関連する記事】

たまには具体的なファンドで教えてください。~ARK(アーク)助言の「グローバル・フィンテック株式ファンド」(1)~

たまには具体的なファンドで教えてください。~ARK(アーク)助言の「グローバル・フィンテック株式ファンド」(2)~

今福 啓之

アモーヴァ・アセットマネジメント