資産運用でどれくらい増えるんですか?

加集 勇夫

アモーヴァ・アセットマネジメント

結論

-

インフレによって、資産運用の重要性が高まっている。

-

長期積立は資産を増やす選択肢だが、利回りは保証されていない。

-

計画的に取り組むために、目標となる金額やリターン、運用期間を設定しよう。

年末調整やボーナス、クリスマス、お年玉、初商いなど、年末年始はお金に関する話題が多くなります。資産運用の分野でも、この時期には一年の振り返りや新年の相場展望をテーマにしたセミナーが数多く開催されます。特に最近ではインフレーション(インフレ)が定着したこともあり、セミナー会場に足を運ぶ人が増えており、資産運用への関心の高まりがうかがえます。

こうした中で、「資産運用をするとどれくらいお金が増えるのか?」といった疑問は、今も昔も多くの人が持つものです。資産運用は形の無いものなので、どれくらいの成果が期待できるのかを知りたいという気持ちは自然なことです。そこで本稿では、「運用したらどうなるの?」を考える話を、数字を交えてお届けします。

インフレ時代に高まる資産運用への意欲

コロナ前までの日本は、十数年にわたりデフレーション(デフレ)が続いていました。デフレとは、モノやサービスの値段が下がる現象。デフレ下では、100円だったジュースなどが90円、80円と値下がりするので、現金の価値は自然と上がり、運用しなくても買えるものが増える(購買力が上がる)状況でした。

しかし現在はインフレが定着し、逆にモノやサービスの値段が上がっています。要因はさまざまですが、1パック100円で買えた卵が300円になったり、5kg2,000円台だったお米が4,000円を超えるなど、物価の上昇が続いています。預金金利も上がりましたが、物価上昇のペースには追いついておらず、住宅ローンの金利負担なども増えています。

全体的に値段が上がっているので、節約して出費を減らす難易度は、デフレのときに比べて上がっている感覚を持つ人は多いでしょう。このようなインフレ下では、現金の価値が目減りしていることを実感する場面が多くあります。だからこそ、「支出を減らす」「収入を増やす」に加え、「資産を増やす」という選択肢が注目されているのです。

もしも毎月1万円の投資を続けたら?

では、実際に資産運用をすると、どれくらいお金が増えるのでしょう。日本では65歳が引退の目安になってきているので、現役世代が65歳まで毎月1万円を積立投資した場合のシミュレーションを紹介します。

毎月1万円の積立投資をした場合のシミュレーション

例えば、40歳の人が毎月1万円を65歳まで積み立てると、元本は合計300万円になります。これを年利5%で運用できた場合は約596万円、年利10%なら約1,327万円に増える計算です。年利3%でも300万円が約446万円になるなら、「毎月の支出を少し我慢して運用しよう」という人は多いのではないでしょうか。

ここで注目したいのは、「自分の年齢から始めた場合、いくらになるのか」だけでなく、開始年齢によって増え方に差が出る点です。例えば、年利3%で運用した場合、60歳の人の利益は約5万円(65万円-60万円)ですが、55歳の人の利益は約20万円(140万円-120万円)と、若いときに始めるほど利益が大きくなっています。

つまり、より長い期間、より高い利回りで運用できれば、その分だけ資産は増えやすくなるということです。この時間を掛けてコツコツ続ける「長期投資」の大切さは、さまざまなメディアでも紹介されることの多いテーマになっています。

「年利○%で運用した場合」は仮定の話

また、投資金額を増やせば、将来の受け取り額も増えていきます。例えば、40歳から毎月3万円を積立投資すれば、年利3%でも1,300万円を超えますし、30歳までにスタートして年利10%で運用できれば「億り人(1億円以上の資産を築いた個人投資家)」も夢ではありません。

毎月3万円の積立投資をした場合のシミュレーション

こうした話を聞くと「私もやってみよう」と、投資へのモチベーションが上がる人も多いでしょう。しかし、実際には、株式や債券などへの投資では、「年利○%」のような確定した利回りが保証されることはありません。

株式や債券などの価格は、さまざまな投資家が売り買いする中で決まり、その変動は秒刻みです。世界経済や政治、企業の決算、投資家の戦略などが影響し、将来の値動きを正確に予測することはできません。したがって、「来年末の日経平均株価は○円になる」といった予想も、その人の見立て次第であり、それが実現するかは定かではないのです。

そのため、シミュレーションの数字は、あくまでも目標設定の参考情報として活用しましょう。何事もそうですが、目標を持たずに始めると、途中で不安を覚えたり、判断を誤ることもあります。だからこそ、「○万円を目指して、○年間、毎月○万円、年利○%で運用する」といった具体的な目標を立てるときのガイドとして活用するのが適切だといえます。

債券・株式・金のリターンはどれくらい?

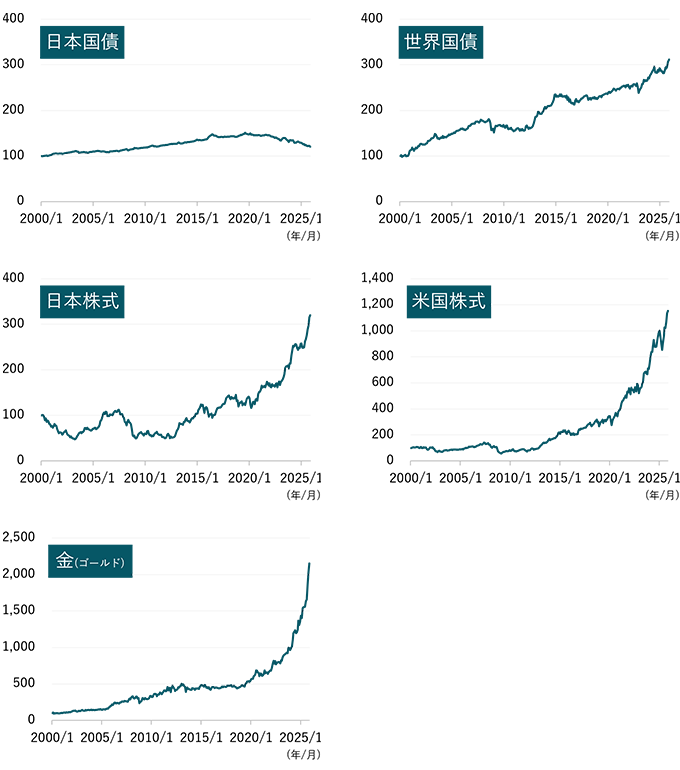

目標金額や投資額、投資期間は自分で決められますが、先に述べた通り、将来の利回りを事前に確定することはできません。ただし、過去の実績からおおよその目安を持つことは可能です。まずは、主な資産の価格推移を見てみましょう。

●日本国債:FTSE日本国債インデックス、世界国債:FTSE世界国債インデックス、日本株式:TOPIX(配当込み)、米国株式:S&P500指数(配当込み)、金:ロンドン市場金価格(米ドルベース)(世界国債・米国株式・金は、米ドルベースの値をアモーヴァ・アセットマネジメントが円換算したものです。) ●上記は過去のものであり、将来の運用成果等を約束するものではありません。

主な資産の価格推移

2000年1月末から2025年11月末までのデータを見ると、近年の金利上昇により下落している日本国債を除けば、いずれの資産も概ね上昇していることが分かります。また、日米株式や金(ゴールド)は、大幅な上昇をみせる時期があった一方、2000年代初頭のITバブル崩壊や2008年のリーマン・ショックのような大きな下落も経験し、立ち直るまでには数年を要したことも分かります。

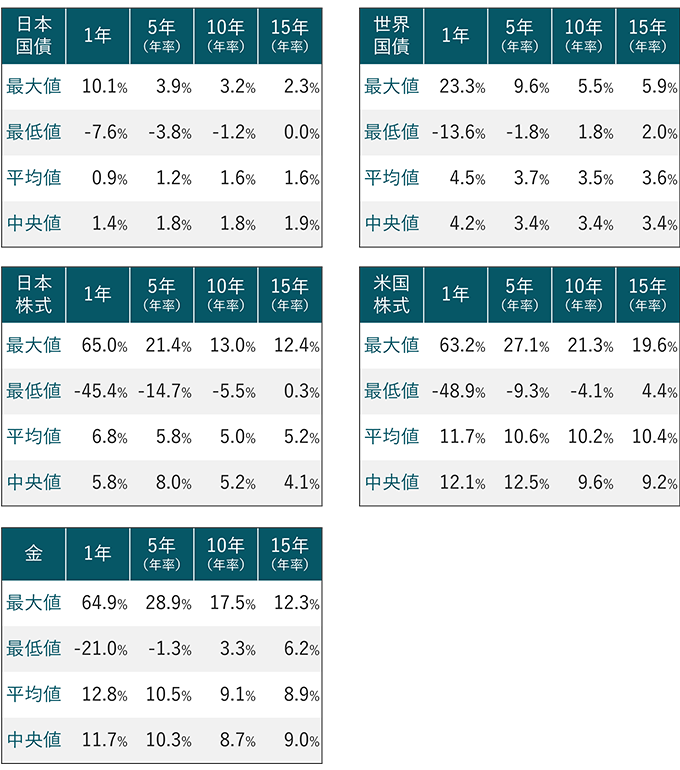

また、同じ期間における1年・5年・10年・15年の異なる保有期間のリターンを比較したのが、以下の表です。表からは、保有期間が短い場合は、投資結果の最大値と最小値の差が大きく、保有期間が長い場合は、平均値に近い結果が出やすくなっているが分かります。

●各指数に直接投資することはできません。上記シミュレーションは長期投資の効果をお伝えすることを目的とした参考情報です。●日本国債:FTSE日本国債インデックス、世界国債:FTSE世界国債インデックス、日本株式:TOPIX(配当込み)、米国株式:S&P500指数(配当込み)、金:ロンドン市場金価格(米ドルベース)(世界国債・米国株式・金は、米ドルベースの値をアモーヴァ・アセットマネジメントが円換算したものです。) ●上記は過去のものであり、将来の運用成果等を約束するものではありません。

主な資産の保有期間別リターン

これは、短期間の投資ほど、投資期間中における極端に良い/悪い時期の影響が大きくなることが原因です。長期投資をしたからといって、その影響がなくなるわけではありませんが、影響度合いは低くなっていきます。

とはいえ、長く持っていてもマイナスになる可能性はあります。実際に、日本国債や日米株式では10年の最低値は、マイナスとなっています。そして、こうした点からも強調されるのが「時間分散」、つまり投資タイミングの分散の重要性です。

タイミングを分散させれば、「あるタイミングの投資は悪くても、他のタイミングの投資がそれを補ってくれる」といった具合で、投資タイミングによる間違いを修正していく余地が生まれます。

平均値を期待して目標金額を設定した後は、投資タイミングも分散させた長期投資を続けていく。長期積立投資が、資産形成において効果的だとされる理由はこういうところにあります。

資産運用は早く始めて長く続けたい

資産運用は、インフレが進む現代において将来に向けた有効な選択肢です。より長く運用を続けることで資産形成の可能性が広がります。特に若いうちから始めることは、資産運用がどういったものかを実感する機会にもなり、経済への関心を高めるきっかけにもなります。

これから資産運用を始める人も、すでに取り組んでいる人も、目標を持ち、計画的に取り組むことで、将来につながる一歩を踏み出すことができます。資産運用は、誰にでも開かれた選択肢であり、無理のない範囲でコツコツと続けることで、理想の未来に近づくことができるでしょう。

加集 勇夫

アモーヴァ・アセットマネジメント