定期預金で十分じゃないですか?

加集 勇夫

アモーヴァ・アセットマネジメント

結論

-

インフレ下では現金は目減りする

-

現預金と運用の最適バランスを決め、運用へのシフトをはじめよう

-

過大なリスクに注意しつつ、資産価値を守る視点で運用しよう

目次

銀行の金利が上がり、年利1%台の定期預金のキャンペーンも見られるようになりました。低金利に慣れた感覚からは魅力的に映りますが、インフレが続く環境では、金利が上昇したからといって家計が守られるとは限りません。ここでは、金利上昇の光と影、インフレがもたらす見えない損失、そして預貯金に偏らない資産の置き方について整理します。

金利上昇で資産運用は不要に?

金利が上がって、100万円を定期預金に預ければ、1年後に約1万円がもらえる時代が再来しています。そうすると「金利が上がったし、わざわざ資産運用はしなくてもいいですよね?」という声が聞こえてきそうです。しかし、金融機関に所属する人の多くは、「それでは不十分だと思います」と答えるでしょう。

なぜなら、金利の上昇というプラス面の背後で起こっている“マイナス面の影響”が捉えられていないかもしれないからです。何事においても、プラスの面だけでなく、マイナスの面にも目を向けることは大切ですが、それは、お金についても当てはまります。

金利上昇の家計への影響

最近の金利上昇は、日本銀行による利上げが要因となっています。利上げは、景気にブレーキをかけるためというより、過熱気味の景気のアクセルを緩めたり、インフレを抑え込むために行なわれるのが一般的です。

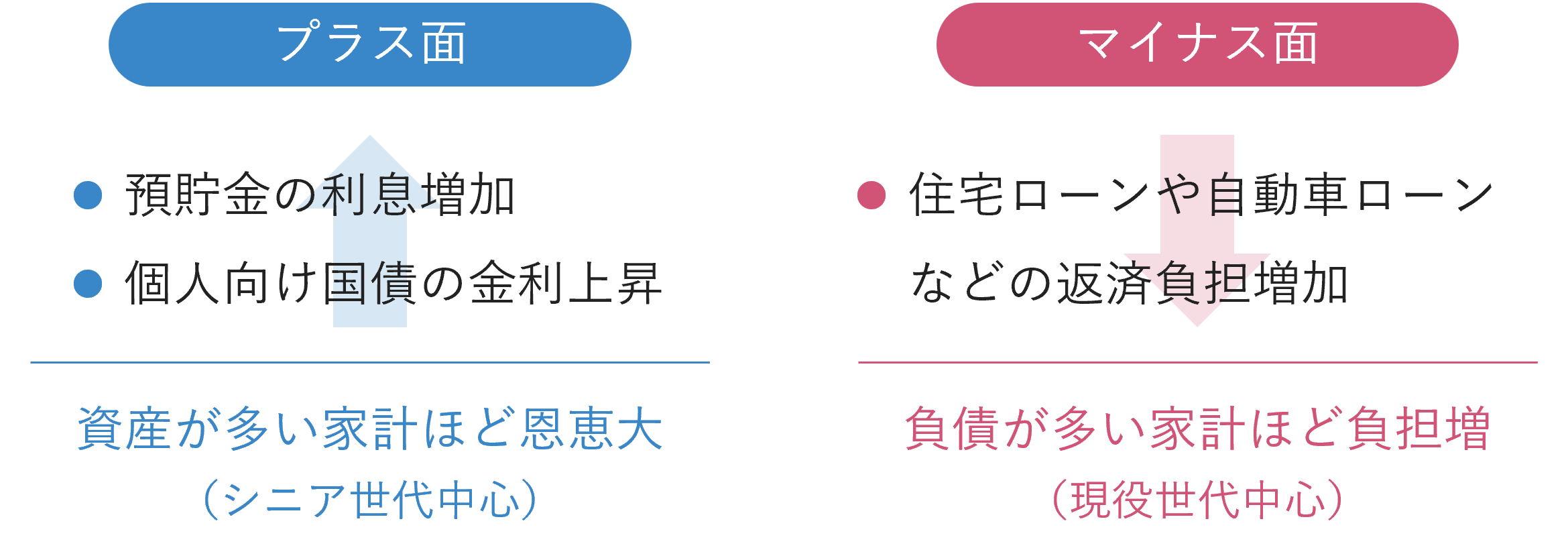

そして金利上昇のプラス面としては、預貯金の利息や債券の金利収入が増えることなどが挙げられます。シニア世代を中心に、すでに多額の預貯金などを持っている人ほど、プラスの効果が大きいでしょう。一方、住宅ローンやマイカーローン、教育ローンなどを使ってお金を借りる人の返済負担が重くなるのは、金利上昇のマイナス面だといえます。

<金利上昇による直接的な影響の例>

ここで注目すべきは、こうした目に見える分かりやすい影響だけではないということ。最近の金利上昇の背後にあるのは“インフレ”であり、私たちはそれが家計にどのような影響を与えるのかについても、気にしておく必要があります。

インフレがもたらす「見えない損失」

インフレが家計に与える影響を考えるときのキーワードが「購買力」。購買力とは、「一定の金額でどれだけのモノやサービスを買えるか」という買う力を指します。そして、購買力を目減りさせるのがインフレです。

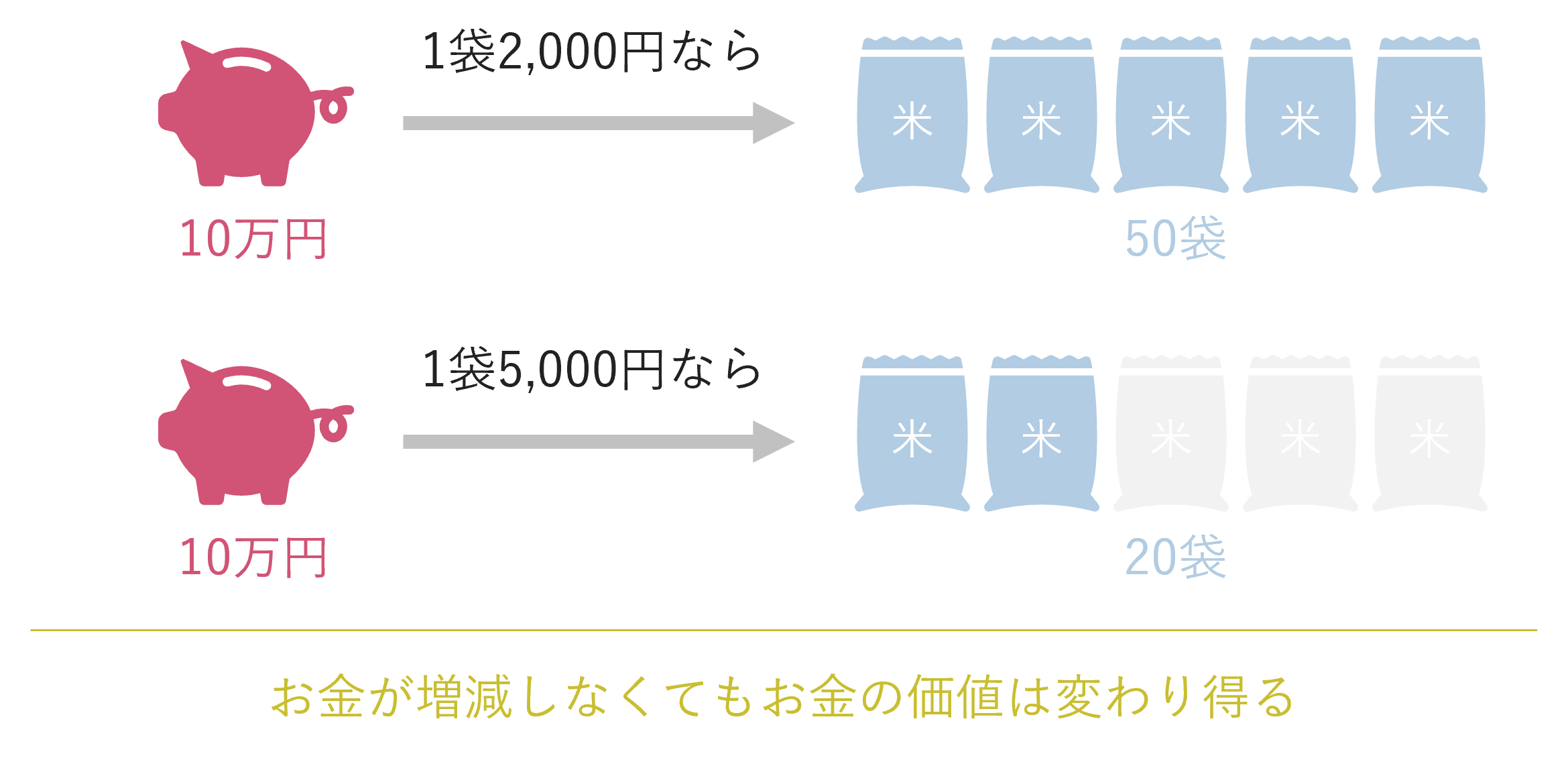

例えば、以前は5kgのお米を2,000円程度で買えましたが、それが5,000円近くにまで上がった「令和の米騒動」は記憶に新しいところ。やや極端な例ではありますが、こうした話があると、給料などの定期収入の中でのやりくりが家計の課題として話題になりがちです。しかし、インフレの影響は日常の出費だけにとどまりません。

仮に、銀行口座に10万円を預けていた場合、以前ならお米を50袋(一袋2,000円)も買えていたのが、20袋(一袋5,000円)しか買えなくなります。つまり、お財布の中の現金だけでなく、銀行に置きっぱなしのお金の価値(購買力)も減っているのです。

金融機関のキャンペーンで、年利1%の定期預金などが登場すると、申込者が増えるという話をよく聞きますが、この時のインフレ率が年率2%であれば、

1%(増える)-2%(減る)=-1%(実質的に減る)

ということになり、増やすつもりで預けた定期預金では購買力を増やすことができなかったということが起こります。

だからこそ私たちは、「預金口座のお金がいくら増えるか」ではなく、購買力を意識して、“資産の購買力をどう守り、高めるか”という視点を資産全体に広げる必要があります。

まず整えるべきは「現預金と運用」のバランス

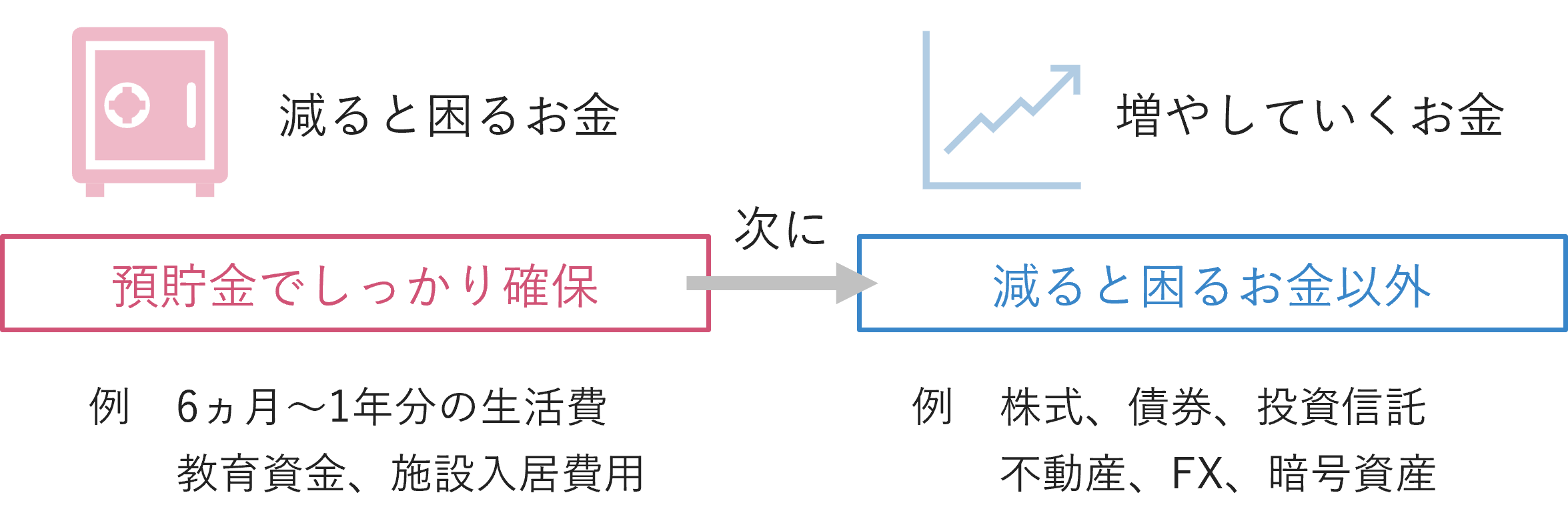

では、私たちはどう行動すべきなのでしょうか。ここでのキーワードは「バランス」です。一つ目は、「現預金と運用」のバランス。現預金として持つお金と投資に回すお金の比率を見直しましょう、という話です。

そこでまずは、「減ると困るお金」の特定から始めましょう。最初に生活費の6ヵ月~1年分や予定している大きな支出、教育費、介護施設への入居金などを安全資金として現預金で確保します。そのうえで、残りを運用に回す比率として決めていくという順番です。

デフレの時代は、モノやサービスの価格が下がるため、現預金を厚めに持つことが合理的とも言われ、「キャッシュ・イズ・キング(現金は王様)」という言葉も聞かれていました。つまり積極的に資産運用をする必要がなかった時代とも言えます。しかし、インフレ期には、実質リターン(=名目リターン-インフレ率)を意識し、「現預金の置きっぱなし期間=目減りする時間」になり得ることを押さえ、資産運用に充てる比率を高めることがポイントになってきます。

「運用の中身」のバランスで成果は変わる

運用に充てる比率が決まったら次に考えたいのが、「運用の中身」のバランスです。つまり、インフレに負けないための運用をどのようにしていくかという話です。

「増やすことを重視して、全世界株式のインデックスファンド1本に集中投資する」という考え方もありますが、万人向けではありません。「現預金は確保しているから、それ以外は大きくリスクを取っても大丈夫!」と思ってはいても、実際に運用に充てた資産が大きく下がったりするのは精神的にもこたえてくるからです。

ここでのポイントは、「必ずしも、運用=高リスクではない」「全額を大きなリスクにさらす必要はない」という2点を踏まえた程よいリスクテイクです。そして、例えば100万円を運用するなら、リスク抑制型のバランスファンド30万円・株式ファンド70万円のように、種類ごとに割り振ってみるという考え方です。リスク抑制型のバランスファンドはインフレに負けないために、株式ファンドは資産を増やすために、といった具合で目的を明確にしておくことは、資産全体を管理する上でも有効なアプローチだといえるでしょう。

意外な盲点が「運用待ちの資金」

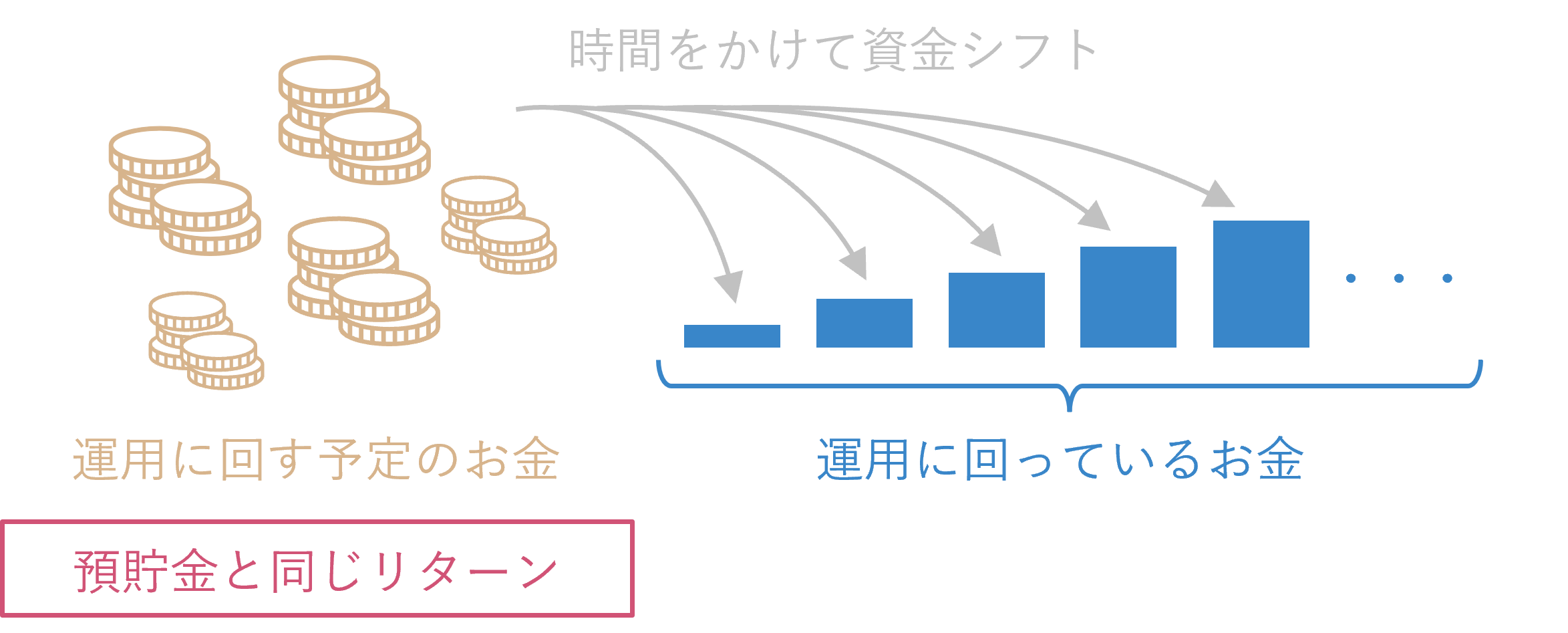

運用の中身のバランスが定まったとして、「その比率にどのようにどれくらいの時間を掛けてたどり着くか」にも気を配りたいところ。この時に忘れてはならないのが、「現預金で置いている期間の機会損失」。つまり、運用待ちの資金の取り扱いについてです。

この記事を読んでいただいている方の中には、「手元のまとまったお金を5年くらいの時間をかけて、預貯金から運用にシフトしていこう」と考えている方もいるかもしれません。しかし、インフレ下で預貯金の購買力が下がることを考慮すると、これは得策ではないかもしれません。なぜなら、運用待ちのお金が足を引っ張って、資産全体でも実質的にマイナスリターンが続くことになるかもしれないからです。

いきなりリスクを取って全額を株式ファンドに投資するというのは、怖くてなかなかできませんが、インフレに負けない状態にするのを優先し、とりあえずリスク抑制型のバランスファンドに現預金からシフトしてみる。そして、最初に決めた現預金と運用のバランスを早めに構築してしまう。そのうえで、バランスファンドから株式ファンドへのシフトを徐々に進めていくという方法などは、取り組みやすいと言えるかもしれません。

購買力を守る行動を今日から始める

「まとまったお金がある時には、少しずつ現預金から運用にお金をシフトしていけばいい」。以前は私もこうした考えを持っていたので、定期預金のキャンペーン金利に色めき立ちました。しかし、ここ数年のインフレはその考えを改めさせるほどのインパクトがありました。

デフレ時代を過ごしてきたため、未だにデフレマインドが抜けませんが、「インフレ下では預貯金の購買力が下がり続ける」ということを思い出すたび、現預金と運用のバランスを整えることは、早めに進めた方が得策だという考えに至っています。

定期預金の確実性は魅力ですが、インフレが続く局面では、名目の安全が“購買力の毀損”という見えないリスクに負けることがあります。資産運用を続けていれば、時にマイナスを経験することもありますが、節約だけで乗り切るにも限界がある今だからこそ、現預金と運用、そして運用の中身のバランスを整え、“実質価値を守る”行動へ踏み出しましょう。まずは安全資金の額を決める——それが、あなたの資産配分の出発点になるはずです。

加集 勇夫

アモーヴァ・アセットマネジメント