NISAがマイナスなんですけど・・・

今福 啓之

アモーヴァ・アセットマネジメント

結論

-

株式市場の低迷期は、避けられないものと受け入れるしかない

-

積立にとって途中の低迷期はメリットの側面も

2024年の新NISAスタート以来、基本的には絶好調だった米国を中心とした世界株式市場の「足踏み状態」が、やや長引いています。

さらに、足もとでは中東情勢の不透明化も加わっており、まさに一喜一憂の株価の乱高下が起こっています。

投資信託のプラスの評価額を見るのが楽しみだったという人も、見るのが嫌になったり、少し怖くなったりしているところかもしれません。

当「20年後ラボ」を読んでいるような方々は心配ないかもしれませんが、それまでの自信が揺らぎつつある人が出てきそうな現状を踏まえ、改めていくつかお伝えしたいことがあります。

株式の本質と投資期間の“運”

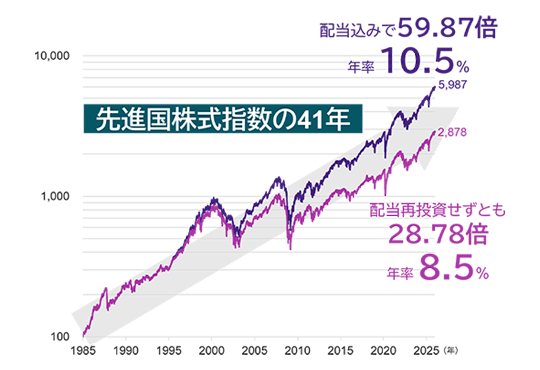

当社アモーヴァ・アセット(旧 日興アセット)は、約20年間にわたって「そもそも株は上がるもの」という発信を、様々な機会でしてきました。

かなり大胆な言い方ではありますが、企業は利益を増やして永続するのが使命であること、物価上昇が売上と利益の金額自体を上昇させること、そして下グラフのような過去の事実に鑑みても、大きく間違ってはいない主張だと思います。

先進国株式:MSCI-KOKUSAIインデックス(米ドルベース)

信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成。上記は過去のものであり、将来の運用成果等を約束するものではありません。

先進国株式の超長期推移(米ドルベース)

また、始点と終点の2時点の変化率を計算してみると、巷で言われる「年率8~10%」という数字も、けっして間違いではない(なかった)ことも分かります。

しかし、言うまでもなくこの数字は、「スタートとエンドの取り方」次第。この期間中の高いところでスタートし、イマイチなところをエンドとして計算すれば、もっと低い数字に(期間によってはマイナスにも)なりますし、その逆も然りです。

つまり、自分が「市場のどの時期」に居合わせるかによって、成果が大きく左右されてしまうのです。

私は25年以上にわたり積立を中心に株式投信で投資を続けていますが、そんな私は、株式の本質については「そもそも株は上がるものだ」と強く信じている一方で、結果を左右する「自分がたまたま参加しているこの投資期間がどうなるのか」については、「“運”次第さ」と半ば諦めているところがあります。

実際、昨年までのような絶好調の市場に居合わせたのも、現在のようなイマイチ冴えない市場に付き合わなければならないのも“運”。どんなプロであっても、誰ひとり事前に知ることができなかったことです。

YouTubeなどを見ると、現状を解説したり方向性を予想したりする情報があふれています。しかし、すぐに売却しなければならない事情がある方でない限り、無理にそうした情報に接する必要はありません。

そうした動画を観て焦るくらいなら、「しょせんは“運”次第。そのうち運気も向いてくるだろうからノンビリいこう。“そもそも株は上がるもの”なんだから――」といった方向に意識を持っていくことが、多くの方にとって、今必要なことだと思います。

お分かりの通り、できるだけ“運”に左右されづらくするためのひとつの方策が長期投資です。例えば1年で売らねばならない投資がまったくもって運頼みであるのに対し、10年、20年とスタートとエンドの間を長く取れば取るほど、短期的な“不運”に左右される度合いは減っていきます。

以上が、今改めてお伝えしたいひとつめです。つまり、「株は上がるもの」という株式の本質と、「でもその市場自体は“運”次第だから――」とに切り分けて考えることによって、改めて長期投資の必要性を理解するということです。

「最後に上がっていれば万事OK」という達観も

先ほどのグラフで計算した「年率8~10%」という数字は、言うまでもなく預貯金のような固定利率のそれとはまったく異なる概念です。しかし、いまだにネットでは「オール・カントリーの利回りは何%ですか?」といった検索が盛んです。

そもそも、株式など変動する資産への投資において、(配当金などは別として)あらかじめ決まっている(または強く期待できる)かのようなイメージを持ちがちな「利回り」という言葉を使うこと自体、好ましいことではありません。

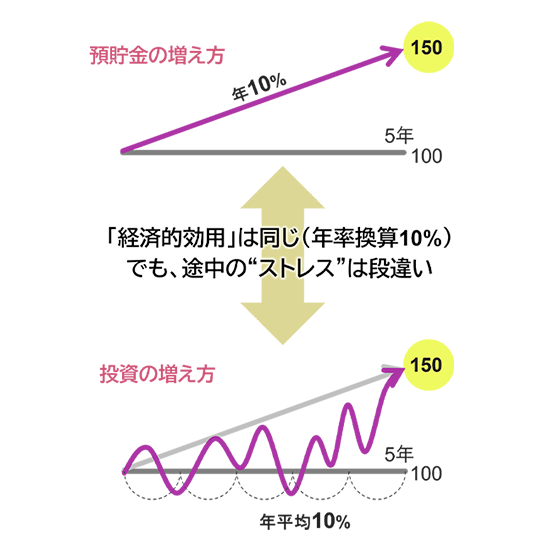

下図のように、利率が年10%と決まっている預貯金の場合、5年間で100は直線的に150になります(毎年の利息は運用しない単利運用の場合)。

一方、下の「投資の増え方」の絵のように、100が紆余曲折を経て、同じ5年後に150になっていたとしたらどうでしょう。

「ノーストレス」の預貯金に対して、相当にストレスフルな途中経過だったものの、「お金の増え方」という点で両者に差はありません。両方とも、最初に100万円を投じていれば今150万円になっており、その50万円を5年で割れば年10%のリターンです。

このように、投資におけるリターンとは「後から振り返って初めて分かるもの」。つまり、「先に決まっている預貯金 vs. 後から決まる投資」と、真逆の考え方をしなければならないものなのです。

これが、今改めてお伝えしたい考え方の2つめ。つまり、(極端な表現を使うなら)「途中は関係なく、最後に上がっていれば万事OK」という考え方です。

最後に上がっていればOKという「最後」は、先ほど見てきた「エンド」です。多くの場合のそれは、リタイアする年齢によって決まるケースが多いでしょう。

そのエンドにおいて「必要なだけ上がってくれているかどうか」こそが、私たちの「投資プロジェクト」の最終結果を決める最重要ファクター(要素)です。つまり、重要なのは「途中である今」ではありません。

もちろん「途中は関係なく」などと高をくくっていても、そのストレスに耐えるのは容易なことでなく、今のような、絶好調が続いた後の不安定な状況は特に辛く、イライラしがちです。

また、その人の性格やそのお金の性格、「生活防衛資金」など安全資産とのバランスによっても、ストレス耐性は大きく異なるでしょう。

それでも、「後から振り返って初めて分かるもの」、「途中は関係なく、最後に上がっていれば万事OK」、という考え方に至れているかどうかは、厳しい時期こそ大事なポイントだと思います。

積立なら、途中の下げも嬉しくなる?

株式の投資信託を毎月積立しているという方も多いでしょう。その場合は、これまでの話に勇気を持たせてくれる、「仕組みとしての特徴」があります。

ひとことで言うとそれは、「投信積立は下がっても嬉しい仕組み」ということ。以前のコラムでも取り上げましたが、もう一度紹介します。

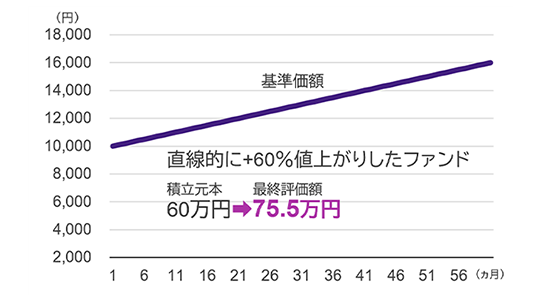

下のグラフは、(こんなことはあり得ませんが)変動がまったくなく直線的に増えていった「優秀なファンド」の推移と5年間の積立の結果です。

ブレなく上がる「優秀なファンド」への積立

毎月1万円ずつを60ヵ月(5年間)、合計60万円の積立元本が、最終的に75万5千円になったことを示しています。

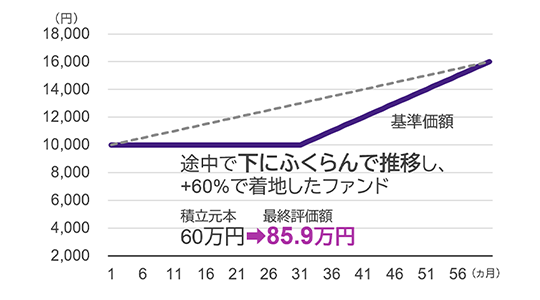

そして次のグラフは、前半3年間はずっと横這いで冴えず、後半にようやく上がって先ほどのファンドと同じ到達点(16,000円)まで行ったというケース。

「前半不調で後半に盛り返すファンド」への積立

「途中」では上がらず、まさにイライラしたわけですが、最終評価額は85万9千円と、実は先ほどよりも多いのです。

「ドルコスト効果」という言葉をご存知の方も多いかもしれませんが、前半の低迷期に、低い基準価額で「口数」を溜めていたことが功を奏した結果です。

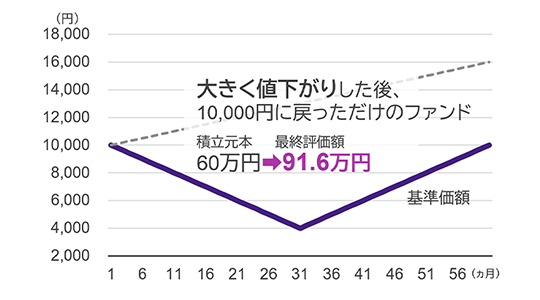

次は、もっと辛い前半を過ごすケースです。

「前半絶不調で、元に戻っただけのファンド」への積立

前半は10,000円の基準価額が4,000円まで下がり続け、後半で盛り返すものの、元の10,000円に戻って時間切れで「エンド」となったケースです。

でもなんと、最終評価額は91万6千円と一番多いのです。大きく下がって元に戻っただけなのに、です。

定額積立が大成功を収めるための条件は、(1)いかに低い価額で、いかにたくさんの口数を溜め込むか、そして(2)最後(エンド)の方で、しっかり上がれるか、なのですが、まさにこの条件を満たしていたからこそ、91万6千円と最も増えたわけです。

今回お話した、「最後に上がっていれば万事OK」という考え方で途中を無視する考え方が、「下がっても嬉しいという投信積立の仕組み」と非常に相性がいいことが分かります。

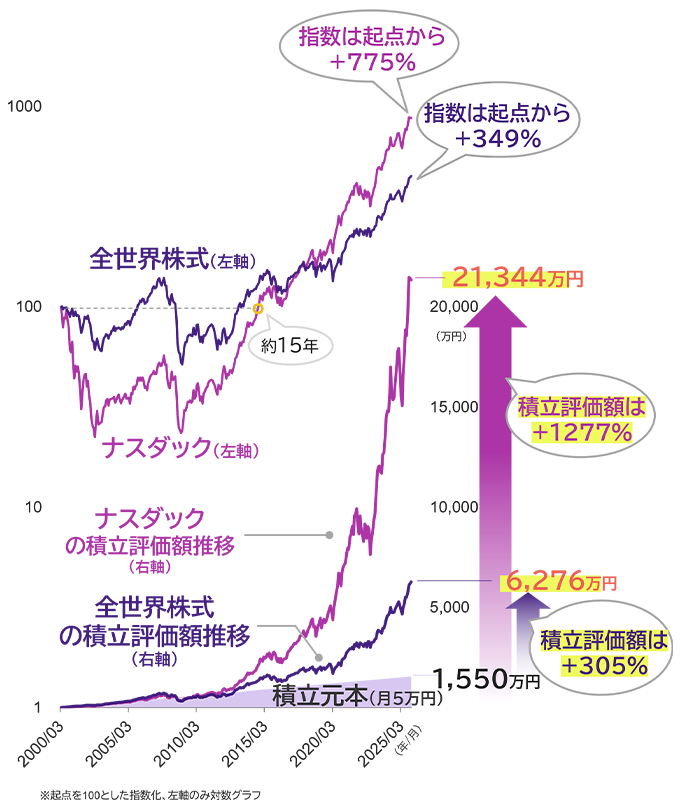

最後に、実際のデータでも確認してみましょう。以下は全世界株式(オール・カントリー指数)と、より変動が大きかったナスダック指数の両方で行なったシミュレーションです。

全世界株式:MSCIオール・カントリー・ワールド・インデックス、ナスダック:NASDAQ100、共にアモーヴァ・アセットマネジメントが円換算。積立投資により必ず利益があがることを保証するものではありません。上記は過去のものであり、将来の運用成果等を約束するものではありません。信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成。

全世界株式とナスダックによる積立シミュレーション

グラフの上部はオール・カントリー指数とナスダック指数の2000年3月末から昨年末までの推移。下部は同期間のそれぞれに毎月5万円を積み立てた場合の評価額です。

25年以上にわたる積立の元本累計1,550万円に対して、オール・カントリー指数の積立なら評価額が6,276万円と4.05倍(+305%)、ナスダック指数の積立の場合はなんと2億1,344万円と13.77倍(+1277%)にもなっているというシミュレーション結果です。

お分かりの通り、この素晴らしい結果は、両指数ともに「前半に冴えず低迷し、後半に上がっていった」ことによってもたらされています。

特に驚異的な結果となったナスダック指数の積立は、前半の「暴落」と言っていいような下落と長い低迷期、そしてその後のオール・カントリー指数よりも大きな上昇によってもたらされています。

お断りしておきますが、これをもってオール・カントリー指数ではなく、ナスダック指数のファンドでの積立を勧めたいというわけではありません。

ナスダック指数は、前半の暴落期に100だったものが20台へと5分の1にまで下がっており、元の100を回復するのにも約15年かかっています。いくら「しょせんは“運”次第」、「途中は関係ない」などと達観していても、積立を継続する精神力は並大抵のことではなかったはずです。

何より大事なのは、自分のリスク許容度と目標に合った投資戦略(ファンド選び)。その上で今後もきっと度々訪れる、株式市場などの不透明な時期には、ここでお伝えしたことも参考に、自分で納得できる「腹落ちロジック」を思い出し、決して止めずに継続していただきたいと思います。

※各指数の著作権等の知的財産権その他一切の権利は、各指数の算出元または公表元に帰属します。

今福 啓之

アモーヴァ・アセットマネジメント