手数料が安いものを選べばいいんですよね?

加集 勇夫

アモーヴァ・アセットマネジメント

結論

-

どんなサービスの対価なのかを知ることが大切

-

購入時手数料には買った後のサポート費用も含まれると考える

-

「信託報酬の低さ」よりも、「何に、どう投資するか」で商品は選ぼう

投資信託に興味を持ち、調べ始めたときに多くの方が戸惑うのが、費用の仕組みです。中には、「よく分からないけど、手数料の安いものを選んでおけばいいんでしょ」という方もいるかもしれません。この記事では、投資信託にかかる費用を整理し、それとどう向き合えばいいのかをお伝えします。費用は、運用成果にも影響するだけに、ポイントを押さえておくことは大切です。

大切なのは、何のための費用かを知ること

投資信託の費用は、単に安ければいいというものではありません。費用はあくまでも何かのサービスの対価なので、サービスの内容によっては費用が高くなるのが避けられない場合もあるからです。

一言で投資信託とは言っても、その中身や取り扱う金融機関は様々です。そうしたことを無視して、手数料の安さだけで選ぶというのは、産地や品質を無視して、スーパーで値段の安さだけで食材を選んでいるようなもの。

どんなサービスの対価として、手数料がかかってくるのか。それを理解することが、自分にあった投資信託を選び、納得感のある投資を続けていく上では大切になります。

いくつかある投資信託の費用

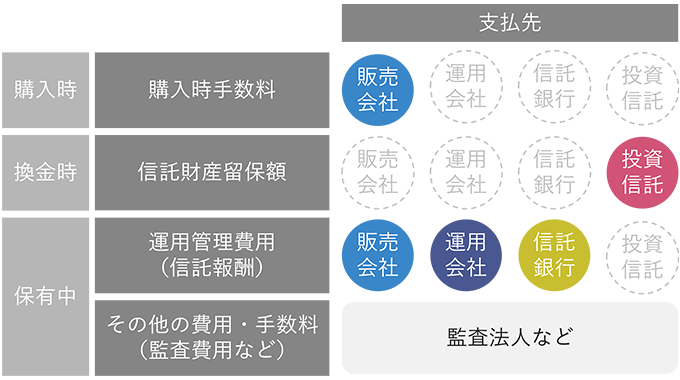

投資信託では、購入する時や換金する時、保有している間といった場面で費用が発生します。取り扱う金融機関や投資信託によって料率は異なってくるので、まずは主な費用について、それぞれの意味を確認しておきましょう。

購入する時の費用

投資信託を購入するのにかかるのが「購入時手数料」です。購入時手数料は、商品説明や事務手続きなどのサービスの対価です。購入窓口となる銀行や証券会社といった販売会社に支払われます。料率は販売会社が決めるため、同じ投資信託でも金融機関や購入方法(窓口か、ネットかなど)によって異なる場合があります。

換金する時の費用

換金する時に「信託財産留保額」という費用がかかる投資信託もあります。ただ、その数は決して多くありません。

信託財産留保額とは、投資信託を換金する際に生じる株式などの売買手数料などを、換金する人に負担してもらう位置付けで設けられるものです。金融機関に支払われる他の費用とは異なり、信託財産留保額は投資信託の資産に組み入れられるため、支払われた分は基準価額のプラス要因となります。

保有している間の費用

保有中に継続して発生する代表的な費用が、運用管理費用、いわゆる「信託報酬」です。

信託報酬は、投資信託を運用・管理し、情報提供などを行なうサービスの対価として、運用会社・販売会社・信託銀行の3社に支払われます。料率は投資信託ごとに決まっており、どの金融機関で購入しても同じです。「年率1%」や「年率2%」のように年率で示されますが、実際には日々、少しずつ投資信託の資産から差し引かれ、その分は基準価額のマイナス要因になります。

この他にも、投資信託の保有中には、監査費用や、株式の売買に伴なう手数料などが発生します。こうした費用は「その他の費用・手数料」に分類され、信託報酬と同様に、投資信託の資産から差し引かれます。ただ、実費ベースで変動するため、運用状況によって負担額は変わってきます。

主な費用とその支払先

購入時手数料はゼロが妥当?

「手数料は安い方がいい」というのは、他の商品やサービスと同様、投資信託にも当てはまります。特に近年は、投資家に選んでもらいやすいように、「購入時手数料:ゼロ」をうたう投資信託や販売会社も増えてきました。

こうした状況が広がった背景には、インターネットの普及があります。ネット証券の台頭や、販売担当者の説明に頼らずに売買する投資家が増えたことで、購入時手数料に対する投資家の目は厳しくなりました。手数料を支払わずに済むのは魅力的です。

その一方で、「適正なサービスに対しては、適正な対価を払ってもいい」という考えを持つ人もいます。そして、購入後も相談できる担当者がいることに価値を感じる人にとっては、その対価として支払う購入時手数料は、必ずしも高いものではないと言えます。

「自己完結できるからオンライン取引で十分」という方もいるかもしれませんが、どんなサービスを求めるかによって、個々人の選択は変わります。受けたいサービスがあり、それに対して手数料を支払うというのは、とても健全な関係だといえます。投資信託が身近になり、選択肢が広がった今だからこそ、自分にあった取引の形を改めて考えることは大切だと思います。

信託報酬が低いものを選べばいい?

少額投資非課税制度(NISA)の売れ筋上位にくる投資信託を見て目に留まるのが、「信託報酬の低さ」です。少しずつかかるものなので、保有中に高い・安いと負担感を感じることはほぼありませんが、少しでも低い方が良いと思うのは自然なことでしょう。

とはいえ、少しでも低い信託報酬を選んでおけば安心、といった選び方には注意が必要です。まず、ここ10年程で信託報酬の競争が進んだ結果、わずかな差から生み出される成果にどれほどの意味があるのか、見出しづらくなっているということがあります。

例えば、年率0.2%と年率0.3%の信託報酬の差は、0.1%です。この差が基準価額に与える影響は、1日当たり約0.00027%(=0.1%÷365日)。基準価額が10,000円だと仮定すると、1日当たり約0.027円、年間では約10円の差となります。

信託報酬の料率と実質的な負担額

確かに、わずかな差でもチリも積もれば大きな差になるので軽視すべきではありません。ただ、投資信託を買ったことのある人なら分かると思いますが、基準価額はほぼ毎日、この信託報酬の差を上回る動きをします。運用の巧拙が与える影響の方が相対的には大きくなる場合もあるので、信託報酬のわずかな差を気にし過ぎる必要はあまりないと言えます。

また、信託報酬を基準にした商品選びをしたときに陥りやすいのが、ユニークな運用方針を掲げるアクティブファンドなどを除外してしまうかもしれないということです。

投資信託は、S&P500指数や全世界株式指数への連動をめざすインデックスファンドだけではありません。半導体やロボティクス、スペースなどの特定のテーマや、新興国や資源国に注目する投資信託なども存在します。そして、一般的にインデックスファンドの方が信託報酬は低いため、信託報酬だけで選ぶと、後者の魅力的な投資機会を見逃してしまう可能性が出てきます。

確かにコストは大切ですが、投資先の違いの方が最終的な成果には大きく影響してきます。皆さんが資産運用をする目的は、資産を増やすことであって、コストを減らすことではないはずです。だからこそ、何に投資するのかという、より本質的な部分にこそ、関心を持っていただきたいと思います。

良い選択のために正しい理解を

投資信託の費用は、他の金融商品と比べても、透明性が高く料率が明示されており、広く開示されています。目論見書を見ればあらかじめどのような費用がかかるかが分かるだけでなく、運用報告書を見れば、「その他の費用・手数料」も含めて、実際にかかった費用も把握できます。

最初は少し難しく感じるかもしれません。それでも、「いつ」「何のために」「どのくらい」費用がかかるのかが分かると、注意してみるべきポイントが変わってきます。

これから始める方も、すでに保有している方も、費用を一度整理してみてください。そのうえで、自分が納得できる選択をすることで、長く資産形成を続けていただければと思います。

加集 勇夫

アモーヴァ・アセットマネジメント