いつ買えばいいんですか?

加集 勇夫

アモーヴァ・アセットマネジメント

結論

-

続けやすいのが積立投資。ただ、それが万人にとっての最適解とは限らない。

-

長期的に上がる資産なら、一括投資の方がリターンは大きくなりやすい。

-

「とりあえず積立投資」ではなく、早めに資産に働いてもらうことも意識してみよう。

「今は買わない方がいいのでは?」「もうすぐ下がるかも」

ニュースを見るたび、そう感じて投資を先延ばしにしていませんか。

中東情勢の不安定化や、日経平均株価の史上最高値更新など、不安と楽観が入り混じる中で、投資を決断するのは簡単ではありません。

ただ、短期間で億り人やFIRE(経済的自立と早期リタイア)をめざすわけでないなら、「一番良い買い時」を当てようと悩み続けること自体が、かえって投資のチャンスを遠ざけているのかもしれません。

投資のタイミングで迷う理由

投資のタイミングに迷ってしまうのは、私たちが「買ったときの価格」を、気にしすぎてしまうからです。

株価が1,000円のときに買っても、翌日に1,050円になることもあれば、950円に下がることもあります。たとえ売るつもりがなくても、買値を下回ると「タイミングを間違えた」と感じる人は多いでしょう。

これは、気に入った服やガジェットを買った翌日にセールが始まったときの感覚に近いかもしれません。ただ違うのは、服であれば時間が経つにつれて価格の記憶が薄れたり、使用感に満足を覚えるといったことがあるのに対し、投資では「いくらで買ったか」が、売るときまでついて回るという点です。

少しでも「安く買って、高く売る」という成功体験を手にしたいからこそ、私たちは完璧なタイミングを探そうとしてしまいます。そしてそれが、なかなか一歩を踏み出せなくさせてしまっているのです。

下落が怖いと積立投資に落ち着く

こうした人間の心理を踏まえて、広くお勧めされているのが積立投資です。

積立投資とは、毎月や毎週などに一定額をコツコツ投資するという投資テクニック。一度にまとまったお金を投資する一括投資とは違い、投資のタイミングに気を回さなくていいと、資産形成層を中心に支持を集めています。

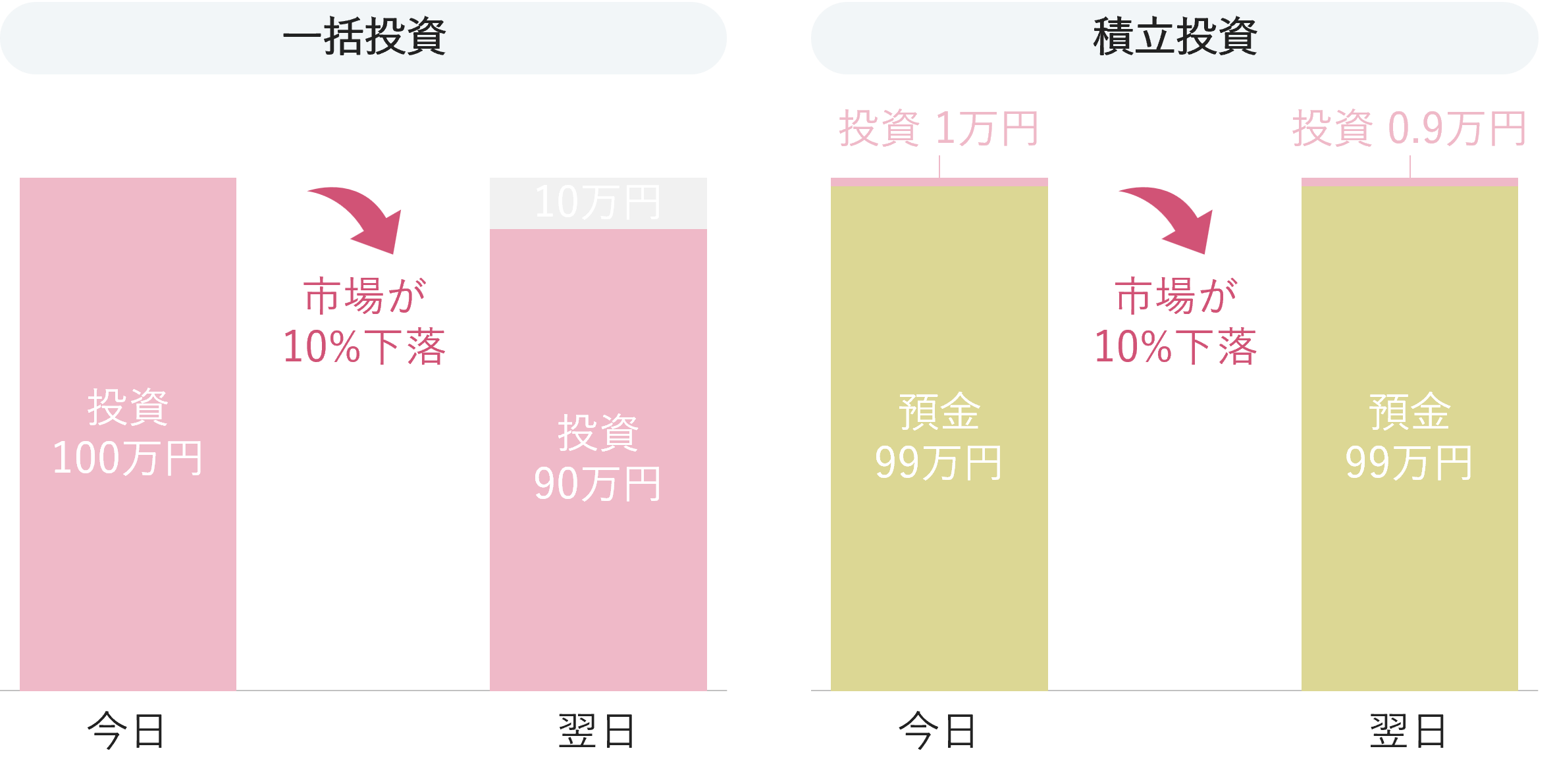

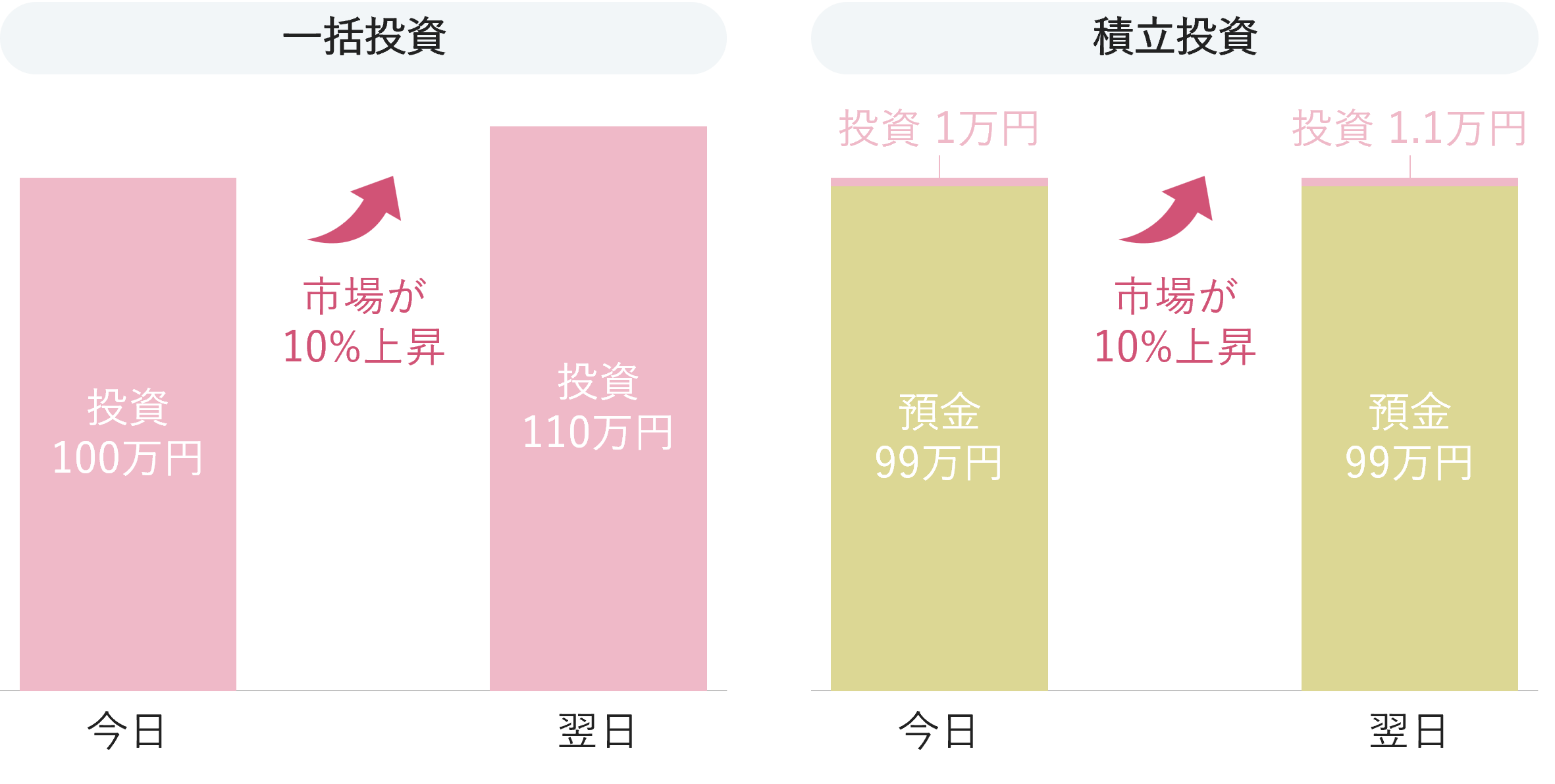

例えば一括投資の場合、まとまった資金を一度に投じるため、100万円を投資して翌日に10%下がれば、1日で10万円の評価損が生じることもあります。一方で、積立投資では毎月1万円ずつのように資金を分けて投資するため、投資の初期段階での値動きによる影響は、一括投資に比べると限定的です。

一括投資と積立投資の価格下落時の影響のイメージ

価格が上がった時には、逆に「一括投資の方がよかった」ということになりますが、どう動くかは分からないですし、数ヵ月後に大きく下げる可能性もあるため、一括投資では心理的な負担が大きくなりがちです。

その点、積立投資の場合は下落しても損失が相対的に少なくなりやすいので、結果として始めやすく続けやすい方法だと言われています。

一括投資は避けた方がいい?

一方で、積立投資がすべての人にとっての「最適解」ではないという点は、押さえておく必要があります。

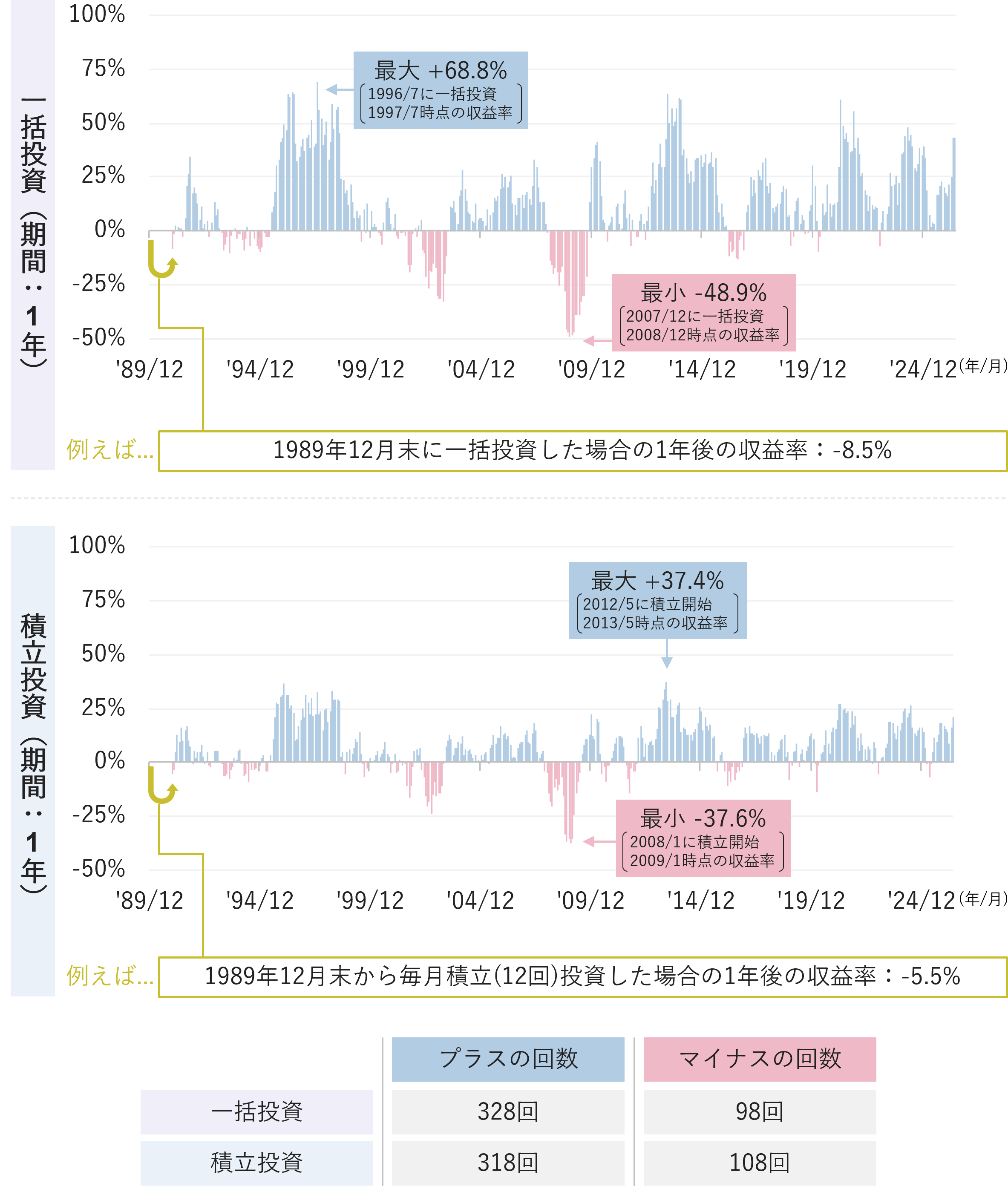

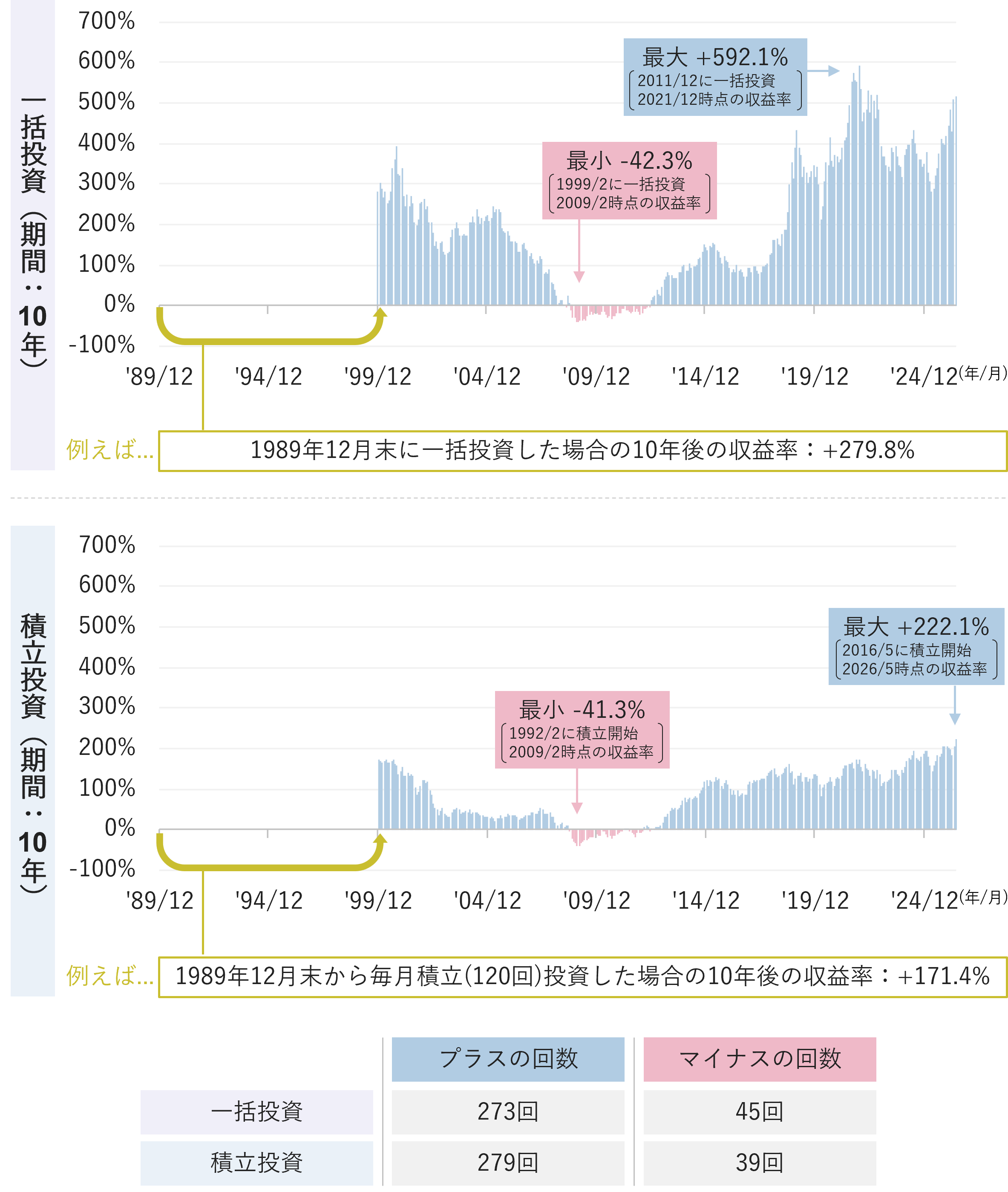

米国株式を対象として、一括投資と毎月積立投資において、投資をスタートするタイミングの違いによって、元本に対する収益率がどのように変わったかを調べたのが以下のグラフです。

※指数に直接投資することはできません。上記シミュレーションは一括投資と積立投資の効果をお伝えすることを目的とした参考情報です。※上記はS&P500指数(米ドルベース、配当込みをアモーヴァ・アセットマネジメントが円換算)に対して、各月末に一括投資または積立投資(最終月末を除く)を行なった場合の時価評価の推移を示したシミュレーションであり、一括投資または積立投資が必ず利益があがることを保証するものではありません。※上記では手数料や税金などは考慮していません。※上記は過去のものであり、将来の運用成果等を約束するものではありません。

信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

【投資期間:1年】米国株式への投資シミュレーション

グラフでは、投資をスタートするタイミングを1ヵ月ずつずらしたうえで、スタートから1年間の収益率を並べています。グラフからは、一括投資と積立投資のいずれの場合でも、投資をスタートするタイミングによって結果に差が生まれていたことが見て取れます。ただ、上下の振れ幅については積立投資の方が小さかったことから、「積立投資の方がタイミングを気にせずに始めやすい」ということは言えそうです。

1年間という短期での結果からは、一括投資の方がプラスもマイナスも大きくなりそうだということが示されました。では、投資期間を10年間という比較的長期に延ばした場合はどうでしょう。その結果が以下のグラフです。

※指数に直接投資することはできません。上記シミュレーションは一括投資と積立投資の効果をお伝えすることを目的とした参考情報です。※上記はS&P500指数(米ドルベース、配当込みをアモーヴァ・アセットマネジメントが円換算)に対して、各月末に一括投資または積立投資(最終月末を除く)を行なった場合の時価評価の推移を示したシミュレーションであり、一括投資または積立投資が必ず利益があがることを保証するものではありません。※上記では手数料や税金などは考慮していません。※上記は過去のものであり、将来の運用成果等を約束するものではありません。

信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

【投資期間:10年】米国株式への投資シミュレーション

短期であろうと長期であろうと、一括投資と積立投資のいずれの方法でも、最終的なリターンには投資を始めるタイミングによるばらつきが見られました。また、一括投資の方が振れ幅は大きかったことから、「積立一択」といった印象を持つ方もいるかもしれません。

ただ、一括投資の収益率の振れ幅が大きいと言っても、「リターンがプラス方向に大きくなっていること」、そして、「マイナスリターンについては積立投資とそれほど変わらなかった」という点は注目に値します。一括投資でも積立投資でも、マイナスリターンにそれほど差はなかったのですから、一括投資をした方が有利だったという考えを持つ方は多いのではないでしょうか。

もちろん、これは上昇基調をたどってきた米国株式を例にしたものなので、投資対象資産や投資期間によっては、違った結果が出てきます。それでも、投資する資産の長期的な成長に対して強い確信があり、資金面・精神面の余裕があるのなら、投資タイミングを気にし過ぎずに一括投資をするというのも、有力な選択肢になり得るということをこの結果は示しています。

機会損失も意識して、資産を働かせる

「投資タイミングに悩まなくて済むから、とりあえず積立投資をすればいいか――」 こうした考え方は、一般的になっています。積立投資は始めやすく、下落局面での心理的負担も小さいため、多くの人にとって有効な方法であることは確かです。ただし、「積立投資=常に合理的」というわけではありません。

積立投資には、価格変動リスクを抑える代わりに、「機会損失」が生じる場合があることも意識しておく必要があります。

記事の前半で見てきたように、積立投資は、当初の投資金額が少ない分、下落時のダメージを和らげる効果があります。一方で、価格が上昇した場合には、投資に回していない資金が多い分、リターンは一括投資より小さくなります。

一括投資と積立投資の価格上昇時の影響のイメージ

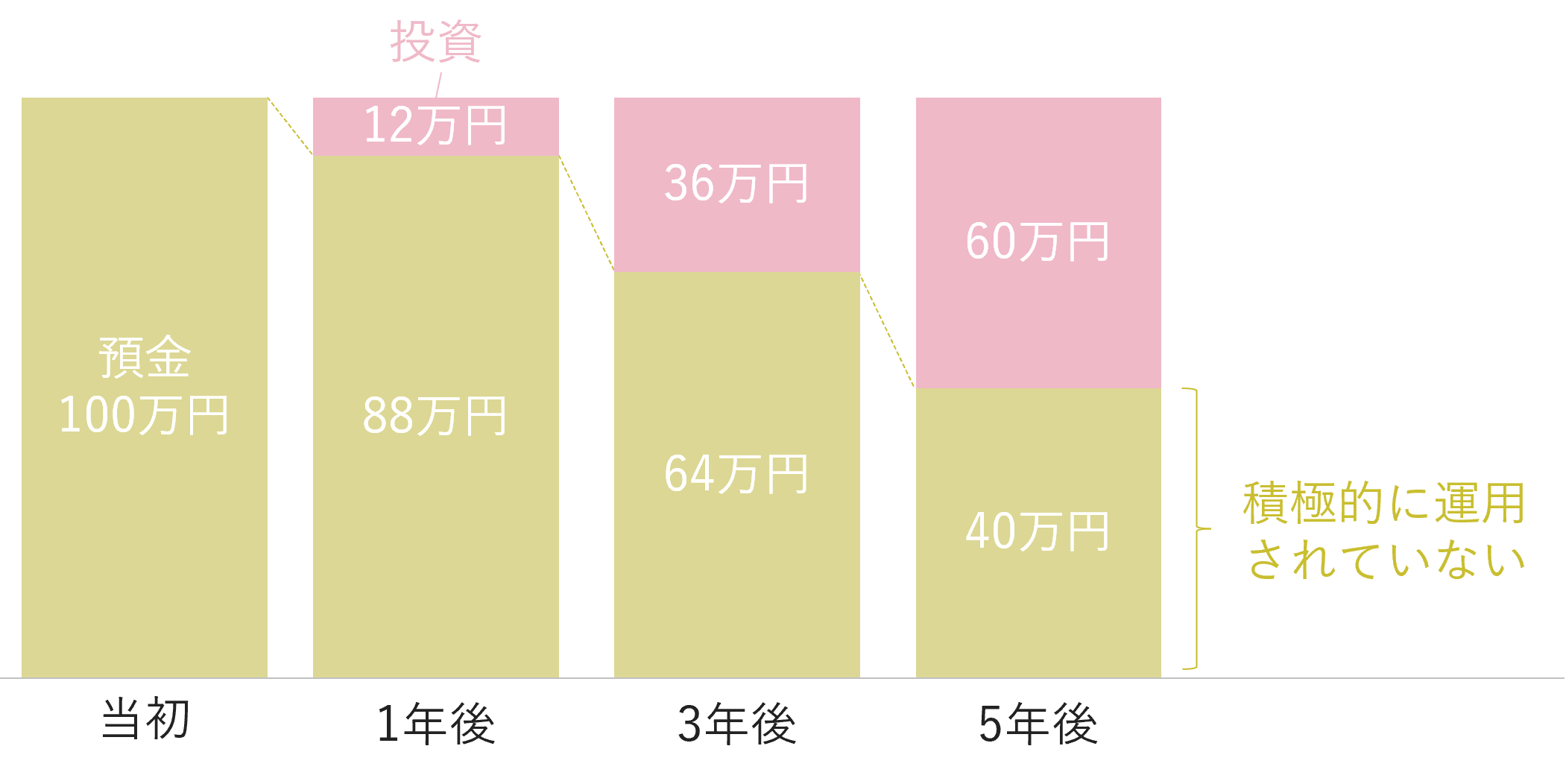

例えば、投資に回してもよい100万円が手元にあり、これを毎月1万円ずつ積み立てた場合はどうでしょう。1年間に投資するのは12万円ですから、1年後なら88万円、3年後なら64万円、5年後でも40万円は、預金として残ったままです。

預金は元本が減らない一方で、金利以上の収益は生みません。そして、株式などのリスク資産が長期的に成長する可能性を考えると、投資に回さなかった時間そのものが、リターンを逃している状態とも言えます。だからこそ、資金に余裕のある人ほど、積立投資が機会損失となっている可能性は意識しておく必要があるでしょう。

100万円から毎月1万円ずつ積立投資した場合のイメージ

もちろん、大きな値下がりによるストレスを避けたい人や、どうしても一括投資は不安という人にとって、積立投資は非常に有効な選択肢です。

「余裕がある人は一括投資すべきだ」ということではなく、「どれくらいの資金を」「どれくらいの期間」「どんな気持ちで運用できるのか」を踏まえて、自分に合った投資方法を選ぶことがその人にとっての正解です。

「よく聞くから、とりあえず積立」というのではなく、資産運用が「お金に働いてもらう行動」であることを意識しながら、「いつ・どこに・どのように配分するのか」を、ご紹介したような理屈をもとに考えてみることも大切です。

加集 勇夫

アモーヴァ・アセットマネジメント