NISAをどう使う?

NISAは“器”。

大切なのは入れる中身です。

-

「テレビでもやってたし、お得らしい」

-

「やらないと損らしい」

-

「とりあえずNISAを始めよう」

-

「じゃあ一番人気のやつを買っておこう」

――でいいのでしょうか。

NISAはお得な商品の新発売!ではなく、投資信託などを入れる“器”ですから、入れる中身によって、「期待できるリターン」も「あり得るリスク」もまったく変わってきます。

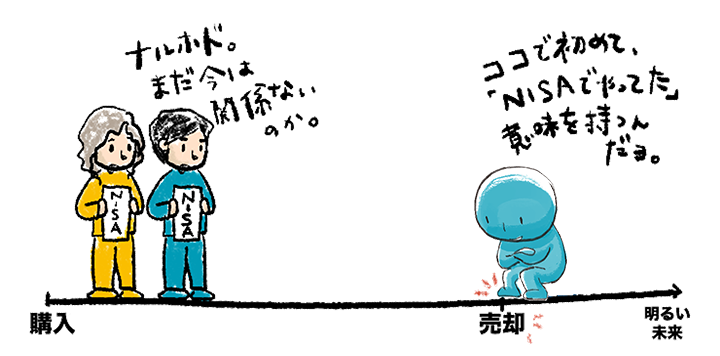

「現金化」の時まで関係ありません。

それまでは普通の投資と同じです。

将来売却した際に、投資元本を上回る「売却益」に対してかかる

保有期間中に分配金が出た際、その「普通分配金」にかかる

約20%の税金が非課税に。

もし将来に利益が出たら、その分にかかる約20%の税金が取られない。

―― NISAのメリットを実感するのはその時です。それまでの間は、NISAでもNISAでなくても変わりません。

つまり、大事なのは、

どんな性格の、どれくらいの金額の資金で

どういう目的と時間軸のもと

どんな期待を持ってどんな投資資産を

どのようなファンドで

保有するのか――という検討プロセスにあります。

こんな仕組みです。

| 対象者 | 日本在住の18歳以上 | |

|---|---|---|

| 口座開設 | いつでも開設可能・ただし1人1金融機関 | |

| 非課税期間 | 無期限 | |

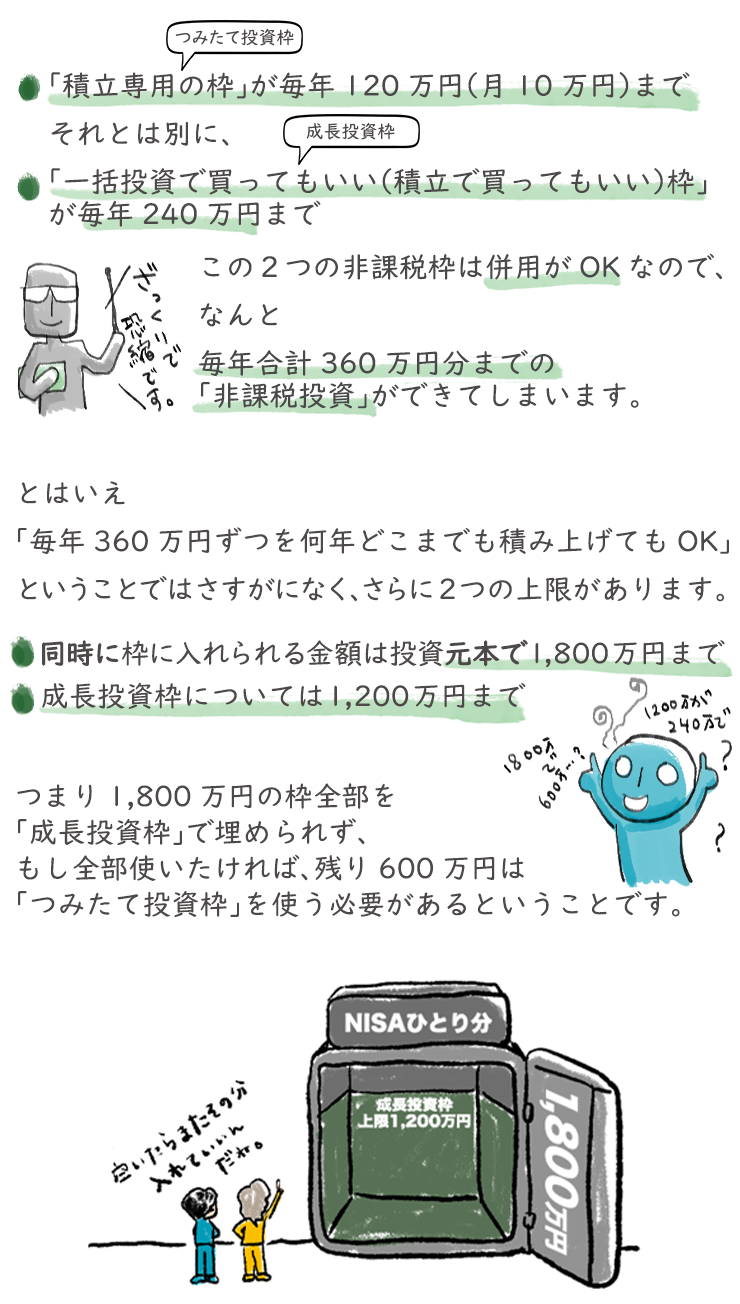

| 2つの枠 |

つみたて投資枠

併用 |

成長投資枠 |

| 対象商品 | つみたて投資枠の要件を 満たした投資信託 |

株式、投資信託等 (一定の除外条件あり) |

| 買付方法 | 積立投資のみ | 一括投資、積立投資 |

| 年間投資上限 | 120万円 | 240万円 |

| 総枠 | 1,800万円(生涯投資枠) 売却した場合は、その元本相当額が翌年から利用可能に |

|

| 1,200万円 | ||

| 売却可能期間 | いつでも可能 | |

ポイントを説明します。

買える商品が異なります。

「つみたて投資枠」も「成長投資枠」も、必要な要件を満たしたファンドの中から、各販売会社が独自にセレクトし、ラインアップしています。

- ●特定の株式の指定インデックスを連動対象としたインデックスファンド

- ●指定インデックスを組み合わせたバランスファンド(必ず株式を含むこと)

- ●必要な要件を満たした、指定インデックスファンド以外のファンド(株式を恒常的に50%以上含むこと)

- ※購入時手数料がゼロであること、毎月分配でないこと、などの共通要件があります。

| 例) | 〇〇 全世界株式インデックスファンド 〇〇 S&P500インデックスファンド 〇〇 TOPIXインデックスファンド |

|---|

「つみたて投資枠」の適格要件は、主に若年~現役層の「株式ファンドの長期・積立運用による資産形成」を前提に設計されたと思われるため、各販売会社のラインアップには株式100%のインデックスファンドが前面に並んでいることが多いようです(要件を満たしたバランスファンドなどもあります)。

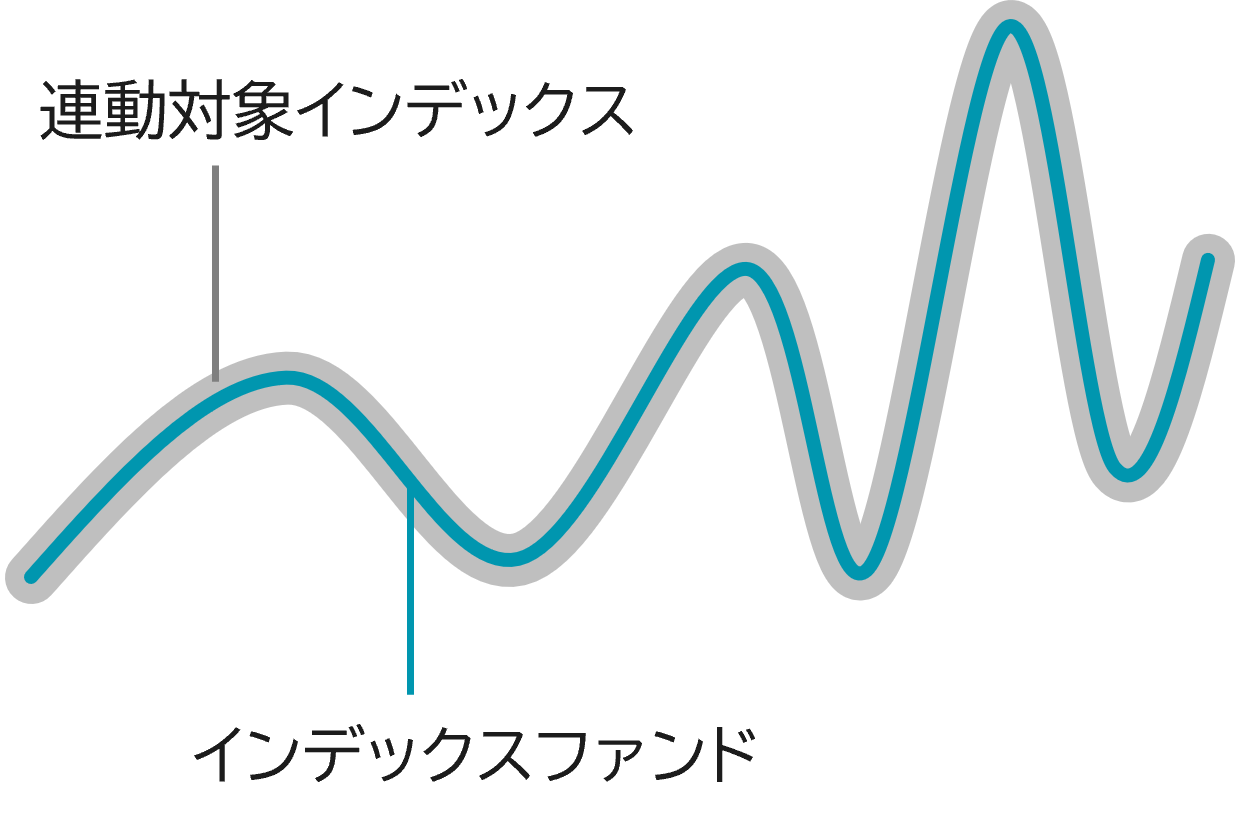

『インデックスファンド』とは?

『インデックスファンド』とは?

- ●連動対象とする指数(インデックス)を定め、その指数の毎日の値動きとファンドの値動きが極力同じになるように運用するタイプ。指数通りに動くことが目的であるため、運用成果は「その指数が今後どうなるか」次第。

- ●「金融庁が選んだ」などと聞くと安心感を覚えがちだが、株式のインデックスファンドなら値動きが大きいことは忘れてはならない。NISAであってもなくても、その点は変わらない。

- ●毎月分配型や複雑な取引を行なうものではないファンド

- ●株式以外のファンドや、リスク低減の工夫を凝らしたバランスファンド

- ●個別株式、個別REIT

- ※販売会社および商品により、購入時手数料がかかる場合があります。

| 例) | 〇〇 ロボティクス関連ファンド 〇〇 バランスファンド 〇〇 債券ファンド 〇〇 REITファンド |

|---|

数が絞られた「つみたて投資枠」に対して、多くのファンドが並び、選ぶのが難しいのが「成長投資枠」。しかし、長期スタンスならばこそ組み入れたい『成長テーマ株式』のファンドや、逆にリスク低減の工夫を凝らしたバランスファンドや債券ファンドなどは、「成長投資枠」なら選びやすいのも事実です。

『成長テーマ株式』とは?

- ●一般的なインデックス投資では、全業種を対象に今の“勢力図”を捉えようとするが、『成長テーマ株式』の投資では、将来の社会がどう変わっているかの仮説(コンセプト)をファンド毎に定め、そこから逆算して今の株式市場を見る。

- ●一般的なインデックス投資では国目線の議論が多いが、『成長テーマ株式』の投資では、当該テーマのリーダー企業になるかどうかを考え、国には縛られない。

- ●相対的に値動きが大きくなりがちなので、当該テーマ(コンセプト)に共感できるかどうかが重要。

NISAの使い方の4ケース。

NISAの使い方は百人いたら百通り――であるべきです。

「つみたて投資枠から先に使うべき」も「両枠とも同じファンド1本で良い」も、すべての人にあてはまる唯一の正解ではないはず。

まとまったお金で考えるなら「NISA=積立」ですらないかもしれませんし、人によっては株式100%のファンドでは、リスクを取り過ぎなのかもしれません。

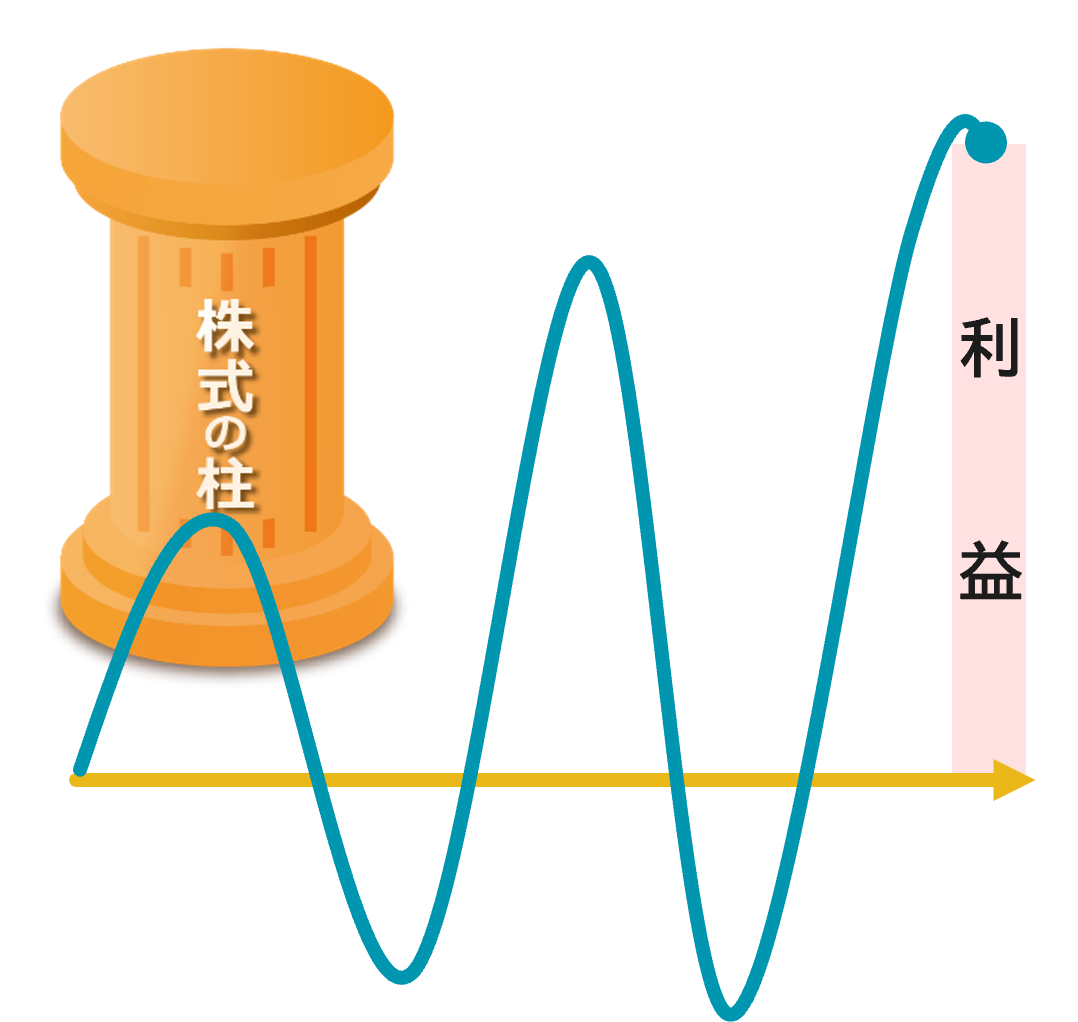

| 1 | 「せっかくの非課税なのだから、あえてリスクを取って大きなリターンを」は、ある意味自然な考え方。将来有望な“株式の柱”の1本として。 |

|---|

“非課税効果の最大化を追求する”ケース

- ●『成長テーマ株式』のファンドや一般的なアクティブファンドなど、あえて期待リターンの高いファンドを選んで長期保有し、非課税効果の最大化を追求する。

- ●長期で構えられ、“途中”の変動の大きさを受け入れられることが条件。

- ●「つみたて投資枠」では選べない場合が多いため、「成長投資枠」の一括投資、または月20万円までの積立をセットする。「つみたて投資枠」は使わずこの積立だけ――という考え方も、人によってはあり得る。

※図はイメージです。

今後の投資対象の推移や、どのタイミングで利益が確定できるかなどについて保証・示唆するものではありません。

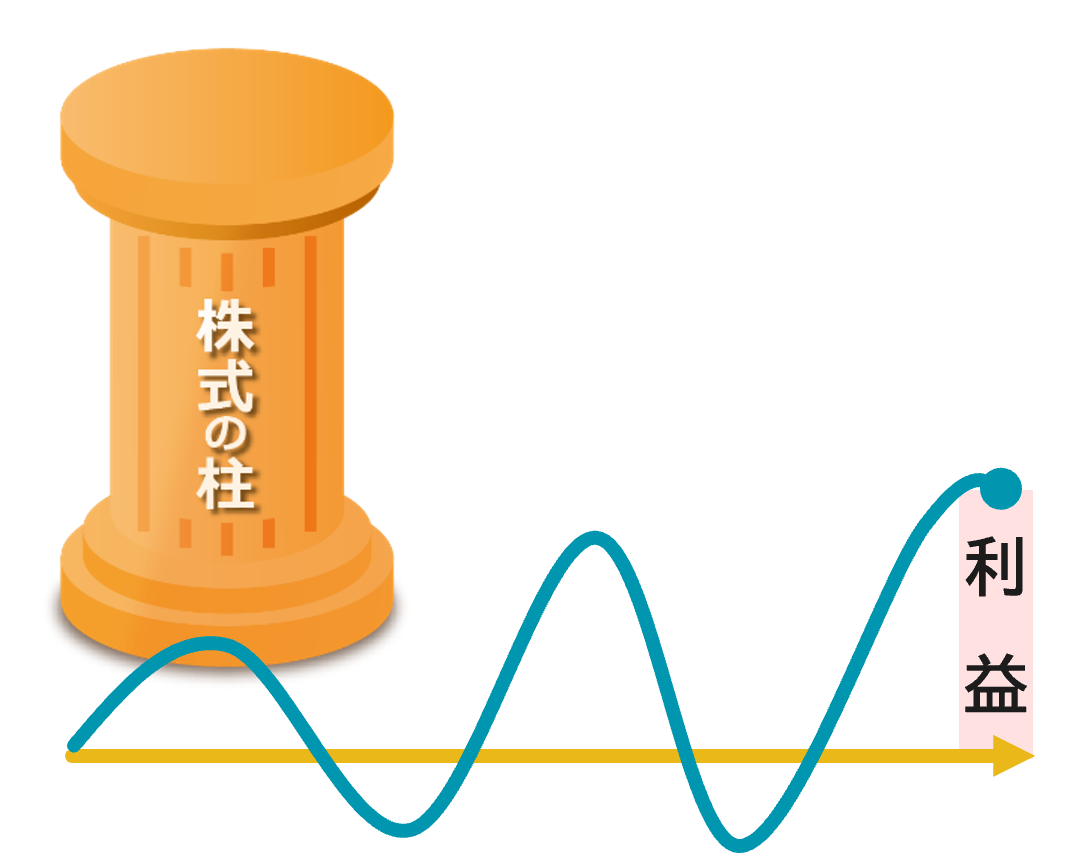

| 2 | 「つみたて投資枠」で世界株式のインデックスファンドなどを選び、“株式の柱”のうちの大黒柱づくりに。 |

|---|

“株式の平均値で良しとする”ケース

- ●「つみたて投資枠」のラインアップに多い世界株式のインデックスファンドなどを選び、株式の平均的なリターンを期待する。

- ●株式100%の投資である以上、大きな値動きになることへの覚悟は必須。積立をしながら最低でも10年以上は保有できるかどうかがポイント。

※図はイメージです。

今後の投資対象の推移や、どのタイミングで利益が確定できるかなどについて保証・示唆するものではありません。

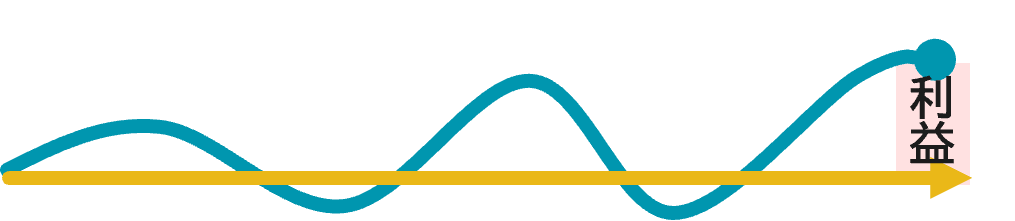

| 3 | 「NISA=株式ファンド」という固定概念にしばられない。 |

|---|

“ほどほどで抑える”ケース

- ●バランスファンドをNISAのメインとして選び、無理をしない。

- ●「つみたて投資枠」で株式ファンドを選ぶ場合は、「成長投資枠」ではバランスファンドで全体のリスク量を調整する。

※図はイメージです。

今後の投資対象の推移や、どのタイミングで利益が確定できるかなどについて保証・示唆するものではありません。

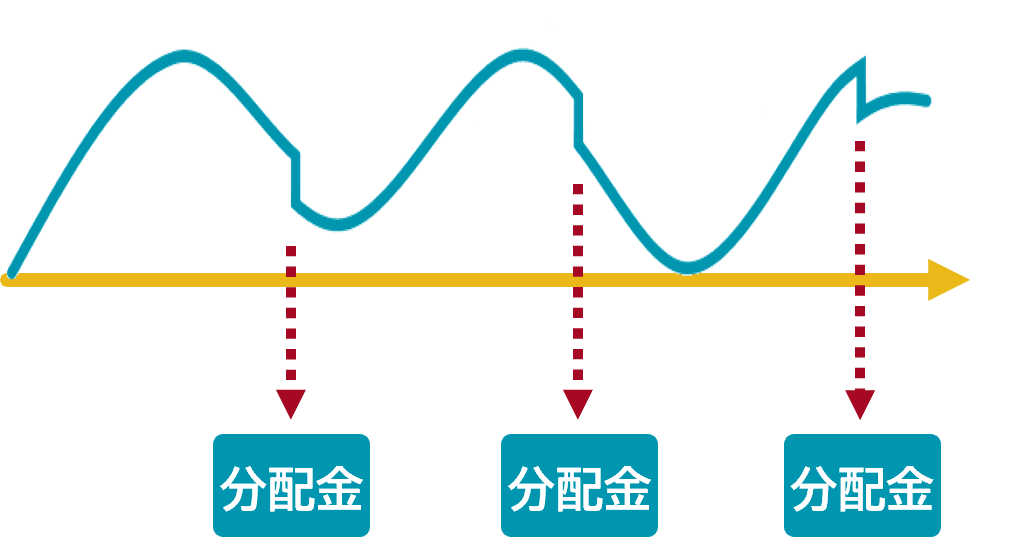

| 4 | 資産形成ではなく、今あるお金の「資産活用」に非課税の恩典を使うことは否定されるものではない、という考え方。 |

|---|

“分配金を非課税で受け取る”ケース

- ●隔月や年2回分配などのファンドを選び、普通分配金を非課税で受け取るためにNISAを利用する。

- ●今ある資産を活かして楽しくお金を「使っていくため」の活用法である点、つまり資産を取り崩しながら運用するという目的を明確にすることが重要。

- ●「分配は一部解約と同じ」「分配するとその分必ず基準価額は下がっている」という、分配金の仕組みの理解は必須。

- ●「つみたて投資枠」では選べない場合は「成長投資枠」から選ぶ。

※図はイメージです。

今後の投資対象の推移や、どのタイミングで利益が確定できるかなどについて保証・示唆するものではありません。

大事なのは、

「買いたいファンドから考える」です。

NISAは“器”でしかなく、中で行なうのが普通の投資である以上、大事なことは金融資産の全体像から「果たして自分は何を買うべきか?」であり、「とにかく積立」でも「NISAの枠を最速で埋めること」でもありません。

「買いたい/買うべきファンドを先に考え、それがNISAで買えるなら使っておく」という順番です。

家づくりと同じように考えてみましょう

家づくりと同じように考えてみましょう

資産運用だけを切り離して考えるのではなく、「預貯金も合わせた金融資産全体」を設計する考え方が大切です。

- ●家の建築と同様、預貯金の基礎を固めてあることは絶対条件。その上に、相場に左右されづらいバランスファンドなどで「ぶれない土台」を作ります。

- ●土台だけでは家は建たないので、しっかりと上に伸びる「株式の柱」を。その際、大黒柱を取り替えないのと同様、できるだけ売買しないで済む、長期保有できる「株式の柱」を選び抜くことが大切です。

- ●「インカムの器」とは、定期的な現金が必要な人だけが持てばよい、分配型のファンドのこと。「土台」や「柱」を削ってしまうのはよくないので、中のリンゴを食べることに重きを置いた専用のファンドを持つという考え方です。

(最後に)

あらためて、くれぐれも

「NISAありき」ではなく。

NISAによる「非課税」は確かにありがたいこと。しかし、その“器”の中で行なうリスクテイク(リスクを取ること)について、預貯金を含む全体設計の中でじっくり真剣に考えることが、何より重要です。

NISAをキッカケに、現在の状況の“棚卸し”を行ない、目的をイメージしながら、じっくり考えてみましょう。NISAは恒久化・無期限化されたのです。焦る必要はありません。

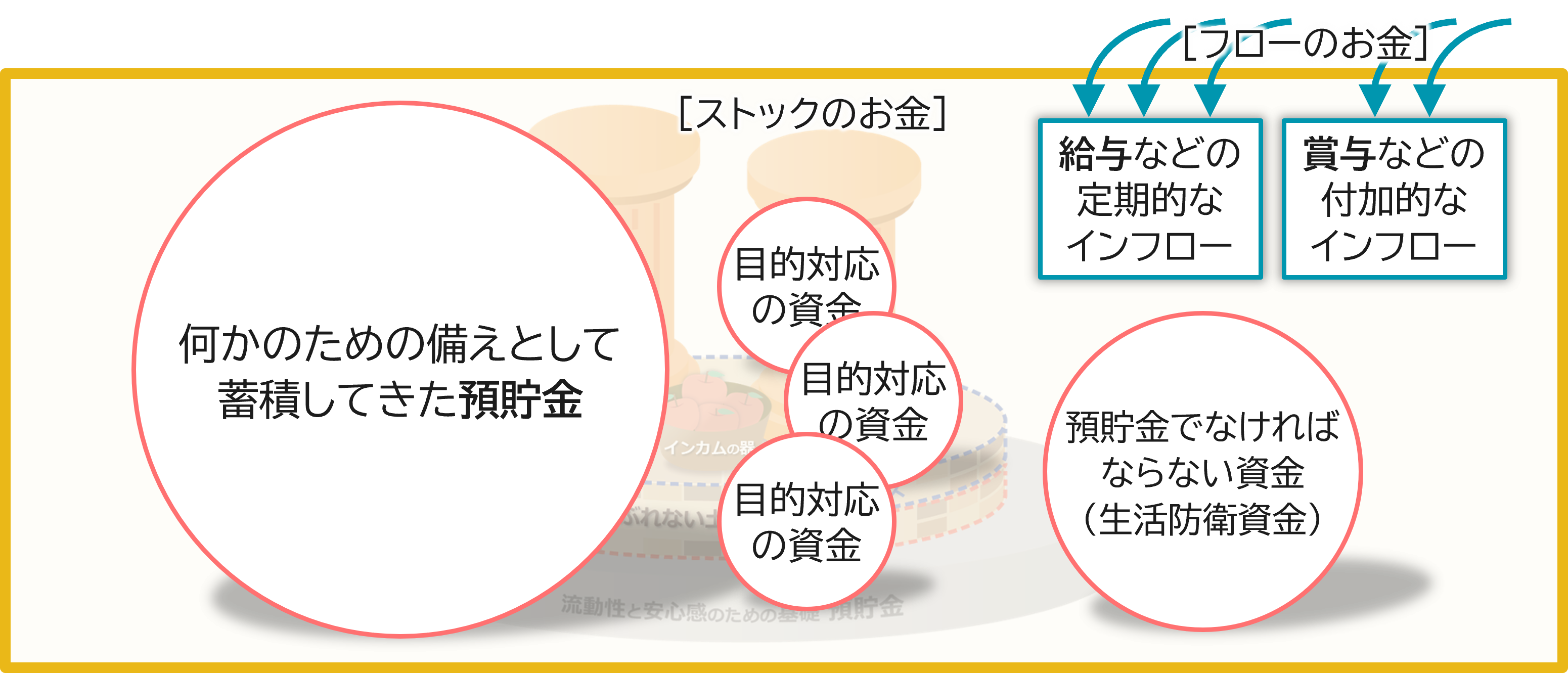

「ストックとフロー」と「近い目的と遠い目的」

次のような「金融資産の全体像」と「目的と時間」という2軸で大きく考えた上で、その後にNISAを当てはめる(使えるなら使う)という順番を意識しましょう。

- ❶コツコツ貯めてきた預貯金などの「ストックのお金」はどこにどれくらいあるか。給与・ボーナスや年金などの「フローのお金」はどうなっているか――といった金融資産の全体像を洗い出す。

- ❷「具体的な近い目的」と「ボンヤリしているが大事な遠い目的」――というお金が必要となる目的と時間軸をイメージしてみる。

具体的な投資信託のご相談は、お取引の金融機関

または 弊社コールセンターまで

0120-25-1404

(午前9時〜午後5時 土、日、祝・休日は除きます。)

2024/04/01 作成

2025/09/01 更新