60歳になるんですが、投資はどういう作戦がいいですか?

今福 啓之

アモーヴァ・アセットマネジメント

結論

-

シニアフェーズ(局面)では「株式100%」の状態を見直すことも選択肢

-

バランスファンド選びでは、安定資産としての債券の比率に注目したい

いきなり個人的な話で恐縮ですが、私は今年60歳になります。当社アモーヴァ・アセット(旧 日興アセット)の定年は60歳ですが、おそらく雇用延長で働き続けるのかな・・・と今のところは思っています(上司であるステファニー社長とはまだ話し合っていないので、どうなるか分かりませんが)。

そんな私の目下の関心事は、これまでの超積極的な投資信託との付き合い方をどのように変えていくか、です。

そうは言っても株式の変動は大きい

私は1990年から10年間勤めた証券会社から投信業界に飛び込んで以来、(やや大げさに言うと)毎月の生活がギリギリになるくらいのお金を、「本気の積立」と称して株式の投資信託にずっと積立してきました。

その2000年当時にはNISAが無いのはもちろんのこと、投信積立自体がまったく一般的でなく、積立で選べるのも日本株ファンドばかりでした。

私は自社が運用する日本株ファンドで積立を始め、2007年に日興アセット(現 アモーヴァ・アセット)に転職した際には日興アセットの日本株インデックスファンドに変更。その後は、別のコラムに書いたように2021年から値動きも期待リターンも大きな「イノベーション株式」の積立を追加しました。

そうやって「株式100%」に全力投球の投信積立を25年間一度も止めずに継続してきたのですが、その間には嫌になるほどの「含み損」の状態が何年も続いたり、ビックリするようなマイナス金額がPC画面に表示されたりするのを経験してきました。

やや脱線しますが、本来は「率」で見るべき価格変動も、投資元本が大きくなるにつれて「額」を気になるようになりがち。同じ1%の変動であっても「額」での増減が大きくなるからです。

続けるほどに大きくなるこの「額の変動ストレス」に負けないことは、これから長く積立を続ける方にとって大事なことのひとつでしょう。

いずれにしても、若い頃とは違う今の私にとって大切なことは、「そうは言っても株式のリスクは大きい」ことの再認識と、「健全なる危機意識」ではないかと思っています。

具体的に見てみます。

信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成※上記は過去のものであり、将来の運用成果等を約束するものではありません。

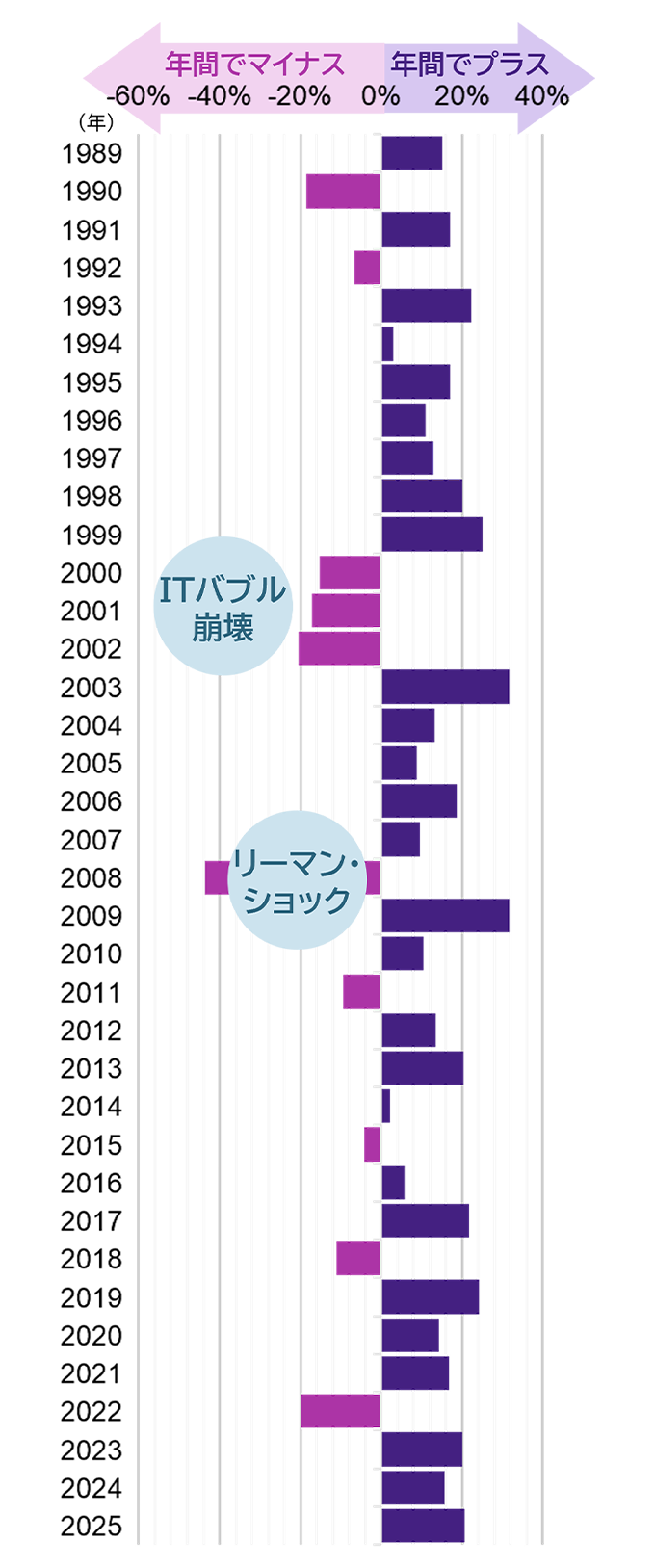

オール・カントリー指数(米ドルベース)の騰落率

これは全世界株式指数、いわゆるオール・カントリーという呼び名で知られる指数(インデックス)の年末の値で計算した年間騰落率(リターン)。

私が投信積立をスタートしてからの3年間、2000年から2022年の3年連続の大幅下落が目を引きます。数年にわたって下がり続けるという試練を、私はいきなり経験したのです。

この3年間、つまり1999年末から2002年末の変化率はマイナス44.2%。もし100万円を一括投資していたら55万8,000円になってしまったという計算です。

もうひとつ目を引くのが2008年のリーマン・ショックの年。この1年だけで43.5%も下がっています。もちろん私は積立を停止したり、それまでの分を売却したりせず淡々と継続していました(実際は、あっけに取られて何もできなかっただけですが)。

次は2022年のマイナス約20%。これはコロナ対策の反動で起こった米国での極端なインフレに対して、当局が政策金利を急激に大きく上昇させたことなどを背景に起こった下落でした。

ずっと毎日動いている株式市場に対して年間リターンを測ることに実は大した意味はありませんし、過去のデータは将来を約束してくれません。

しかし「健全なる危機意識」という意味では、「株式というものは、(平均値であるインデックスですら)ひどい時には半分、それほどでなくても平気で1~2割下がることがあるもの」という認識は持っておくべきでしょう。

それでも、先のグラフでマイナスの棒よりもプラスの棒の方が多かったことからも分かるように、仮に一時的な下落があったとしても、それに耐えて放っておくことができれば上手く行くケースが多かったのは、過去から学ぶべきより重要な事実です。

シニアフェーズ(局面)に向けた「2つの作戦」

しかし、これこそが60歳の私が考えなくてはならないポイントでもあります。つまり、私は今後も若い時と同じように耐えて放っておくことができるのか――。

それに対して私は、今のところ以下の「2つの作戦」を検討中です。

ひとつは投信資産の半分程度をバランスファンドへスイッチすること。今まで「株式100%」の積立で作ってきた投資信託を部分解約し、そのお金で安定性を重視したバランスファンドを買うということです。

同時に2つ目の作戦として、毎月の「本気の積立」の金額を半分から3分の1程度に減額することも考えています。

その理由はもちろん、リスクの高い資産の比率を徐々に下げることにありますが、別の観点としては、低い基準価額で買うことによる効果、いわゆるドルコスト効果の“効き”が、以前ほどではないという判断もあります。

積立の金額は特に初期段階においては重要で、無理をしてでも多めの金額を毎月投下すべきと思ってやってきましたが、投信の資産が大きくなるにつれ、その大きさに対する毎月の積立金額のインパクトは相対的に小さくなります。

毎月10万円の積立金額も、累計の投資元本が100万円の時と1,000万円の時では、積み上がってきた投資総額に与える影響が違う、という話です。

さて毎月の積立を減らしてどうするかですが、私は単純に普通預金の額が増えていけば良いと考えています。以前のコラムでも書きましたが、一定程度の流動資産、つまりいつでも即座におろせる預貯金の存在が今後ますます大事になると考えているからです。

金利が上がってきた今、個人向け国債がいいとか、ネットバンクの定期預金がいいとかという話は耳にしますが、私にとっては給料が振り込まれて、出入りが一元的に確認できる普通預金の残高が増えていくことの方が、今後の管理面も含めて重要に思えます。

積立金額を減らせば当然、投信の元本の増加スピードは落ち、投信以外の預貯金などが全金融資産に占める比率が高まります。「ポートフォリオ」とか「リバランス」とかといった難しいことに時間を使いたくない私は、雇用延長をしている数年間をかけて、この比率調整が進んでいけばそれで十分と考えているわけです。

「均等バランス」は人によっては難アリかも

さて1つ目の作戦であるバランスファンド選びですが、実はこれがとても難しい。当社アモーヴァ・アセット(旧 日興アセット)にもたくさんありますし、他社からも本当にたくさん出ています。

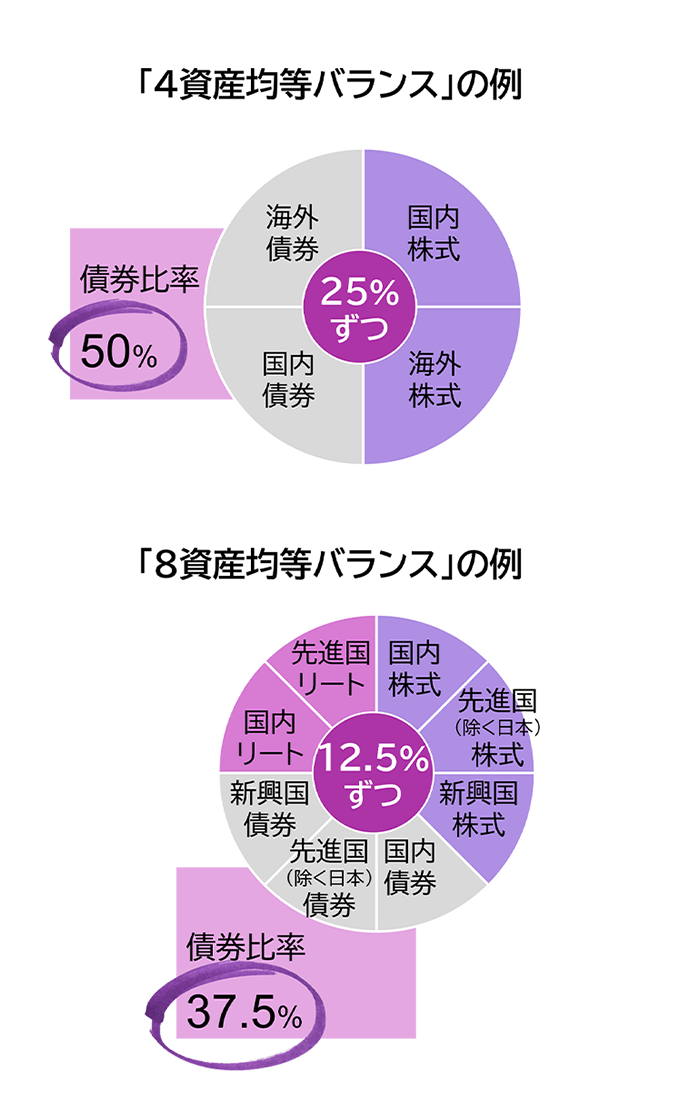

当サイト「20年後ラボ」は当社商品をお勧めすることが目的ではないので紹介は控え(ガマンし)ますが、私自身は債券の配分比率が6割か7割あるものを探そうと考えています。

それは「株式100%」の投資信託からの「一部退避」が目的だから。株式の変動に振り回されるバランスファンドでは意味がないからです。

債券の比率が6割か7割ということは、株式(やリート)の比率が4割か3割ということなので、株式市場がガンガン上がってもその恩恵を4割か3割しか受けられません。でもそれで良いのです。その代わり、株式が下落する時もショックが緩和されることが期待できます。

その意味で、私は「資産均等」を謳ったバランスファンドバランスファンドは選ばないと思います。下図のように多くの場合、これらのタイプは債券の比率が、私にとっては低すぎるからです。

もちろん、このタイプのバランスファンドが悪いと言いたいわけではありません。私よりも若い方が、「株式100%」のリスクを取ることまでは思い切れない場合などには、とても良い選択肢だと思います。ただ単純に、私の目的にとってはリスクが高すぎるバランスファンドだと思っているのです。

また、自分で株式ファンドと債券ファンドと、何なら金(ゴールド)ファンドを別々に買って「バランスポートフォリオ」を手作りするのが賢いという意見がありますが、私はその道は選ばないと思います。

選ぶのも管理も面倒だからというのもありますが、私はバランスファンドのかたちで持つことの意外な効用は、「基準価額がひとつ」であることだと思っているからです。

自分で最適だという手作りバランスポートフォリオが完成したとしても、その後の日々の変動で目にすることになるのは、それぞれの投資信託でバラバラに動く基準価額です。

たとえば株式ファンドが上がっている時に債券ファンドと金(ゴールド)のファンドが下がっていたとしたら、それが分散投資の理論上は正しいことだと頭で理解していても、私は「債券ファンドなんか買わなきゃよかった~」とか「ゴールドはもう売った方がいいかな・・・」などと思ってしまう気がします。

投資が趣味なわけではない私は、ここから引退に向けて日々の値動きでアレコレ悩む生活は嫌です。そうではなく、「株式100%」の資産は一定程度キープしながらも、ひとつの基準価額でしか把握できないバランスファンドを、しかも安定的なものを選んで持つ、「2本体制」で落ち着きたいと思っています。

そして完全にリタイアする時には、そのバランスファンドを原資として、給料代わりの毎月の定期的な取り崩し方法について検討することになるでしょう。

今、取り崩しというと「定額」がいいか「定率」がいいかといった難解な話ばかりが盛んですが、私はそれより手前の資産設計と移行計画こそが大事だと思っています。

さて、今回はとても個人的な話になってしまいました。同年代の方や、10年後20年後のイメージを持って投資を続けたい40~50代などの方が考えるキッカケに少しでもなれば、何よりです。

※各指数の著作権等の知的財産権その他一切の権利は、各指数の算出元または公表元に帰属します。

今福 啓之

アモーヴァ・アセットマネジメント