本稿は2025年4月18日発行の英語レポート「Harnessing Change」の日本語訳です。内容については英語による原本が日本語版に優先します。

サマリー

- 米国政府との貿易戦争が激化するなか、中国は個人消費計画の概要を示すなど国内消費の押し上げを2025年の最優先課題として重視しており、好ましい方向に進んでいる。米国の政策の不確実性がもたらす世界的な景気減速の悪影響を抑制するには、各国が国内で景気刺激策を実施していくことができるかどうかが重要になる。

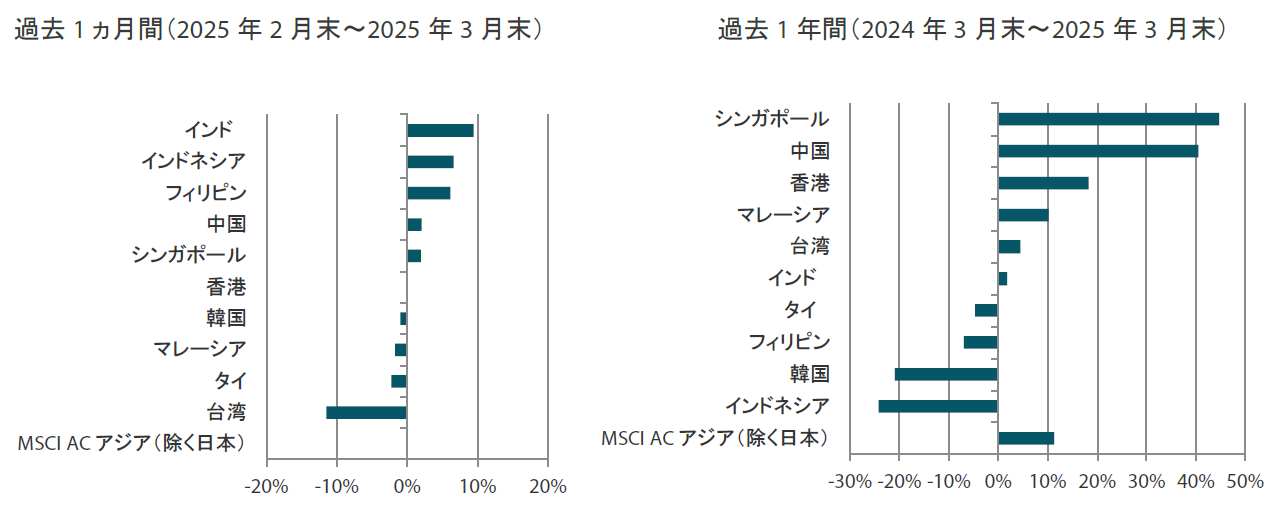

- 3月は、貿易を巡る緊張が世界的に高まり市場が総じて下落するなか、アジア株式市場(日本を除く)のパフォーマンスはまちまちとなった。国・地域別では、インド(米ドル・ベースの月間市場リターンが9.4%)が域内で突出したパフォーマンスをみせた。中国株式は上昇基調を維持する一方、台湾(同-11.5%)は劣後した。

- 中国の景気支援策が景況感を押し上げることに加えて、中国株式を有望視するもう1つの理由として、同国の資金流動性動向が良好であることが挙げられる。中国の2024年の貿易黒字額は過去最高に達し、家計の貯蓄も高水準にあるなど、同国経済には活用できる資金が潤沢にある。他では、インド株式は当月に反発をみせており、経済成長重視の消費促進策や構造改革を受けて今後1年のあいだに回復していくことができるだろう。

- 韓国や台湾の株式市場は貿易における混乱の影響を特に受けやすいものの、一部の企業はそのようなリスクを抑える対策をすでに講じているとみている。構造改革や政治的な問題に不透明感があるなか、アセアン地域では政治が比較的安定しており、テクノロジー・セクターを原動力とした経済成長を遂げているシンガポールおよびマレーシア市場を有望視している。

市場環境

国際的な貿易政策を巡る不確実性が高まる

3月は関税関連の発表が市場動向に大きな影響を及ぼすなか、アジア株式市場(日本を除く)のリターンは米ドル・ベースで前月末比ほぼ横ばいとなった。投資家のあいだでは、米国政府が「解放の日」と称する関税に関するニュースが待たれる状況となり、結局、米国政府はほぼすべての貿易相手国に対して追加関税を課すことを発表した。

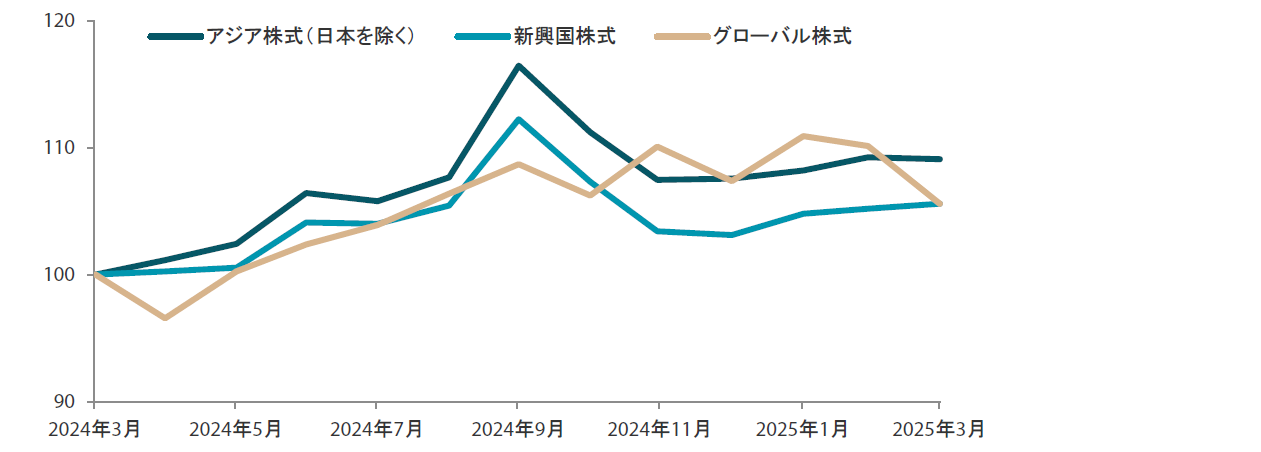

チャート1:過去1年間におけるアジア株式市場(日本を除く)、新興国株式市場、グローバル株式市場の推移(トータル・リターン)

(出所)信頼できると判断した情報をもとにアモーヴァ・アセットマネジメント・アジアリミテッドが作成

(期間)2024年3月末~2025年3月末

(注)アジア株式(日本を除く)はMSCI AC Asiaインデックス(除く日本)、新興国株式はMSCI Emerging Marketsインデックス、グローバル株式はMSCI AC Worldインデックスを、2024年3月末を100として指数化(すべて米ドル・ベース)。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。

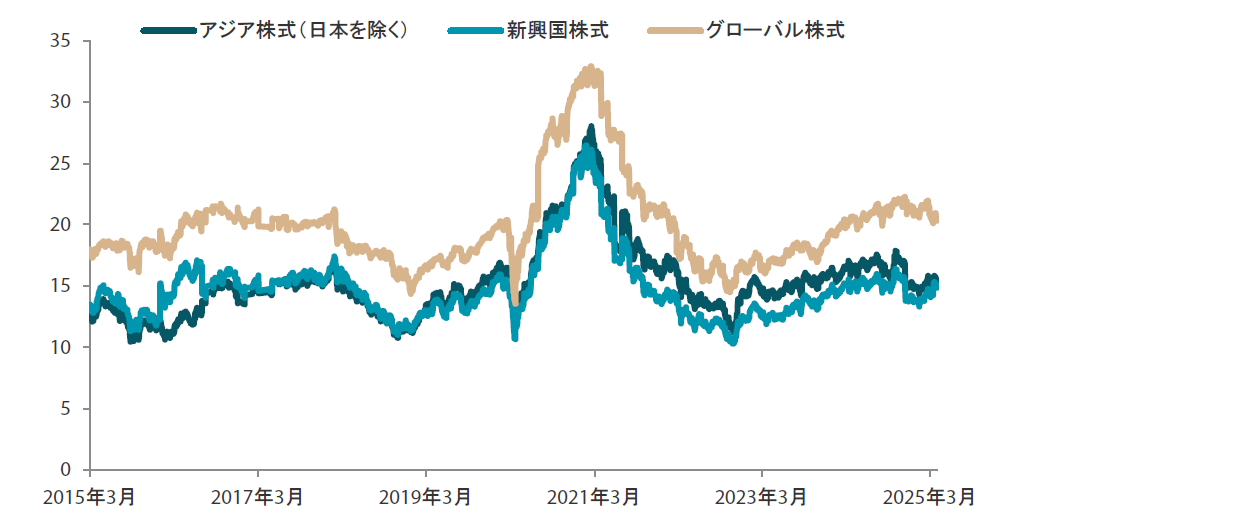

チャート2:アジア株式市場(日本を除く)、新興国株式市場、グローバル株式市場のPER(株価収益率)

(出所)信頼できると判断した情報をもとにアモーヴァ・アセットマネジメント・アジアリミテッドが作成

(期間)2015年3月末~2025年3月末

(注)アジア株式(日本を除く)はMSCI AC Asiaインデックス(除く日本)、新興国株式はMSCI Emerging Marketsインデックス、グローバル株式はMSCI AC Worldインデックスのデータ。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。

インドは力強く回復、中国は景気支援策を受けて上昇

インド(米ドル・ベースの月間市場リターンは9.4%)は、2024年9月下旬から長期にわたって下落基調となった後、3月は大幅に反発して突出したパフォーマンスをみせた。大幅下落していた銘柄に買いが入ったことや海外からの資金流入が回復したことが上昇の要因となった。足元で中央銀行が銀行システムに流動性を注入していることに加えて、経済に対する楽観的な見方も強まっている。

その他、中国株式(同2.0%)は、同国の生成AI(人工知能)能力の発展に対する投資家の楽観的な見方や、消費の押し上げや経済全体の下支えを目指す政府の景気刺激策を受けて上昇基調を維持し、年初来のリターンは約15%となった。李強首相は、全人代(全国人民代表大会、国会に相当)で、政府の今年の優先課題は「内需を経済成長の主な原動力および基盤とすること」だと強調した。中国国務院は、国内消費を活発化させるために、所得増加や育児補助金制度の設立などを含む「特別行動計画」と呼ばれる計画を策定した。

一方、輸出依存度の高い台湾は、トランプ米国大統領の次の関税措置を見据えて、指数構成比率の高いTSMC(台湾積体電路製造)などの株式が売られたことなどを受けて、域内で最も低調なパフォーマンス(同-11.5%)となった。

チャート3:アジア株式(日本を除く)のリターン

(出所)信頼できると判断した情報をもとにアモーヴァ・アセットマネジメント・アジアリミテッドが作成

(注)リターンはMSCI AC アジア・インデックス(除く日本)およびそれを構成する各国インデックス(すべて米ドル・ベース)のもので、実績データに基づく。過去のパフォーマンスは将来の投資成果等を約束するものではありません。

今後の見通し

中国では消費分野がようやく好転する可能性

トランプ政権の保護主義的政策が予測困難であることを受けて、市場ではボラティリティが高止まりしている。こうした環境下で地政学的緊張が続くなか、中国当局は消費の押し上げを今年の最優先課題としている。中国政府が消費促進をここまで優先するのは10年ぶりのことだ。このような政策支援は、消費者心理や消費関連企業のバリュエーションにプラスの影響をもたらし、投資や輸出から経済をリバランスするのに寄与するだろう。また、不動産市場に安定化の兆しがみられ始めているほか、低水準にあった株式市場は大幅に反発している。

中国株式を有望視するもう1つの理由として、中国の資金流動性動向が良好なことが挙げられる。中国の2024年の貿易黒字は過去最高の9,920億米ドルに達し、家計の貯蓄も高水準にあるなど、同国経済には活用できる資金が潤沢にある。流動性動向の良好さを反映して国債利回りが低水準にあることから、国内の機関投資家はより高いリターンを求めて投資資金を株式にシフトさせる可能性がある。また、中国証券監督管理委員会は国内株式市場への投資拡大を奨励する取り組みを強化しており、国有保険会社に新規契約分の年間保険料収入の30%を中国A株市場に投資するよう促す措置を発表した。米国による追加関税や中国政府による報復措置を受けて当面の先行き不透明感が強まっているものの、トランプ大統領は中国との貿易協定を「実現可能」と発言しており、貿易戦争の暫定的休戦合意に達する可能性があることを示す明るい兆しもある。こうした「大きな歩み寄り」は、当社シナリオにとって、いわゆる「icing on the cake」(さらなる好材料)となるが、基本シナリオとは考えていない。

インドは長期投資先として引き続き魅力的

インドは短期的に困難な状況に見舞われているものの、長期的には引き続き魅力的な投資機会があるとみている。経済成長重視の消費促進策や構造改革を受けて、インド株式は今後1年のうちに回復していくことが出来るだろう。最近の市場の調整は健全なものとみており、一部の高クオリティ銘柄に遥かに割安なバリュエーションで投資できる好機をもたらしていると考える。小型企業が直面している収益成長の課題を考慮して、インドに対する慎重な姿勢を維持しているが、ボトムアップ・ドライバーを持ち、バリュエーションがより魅力的な水準にある、優れた大型企業が存在することについては評価している。

韓国や台湾では一部企業が貿易パターンのシフトにすでに対応

韓国は、政権の不安定化や国民の抗議活動など政治面の混乱が続いているもにもかかわらず、好調な企業決算や「バリューアップ」プログラムを背景に、株式市場が年初来で5%を上回るリターンとなっている。韓国企業は世界的な成長を続けており、割安なバリュエーション水準で良好なリターンを提供している。韓国や台湾の株式市場は貿易における混乱の影響を特に受けやすいものの、一部の企業はそのようなリスクを抑える対策をすでに講じているとみられる。

アセアン地域ではシンガポールおよびマレーシア市場を有望視

構造改革や政策課題をめぐる不透明感があるなか、アセアン市場は年初来で中国市場に大きく劣後している。タイは、外国人観光客の減少や高水準の家計債務に対する懸念、政治的な不透明感、企業の不祥事などを要因に、年初来で15%超の大幅下落となっており、パフォーマンスが特に劣後している。インドネシア市場も下落しており、内閣改造や軍部の影響力拡大が市場で話題となるなか、年初来で9%超下落している。一方、政治が比較的安定していて、テクノロジー・セクターを原動力に経済成長を遂げているシンガポールやマレーシアを引き続き有望視している。当社では、ファンダメンタルズの変化を促す構造的な要因は引き続き存在しているとの見方を維持する。加えて、域内貿易の拡大促進を目的とした中国の対外直接投資が増加しており、これが大半のアセアン諸国に恩恵をもたらし続けるとみている。

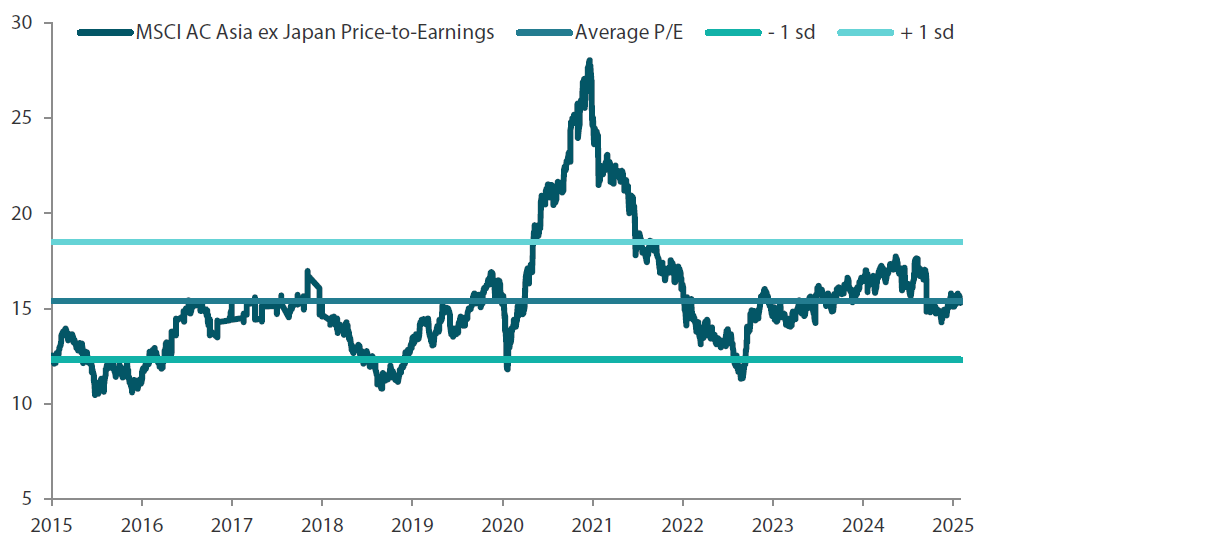

チャート4:アジア株式市場(日本を除く)のPER

(出所)信頼できると判断した情報をもとにアモーヴァ・アセットマネジメント・アジアリミテッドが作成

(注)PERはMSCI AC Asiaインデックス(除く日本)のデータ。中央の水平ラインは表示期間のデータの平均を、その両側の水平ラインは±1標準偏差を示す。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。

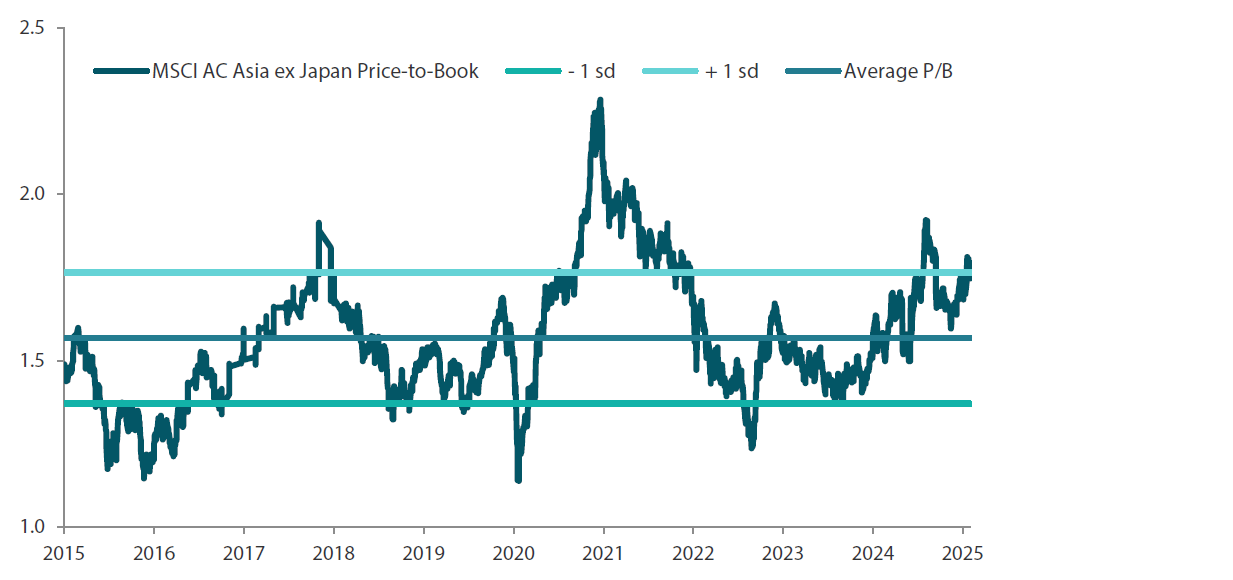

チャート5:アジア株式市場(日本を除く)のPBR(株価純資産倍率)

(出所)信頼できると判断した情報をもとにアモーヴァ・アセットマネジメント・アジアリミテッドが作成

(注)PBRはMSCI AC Asiaインデックス(除く日本)のデータ。中央の水平ラインは表示期間のデータの平均を、その両側の水平ラインは±1標準偏差を示す。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。