本稿は2025年9月19日発行の英語レポート「Harnessing Change」の日本語訳です。内容については英語による原本が日本語版に優先します。

サマリー

- この夏、記録的な高さを付けたのは気温だけでなく、市場も金融環境の緩和を受けて熱気を帯びた。こうしたなかでも、貿易を巡る緊張の移り変わりや中東の地政学的動向の変化により、市場はボラティリティの高い状況が続いているが、当社ではアジア市場には引き続き魅力的な投資機会があるとみている。

- 中国株式に対して楽観的な見方をしている主な理由の1つとして、同国の流動性環境が良好な点があり、これによって国内の機関投資家がより優れたリターンを求めて資金を株式市場に振り向ける可能性がある。他では、インドは短期的な課題を抱えつつも、長期的には引き続き魅力的な投資機会がある。経済成長重視の消費促進政策や構造改革を受けて、インド企業は持ち直していくことが出来るだろう。

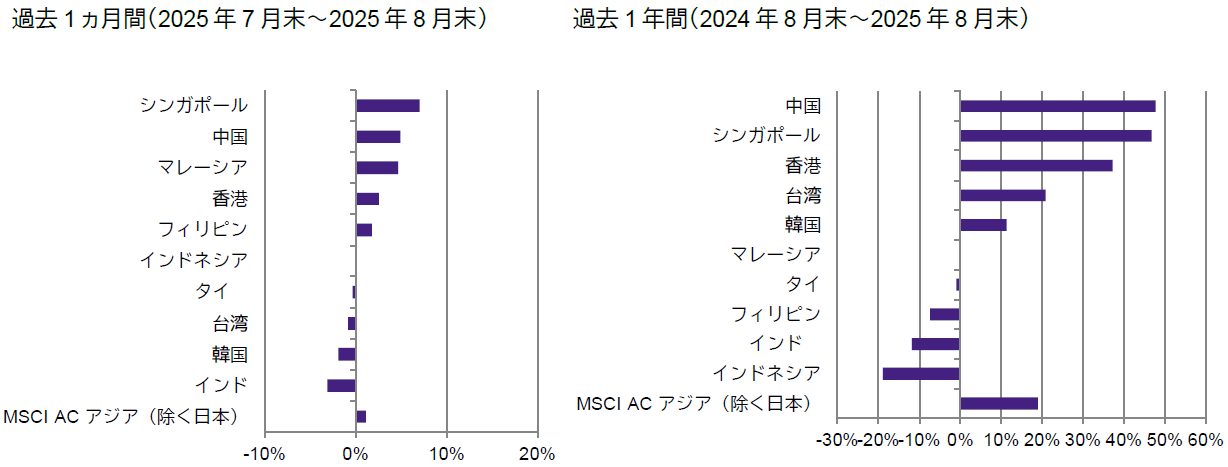

- 当月は、概ね良好な展開となり、国・地域別ではシンガポール(米ドル・ベースの月間リターンは7.1%)や中国(同4.9%)の市場がアウトパフォームする一方、インド(同-3.1%)は引き続きアンダーパフォームした。

- 韓国や台湾の株式市場は、AI(人工知能)関連設備投資の構造的拡大から追い風を受ける優位な立ち位置にあるとみている。構造改革や政治問題を巡って不透明感が拭えない国が多いアセアン地域では、政治が安定しているとともにテクノロジー・セクターが経済成長の原動力となっているシンガポールを選好している。

市場環境

アジア株式市場は米FRBの示唆を受けて上昇

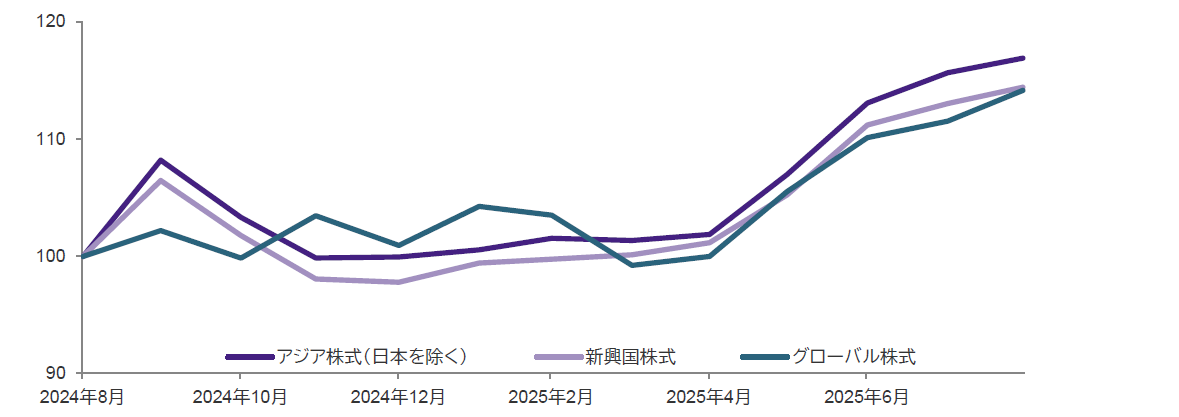

8月は猛暑となり、アジアの多くの地域で気温が過去最高に近づいた。株式市場の観点からは、この平均を上回る気温や焼け付くような暑さは市場の動きを反映しているかのようで、気候の激しさが市場の勢いと重なって感じられた。当月、ドナルド・トランプ米大統領は数十ヵ国に対して新たに全面的な関税を発動したが、アジア市場ではこのニュースはあまり材料視されなかった模様だった。ジェローム・パウエル米FRB(連邦準備制度理事会)議長が9月に利下げを実施する可能性を示唆したことを受けて、FRBの追加利下げ観測がアジア株式市場を全般的に押し上げた(その後、実際に利下げが行われた)。アジア株式市場(日本を除く)の月間リターンは、米ドル・ベースで1.1%となった。

チャート1:過去1年間におけるアジア株式市場(日本を除く)、新興国株式市場、グローバル株式市場の推移(トータル・リターン)

(出所) 信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

(期間) 2024年8月末~2025年8月末

(注) アジア株式(日本を除く)はMSCI AC Asiaインデックス(除く日本)、新興国株式はMSCI Emerging Marketsインデックス、グローバル株式はMSCI AC Worldインデックスを、2024年8月末を100として指数化(すべて米ドル・ベース)。グラフ・データは過去のものであり、将来の運用成果等を約束するもの ではありません。

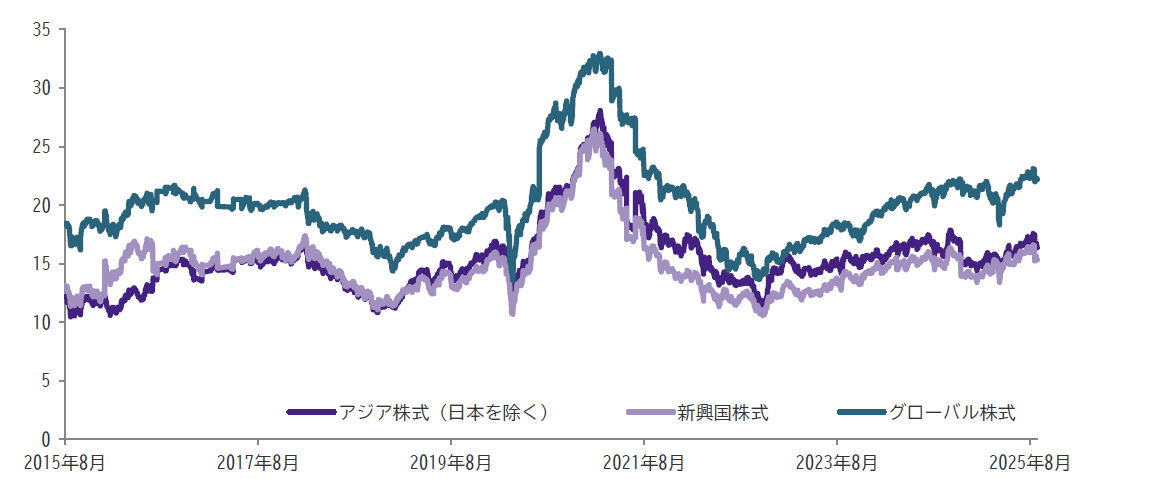

チャート2:アジア株式市場(日本を除く)、新興国株式市場、グローバル株式市場のPER(株価収益率)

(出所) 信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

(期間) 2015年8月末~2025年8月末

(注) アジア株式(日本を除く)はMSCI AC Asiaインデックス(除く日本)、新興国株式はMSCI Emerging Marketsインデックス、グローバル株式はMSCI AC Worldインデックスのデータ。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。

シンガポール市場が引き続きアウトパフォーム、インド市場は大きく劣後

シンガポールでは、2025年の経済成長見通しが上方修正されたことや株式市場の全般的な改革が進展をみせたことが、投資家心理の追い風となった。同国の第2四半期のGDP成長率が前年同期比4.4%となったことを受けて、政府は2025年の成長予想を従来の0~2%から1.5~2.5%へと引き上げた。大型優良株に注目が集まることが多い一方、MAS(シンガポール金融通貨庁)が7月に株式市場開発プログラムの下で中小型株を中心に11億シンガポールドルを注入し流動性を向上させたことで、同銘柄群に回復の兆しがみられ始めている。

中国株式は、米国と中国が一部関税の適用停止期限を11月中旬まで90日間延長するなど両国の貿易関係が足元で安定化していることを受けてリスク選好ムードが高まり、上昇基調を維持した。また、潤沢な資金を持つ家計が低金利環境下で余剰資金のより魅力的な投資先を求めるなか、国内の流動性が高まったことも相場の上昇を支えた。中国人民銀行は年央の重要会合で、経済成長の促進と長期的な金融改革の実施に向けた包括的戦略の一環として、緩和的な金融政策スタンスを取ることを改めて確認した。

インドの株式市場は、トランプ大統領による懲罰的な関税への懸念から2ヵ月連続でリターンがマイナスとなった。米国はインドに対して50%の関税を発動した。これには25%の相互関税に加えて、南アジア諸国がロシア産のエネルギー購入を通じてウクライナ戦争の資金供給に関与したとの理由により追加で課した25%が含まれる。インド株式のバリュエーションが高水準にあることや外国人機関投資家の継続的な売りも、相場の下落を加速させた。

チャート3:アジア株式(日本を除く)のリターン

(出所) 信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

(注) リターンはMSCI AC アジア・インデックス(除く日本)およびそれを構成する各国インデックス(すべて米ドル・ベース)のもので、実績データに基づく。 過去のパフォーマンスは将来の投資成果等を約束するものではありません。

今後の見通し

中国では良好な流動性環境が投資家心理を下支えする見込み

金融環境の緩和が引き続き市場の追い風となっているものの、貿易をめぐる状況の移り変わりや中東の地政学的情勢の変化を受けて高ボラティリティが続いている。通商交渉の進展や一部紛争の停戦などもみられたが、全体的な先行きは依然として不透明だ。

中国では、良好な流動性環境が引き続き株式市場の楽観的な様相を支えている。この動向を反映して国債利回りが低水準にあることから、国内の機関投資家はより高いリターンを求めて投資資金を株式市場にシフトさせる可能性がある。また、中国証券監督管理委員会も国内株式市場への投資拡大を奨励する取り組みを行っており、国有保険会社に新規契約分の年間保険料収入の30%を国内A株市場に投資するよう促す措置を示している。加えて、6月下旬に米中間で貿易協議の枠組みが合意され、その後関税の一時停止期間が延長されたように、両国の関税を巡る緊張に緩和の兆候が見受けられる。

インドの長期的な見通しは引き続き魅力的

インドは短期的な逆風に見舞われているものの、長期的には引き続き優れた投資機会があるとみている。経済成長重視の消費促進策や構造改革を受けて、インド企業は持ち直していくことができるだろう。足元のインド市場の調整は健全なものとみており、一部の高クオリティ銘柄に遥かに割安なバリュエーション水準で投資できる好機がもたらされている可能性がある。インドについては、当面は慎重な姿勢を維持しているが、一部の大型企業はファンダメンタルズが良好であり、魅力的とみている。

韓国および台湾市場は旺盛なAI設備投資需要が追い風に、アセアン地域は引き続き長期的にポテンシャルがある

韓国は、好調な企業収益や同国の「バリューアップ」プログラムを受けて、株式市場の年初来リターンが良好となっている。財政政策や金融政策の緩和も市場のさらなる追い風となっている。韓国企業は世界的な成長を続けており、バリュエーションは魅力的だ。韓国および台湾市場は、AI関連設備投資の構造的急拡大から追い風を受けられる優位な立ち位置にある。

アセアン地域は、構造改革の遅れや政治の先行き不透明感に引き続き悩まされている国が多いが、シンガポール市場については、安定的な政治やテクノロジー・セクターを原動力とした経済成長の恩恵を受けていることから引き続き選好している。こうした状況下においても、当社では域内の長期的な構造的変化のポテンシャルについて現在も有望視している。

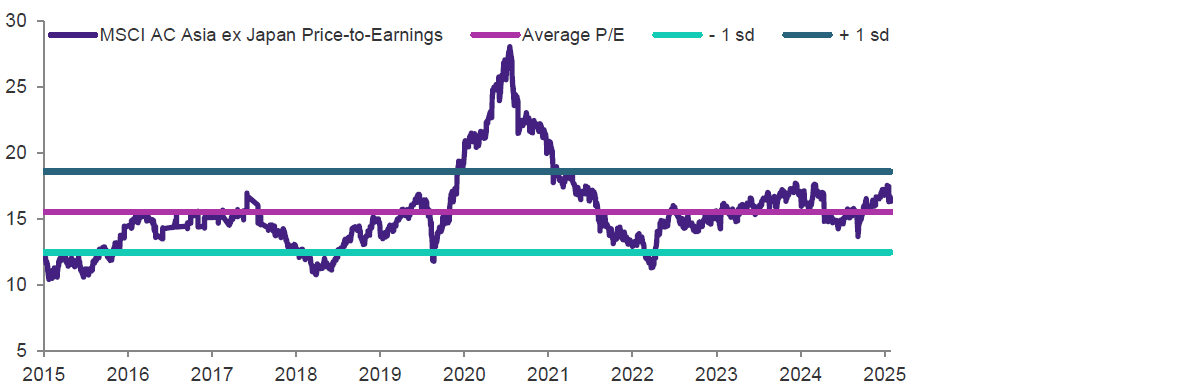

チャート4:アジア株式市場(日本を除く)のPER

(出所) 信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

(注) PERはMSCI AC Asiaインデックス(除く日本)のデータ。中央の水平ラインは表示期間のデータの平均を、その両側の水平ラインは ±1標準偏差を示す。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。

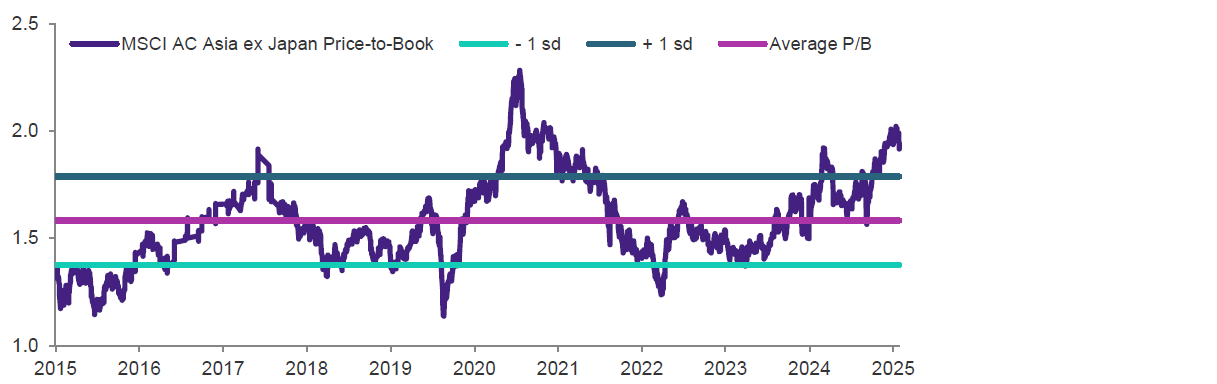

チャート5:アジア株式市場(日本を除く)のPBR(株価純資産倍率)

(出所) 信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

(注) PBRはMSCI AC Asiaインデックス(除く日本)のデータ。中央の水平ラインは表示期間のデータの平均を、その両側の水平ラインは ±1標準偏差を示す。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。