本稿は2025年10月17日発行の英語レポート「Harnessing Change」の日本語訳です。内容については英語による原本が日本語版に優先します。

サマリー

- 9月は歴史的に株式市場が低迷しやすい傾向にあるが、今年はこの良く知られた経験則に反し、アジア諸国の株式市場は堅調に推移した。米FRB(連邦準備制度理事会)による今年初の利下げ実施を追い風に、IT関連銘柄が市場全般の上昇を牽引した。貿易をめぐる緊張状態や中東の地政学的情勢に変化がみられるなか、市場はボラティリティの高い状況が続いているものの、アジア市場には引き続き魅力的な投資機会が存在するとみている。

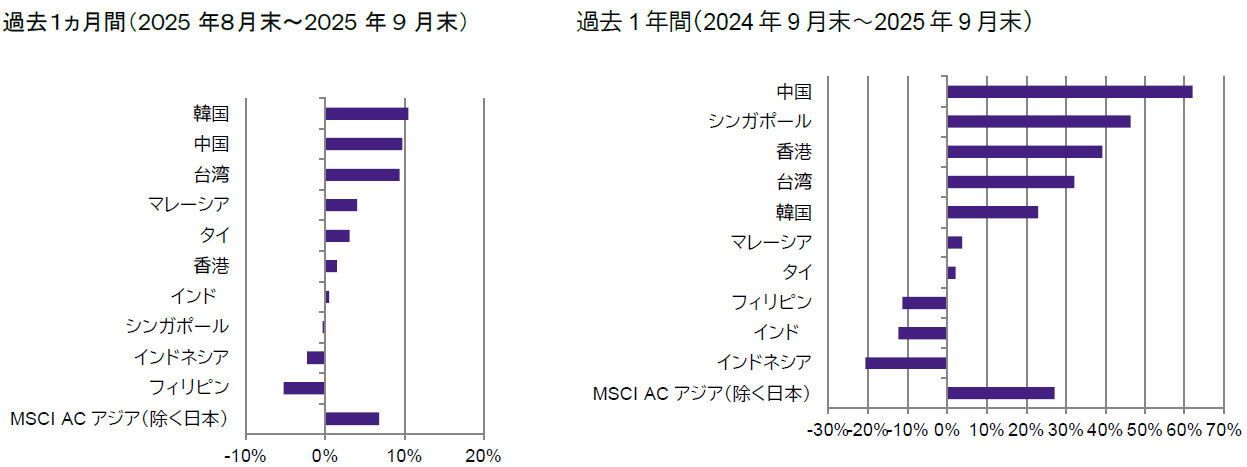

- 国・地域別では、韓国(米ドル・ベースの月間リターンは10.5%)、中国(同9.4%)、台湾(同9.4%)の市場が大きく上昇する一方、フィリピン(同-5.2%)、インドネシア(同-2.2%)はアンダーパフォームした。

- 中国株式について楽観的な見方をしている主な要因の1つは、国内の流動性環境が良好であり、それを受けて国内の機関投資家の資金がより魅力的なリターンを求めて株式市場に向かうと期待される点である。その他では、インドは短期的な逆風に見舞われているものの、引き続き長期的には魅力的な投資機会をもたらしている。経済成長を重視した消費刺激策や構造改革により、インド企業の業績回復が後押しされるだろう。

- 韓国や台湾の株式市場は、AI(人工知能)関連の設備投資額の構造的拡大の恩恵を受けやすい優位な立場にあるとみられる。構造改革や政治問題をめぐって先行き不透明感が拭えないアセアン地域では、政治が安定しているとともにテクノロジー・セクターが経済成長の牽引役になっているシンガポール市場を選好している。

市場環境

アジア株式市場は追加利下げ期待やAI関連銘柄の急騰を受けて上昇

市場でよく言われることだが、歴史的に9月は株式市場が低迷しやすい傾向にある。だが今年は違った。AIをめぐる市場の熱狂が続き、FRBの利下げを受けて追加金融緩和期待も高まるなか、アジア株式市場(日本を除く)は上昇し、月間リターンが米ドル・ベースで6.8%となった。AI関連銘柄を牽引役とする株価上昇の大きなきっかけとなったのは、ChatGPTを開発するオープンAIに対し、半導体大手のエヌビディアが約1,000億米ドルの投資とデータセンター用半導体の供給を行うとのニュースだ。一方、FRBは今年初の利下げを決定し、政策金利の誘導目標を0.25%引き下げて4.00~4.25%とした。その後、FRB高官らは労働市場をめぐるリスクが高まっており、年内にあと2回利下げを実施する可能性があると示唆した。

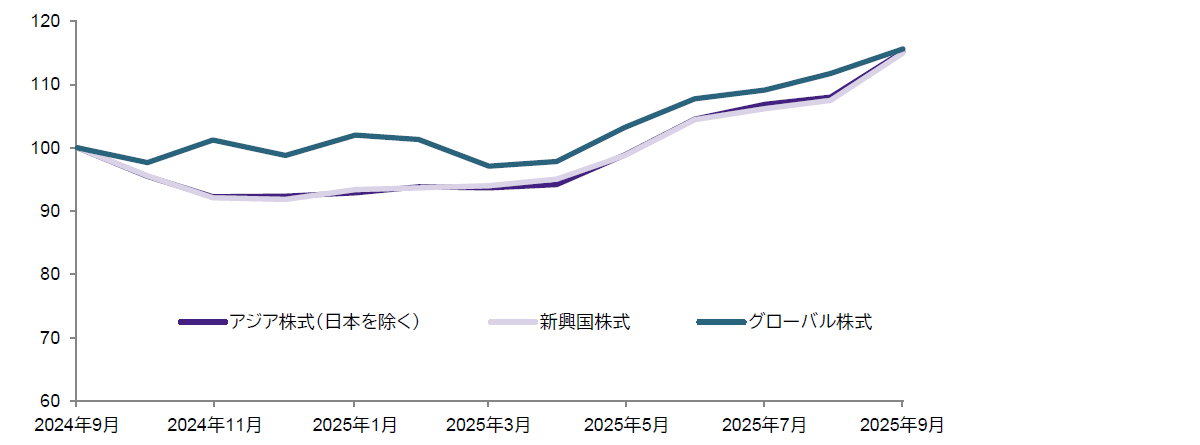

チャート1:過去1年間におけるアジア株式市場(日本を除く)、新興国株式市場、グローバル株式市場の推移 (トータル・リターン)

(出所) 信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

(期間) 2024年9月末~2025年9月末

(注) アジア株式(日本を除く)はMSCI AC Asiaインデックス(除く日本)、新興国株式はMSCI Emerging Marketsインデックス、グローバル株式はMSCI AC Worldインデックスを、2024年9月末を100として指数化(すべて米ドル・ベース)。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。

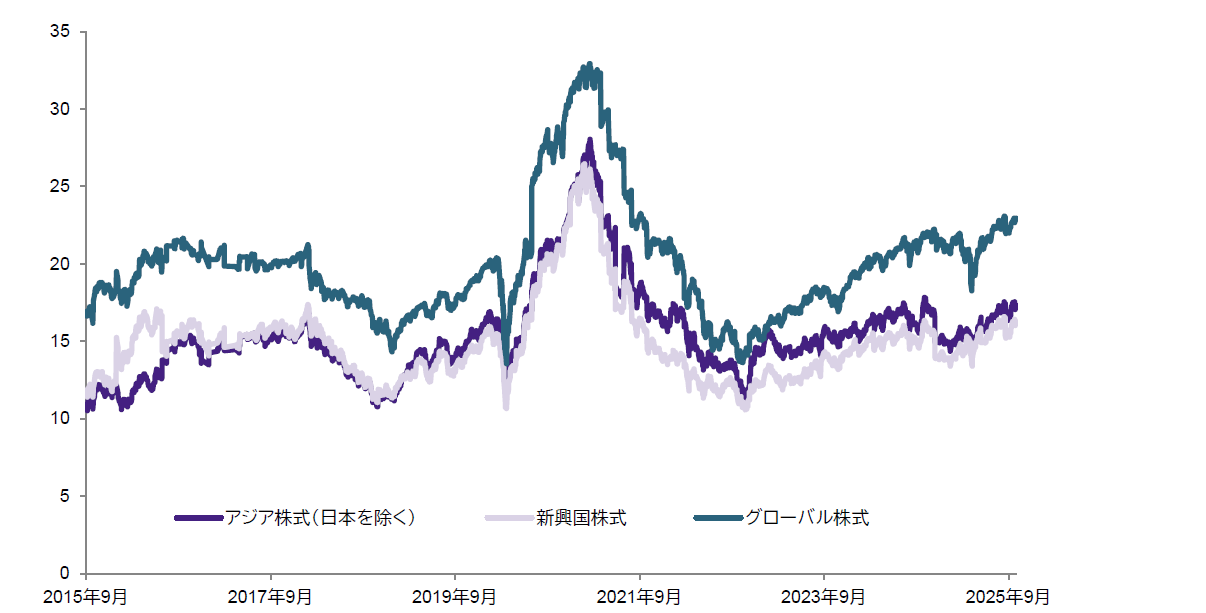

チャート2:アジア株式市場(日本を除く)、新興国株式市場、グローバル株式市場のPER(株価収益率)

(出所) 信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

(期間) 2015年9月末~2025年9月末

(注) アジア株式(日本を除く)はMSCI AC Asiaインデックス(除く日本)、新興国株式はMSCI Emerging Marketsインデックス、グローバル株式はMSCI AC Worldインデックスのデータ。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。

9月は北アジア市場が好調に推移

当月は北アジア地域の韓国、中国、台湾の3市場が急上昇した。韓国株式市場は、AIブームに沸くなかでSKハイニックスやサムスン電子を筆頭に半導体メーカー大手の株式時価総額が急増するなか、月間上昇率が10.5%にのぼった。株式譲渡益への課税対象の基準を50億ウォンから10億ウォンへと引き下げる案が物議を呼んでいたが、同案撤回のニュースも市場参加者のあいだで歓迎された。テクノロジー関連銘柄の比率が高い台湾株式市場は、世界的に旺盛なAI関連アプリケーション需要の恩恵を引き続き受け、月間リターンが9.4%となった。台湾の中央銀行は、輸出の大幅増加を受けて経済成長率予測を4.55%へと上方修正した。

中国株式市場は、AIをめぐる楽観ムードが広がったほか、政府による価格競争抑制の取り組みが好感され、前月末比で9.8%上昇した。当局は、経済活動が鈍化するなか資本を提供して投資プロジェクトを加速させるべく、5,000億元規模の政策金融ツールの導入に向けて動いている。また、トランプ米大統領の仕掛ける貿易戦争の休戦期間延長を目指し、米中の政府高官は4回目の協議を実施した。その主な成果の1つとして、トランプ大統領は、中国企業傘下にある動画共有アプリTikTokの米国事業について、国家安全保障上の要件に対応するために米国および世界の投資家連合への売却を承認する大統領令に署名した。

チャート3:アジア株式(日本を除く)のリターン

(出所) 信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

(注) リターンはMSCI AC アジア・インデックス(除く日本)およびそれを構成する各国インデックス(すべて米ドル・ベース)のもので、実績データに基づく。過去のパフォーマンスは将来の投資成果等を約束するものではありません。

今後の見通し

潤沢な資金流動性が中国株式市場を下支えする見込み

金融環境の緩和が引き続き市場の追い風となっているものの、貿易をめぐる環境や中東の地政学的情勢の変化を受けて市場はボラティリティの高い状況が続いている。通商交渉に進展もみられており貿易戦争が当初懸念されたほど深刻化しない可能性が出てきたほか、一部の紛争は停戦が実現しているものの、全体的な先行きは依然として不透明だ。

中国では、良好な資金流動性環境が引き続き株式市場の楽観ムードを支えている。こうした流れを反映して国債利回りが低水準にあることから、より高いリターンを求めて国内の機関投資家の資金が株式市場に向かうと期待される。また、中国証券監督管理委員会は国内株式市場への投資拡大を奨励する取り組みを強化しており、国有保険会社に新規契約分の年間保険料収入の30%を国内A株市場に投資するよう促すなどの措置を発表している。加えて、6月下旬に米中間で貿易協議の枠組みが合意され、その後関税の一時停止期間が延長されたように、両国の関税をめぐる緊張に緩和の兆候が見受けられる。

インドでは経済政策や構造改革が企業業績の回復を後押しする見込み

インドは短期的な逆風に見舞われているが、長期的には引き続き魅力的な投資機会をもたらしているとみている。経済成長重視の消費促進策や構造改革を受けて、インド企業は持ち直していくことができるだろう。足元のインド市場の調整は健全なものとみており、一部の高クオリティ銘柄に遥かに割安なバリュエーション水準で投資できる好機が訪れている可能性がある。インドについては、慎重な姿勢を維持しているが、一部の大型企業はファンダメンタルズが良好であり、魅力的とみている。

韓国や台湾市場は旺盛なAI設備投資需要が追い風、アセアン地域は引き続き長期的にポテンシャルがある

韓国は、好調な企業収益や「バリューアップ」プログラムを受けて株式市場が年初来で良好なリターンを達成してきている。財政政策や金融政策の緩和も市場のさらなる追い風となっている。韓国企業は世界的な成長を続けており、バリュエーションも魅力的だ。韓国や台湾の市場は、AI関連設備投資の構造的急拡大の恩恵を受けられる優位な状況にあるとみられる。

アセアン地域は、構造改革の遅れや政治の先行き不透明感に引き続き悩まされているが、シンガポール市場については、安定的な政治やテクノロジー・セクターを原動力とした経済成長の恩恵を受けていることから、引き続き選好している。そうしたなかでも、域内の長期的な構造的変化のポテンシャルについては引き続き有望視している。

10月相場も荒れやすい傾向にあるが、投資家は過度に懸念する必要はないだろう。「10月効果」はよく話題にのぼるが、実際には近年それほど大きな影響を及ぼしてはいない。10月の見通しには不透明感も残るが、アジア株式市場には魅力的なバリュエーション水準の有望な投資機会が引き続き存在するとみている。

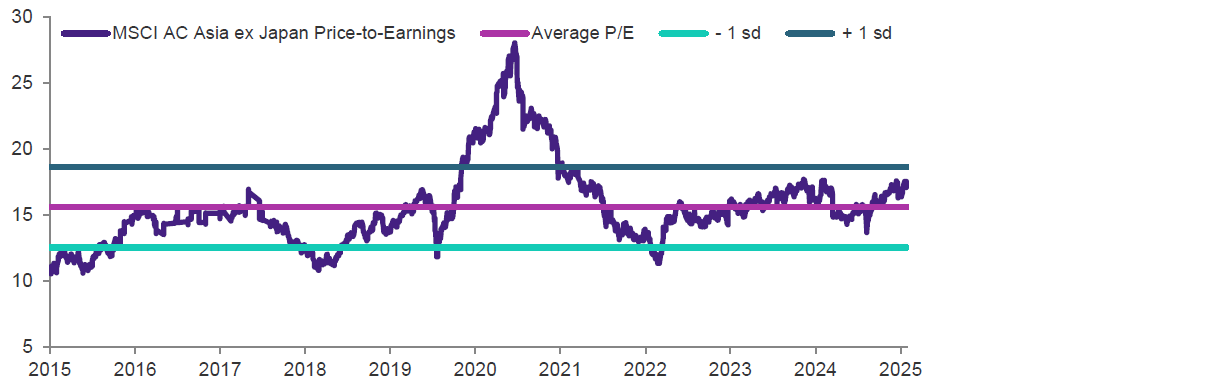

チャート4:アジア株式市場(日本を除く)のPER

(出所) 信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

(注) PERはMSCI AC Asiaインデックス(除く日本)のデータ。中央の水平ラインは表示期間のデータの平均を、その両側の水平ラインは±1標準偏差を示す。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。

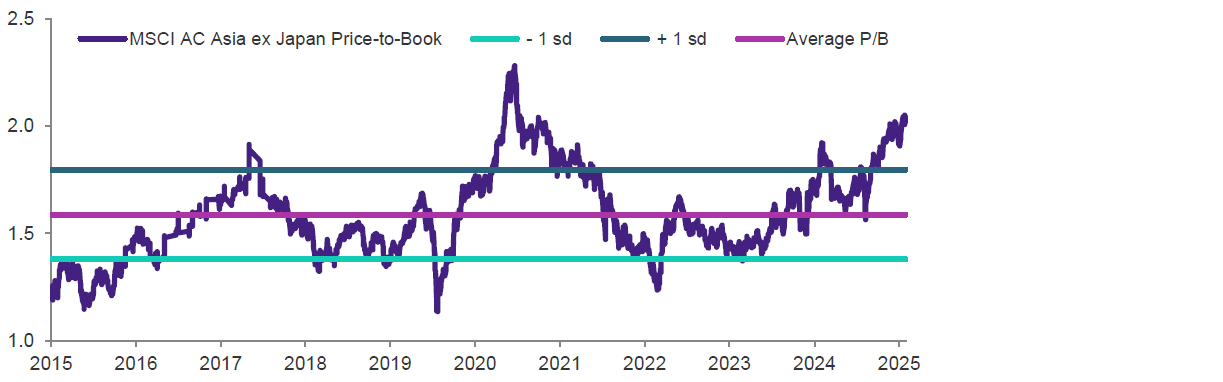

チャート5:アジア株式市場(日本を除く)のPBR(株価純資産倍率)

(出所) 信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

(注) PBRはMSCI AC Asiaインデックス(除く日本)のデータ。中央の水平ラインは表示期間のデータの平均を、その両側の水平ラインは±1標準偏差を示す。グラフ・データは過去のものであり、将来の運用成果等を約束するものではありません。