長期投資の観点から経済のトレンド(長期的な方向性)を見るとき、需要を大切にします。特に、消費大国である米国の需要が重要で、供給面はサイクル(短期的な方向性)として調整されやくなります。

需要は、仕事があり収入があることから始まる

需要、というと難しく聞こえますが、要は買い物をする力(パワー)のことです。ここでは、米国経済に注目します。日本や欧州、中国などの輸出国からみた米国の買い物パワーは、とても重要になります。

買い物パワーは、「仕事があり、収入がある」≒『雇用』が前提になる、ということが直感的にわかると思います。つまり、世界経済の成長トレンドは、買い物パワーの前提となる『雇用』の成長からスタートするわけです。

米国のリーマン・ショックとコロナ・ショックの違いは?

リーマン・ショック(世界的な金融危機)とコロナ・ショック(新型ウイルスの世界的流行に伴う供給制約)における、米国の雇用情勢の変化に注目してみます。

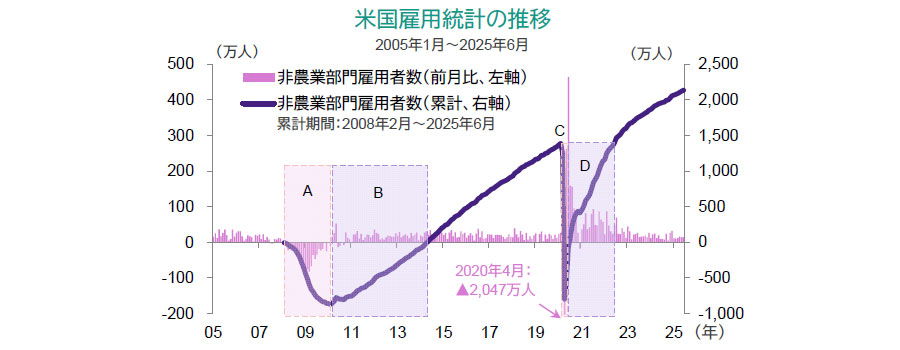

2008年のリーマン・ショックでは、失業者が2年もの長い期間増え続け、約870万人の雇用が失われました(下図、A)。そして、失われた雇用が元に戻るのに4年超もかかりました(下図、B)。この頃のことを、失われた雇用が長い期間をかけて元に戻っただけでしたので、「失われた7年」と呼ばれています。

一方、2020年のコロナ・ショックでは、約2,200万人の雇用をたった2ヵ月で失ったのですが(下図、C)、企業のコロナ禍対応や行動制限の撤廃が早かったこともあり、2年超で雇用が元に戻ったのです(下図、D)。

神山流では、雇用回復までの期間が長かったリーマン・ショックからの回復をトレンドと分類しますが、期間が短かったコロナ・ショックはサイクルに分類します。

経済の供給は「トレンド」にならないの?

多くの場合、経済の供給はサイクルとして調整されると考えています。ここでいう経済の供給とは、主に企業がモノを生産・流通させる量を指します。ハリケーン被害で石油の供給が止まる、といったことが典型的な供給ショックです。この場合、製油・パイプラインが復旧すれば供給が再開されるので、サイクルに分類します。仮に大規模な戦争で石油供給が数年に渡り止まった場合は、供給ショックからの立ち直りをトレンドとみなすケース(可能性は低いです)があり得ます。また、雇用も労働の供給とみれば、人手不足などがショックになりますが、徐々に解消されていくので、サイクルに分類します。また、コロナ・ショックで一時的に港湾での積み下ろし作業者が大幅に不足し、その後の行動制限解除で解消された例も、これに当たります。

- (米労働省のデータをもとにアモーヴァ・アセットマネジメントが作成)

- 上記は過去のものであり、将来を予測するものではありません。