バランス型ファンドは「株が下がりそうなときに買うもの?」「金利が上がると株も債券も下がるので買ってはいけない?」・・・。実は、長期保有の資産のコア(中心)になるので、買い時は選ばないのです。

私たちの年金がバランス型で運用されている理由

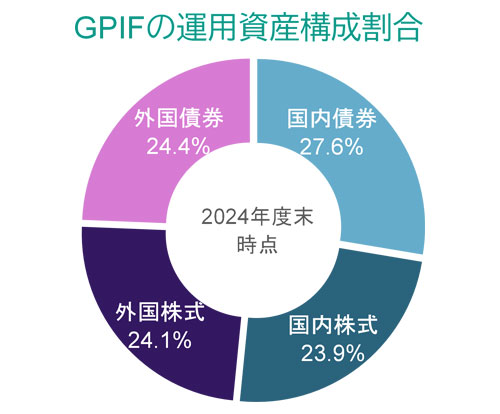

世界有数の資産規模を誇る日本の年金は、GPIF(年金積立金管理運用独立行政法人)が、長期的な観点に立った分散投資を基本として運用しています。

その仕組みは、債券と株式、国内と海外をそれぞれ半分ずつとし、4つの資産の基本配分比率を約25%ずつにする「バランス型」運用です。株式が下がりそう、金利が上がりそうだからといった時に、配分比率を大きく変更することはありません。

どうしてでしょうか。一言で言うと「どの資産が一番値上がりするのか分からない」からです。1つの資産に集中投資するのではなく、元本保全のための債券と成長するほど分配が増える株式を組み合わせ、長期にバランスのよいリターンを目指すためなのです。

- (GPIF「2024年度業務概況書」をもとにアモーヴァ・アセットマネジメントが作成)

- 上記は過去のものであり、将来を予測するものではありません。

「半分株式・半分債券」のバランス型の期待リターンは4%程度

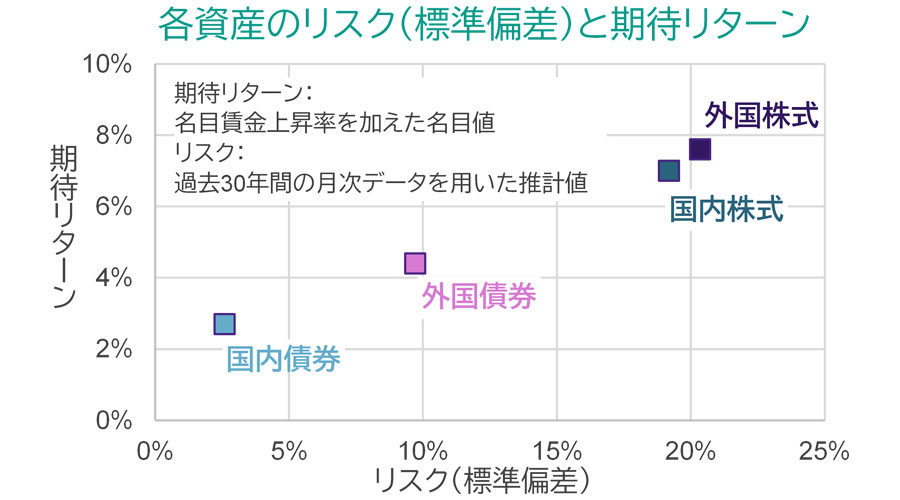

バランス型のリターン(収益率)はどの程度期待されるのでしょうか。GPIFが公開する資料をみると、4つの資産を25%ずつ配分(GPIFの基本ポートフォリオ)した場合のリターンは5%台を期待しているようです。

大きな値上がりを期待する投資家には足りないように思えますが、100万円投資して年+5%であれば、10年で150万円程度、20年なら200万円程度になることが期待できるのです(保守的に単利計算)。国内外の債券と株式を組み合わせて、成長のリスクを取るものの、預貯金以上のリターンが期待されるのであれば、「潤いのあるくらし」を送るために、バランス型が資産運用の「コア」資産として適切と思います。

- 期待リターンは、成長型経済移行・継続ケースを利用

- (GPIF「第5期中期目標期間における基本ポートフォリオについて」をもとにアモーヴァ・アセットマネジメントが作成)

- 上記は過去のものであり、将来を予測するものではありません。

株が下がりそうだからバランス型ファンドを持つ、ではない

バランス型ファンドを持つことは、「株より安全」だからではないのです。長期的にちょうど良いリスクと、ちょうど良い期待リターンのバランスで投資することで、5%台のリターンを目指すことができると考えられるからです。

市場のタイミングに合わせるのではなく、株式や債券の比率(つまりリスク)を安定させてくれる大事な役割も果たすバランス型ファンドは、長期運用するための方法の一つなのです。