ここがポイント!

- 関税率設定後、主要国・地域との協議・修正進む

- 中間選挙に向け、関税収入の使い方に注目

- 各国・地域からの融資をまとめて戦略基金へ?

関税率設定後、主要国・地域との協議・修正進む

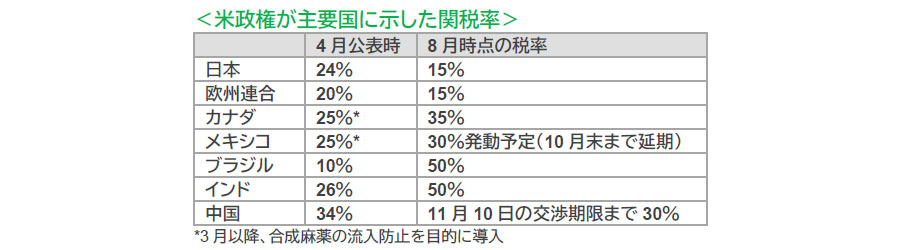

今年4月、トランプ政権が高い関税率を設定したときに予想した通り、トランプ政権は主要な貿易相手国に対して当初設定した関税率からの引き下げを進めている。そもそも交渉のために高めの関税を示したのであって、いわゆるTACO(Trump Always Chickens Out:トランプはいつも尻込みする)という評価は単純化し過ぎであろうが、結果として交渉が順調に進んで関税率を引き下げるケースが多い。メキシコとカナダという貿易相手として主要な2国について、貿易条件ではなく犯罪予防や国境警備を求めているため、執筆時点で最終的な落としどころが見えていないが、改善の余地はあり、交渉が続くとみる。

- 報道などの情報をもとにアモーヴァ・アセットマネジメント作成

トランプ政権が厳しい態度を続ける相手は、米国との交渉に「なびかない」傾向にあるBRICs、つまりブラジル、インド、中国などである(ロシアは制裁対象で別扱い)。中国については、一時互いに報復関税率を適用したが、一部について11月初まで停止し協議を続けている。ブラジルのルラ政権やインドのモディ政権は米国に依存しすぎない経済を企図しているため、トランプ政権の関税を機に中国などとの関係を強めたいように見える。このため交渉の行方は見えにくいが、9月の中露首脳会談で、中国がロシア産原油の買い付けに合意したと報じられるなど、中国は米国の意思に従わない方向に進んでおり、さらなる妥協と関税率引き下げの可能性は低下している。インドはロシア産原油の買い付けを減らして米国との交渉に臨む可能性はあるが、明確なシグナルは出ていない。

ただし、トランプ大統領が交渉の材料に関税率を利用するのは、輸入の数量割当などに比べれば合理的な方法である。なぜなら、量的な制約では米国内を混乱させることになりやすいからだ。消費者はお金を払えば輸入品を手に入れられるし、企業は前倒しで在庫を増やすなどさまざまな方法で混乱を抑えることができるからだ。

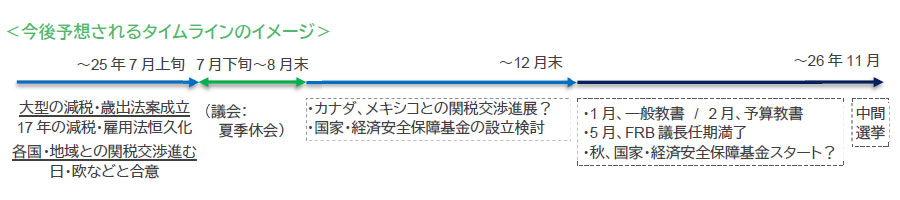

これまでの関税率の交渉による引き下げは、そもそもそれ自体が来年秋の中間選挙に向かっての政治ドラマの一部である。米国の小売売上高の推移をみると、消費者は関税による輸入品価格の上昇を恐れ、すでに前倒しで一部の買い物を済ませている模様で、さらに一般企業も原材料や消費財を前倒しで輸入し在庫を増やしているようだ。“トランプ劇場”では、4月にいちばん悪い状況を作り出し、そこから消費者・選挙民にとって良い方向に進むように筋書きが書かれているとみるべきだ。そうであれば、BRICs各国は難しいとしても、トランプ政権は、カナダやメキシコについても来年の中間選挙に向けて良い交渉結果を引き出そうとするだろう。

関税に関する裁判で政権が敗訴したことで株価が変動したが、最高裁が保守化していることや、仮に根拠法が不適切であれば根拠法を変更すると思われること、さらに議会でも何らかの対応(大統領への通商にかかる一部権限の一時的委譲等)が考えられ、いまのところ関税がなくなるとの想定はしていない。

中間選挙に向け、関税収入の使い方に注目

- 報道などの情報をもとにアモーヴァ・アセットマネジメント作成

秋までに主要国との交渉が進展し、関税収入の見込みが明確になれば、選挙戦においてさらに重要となるのは、関税収入の使い方になる。これまで議会での減税の合意には、関税収入は明示的に想定されていないと考えられる。また、その合意には現状の減税の継続と、多少の富裕層に有利な減税の追加しか見当たらず、中間層を浮揚させる政策は含まれていない。

しかし、トランプ政権にとって中間選挙は極めて重要である。せっかく政権が獲得した関税収入も、仮に下院で民主党が多数派となれば、その使い方を野党に決められてしまう可能性があるからだ。早めに成果を示し、予算を握る下院で法案を通過させることは、トランプ政権と共和党の最重要課題である。今後選挙民向けのアピールとして関税収入を財源とする政策が追加されるとみている。

そこで今後の米国経済を考える際に注目されるのは、来年の予算に向けた税収の使い方であろう。大統領が自らのリーダーシップで集める税収であるとは言え、それ自体の使い道は基本的に議会で審議されるはずだ。それゆえ、政権側が議会の議論をリードするために提示するであろう政策案が注目される。最終的には26年初頭の経済教書の形をとる可能性はあるが、それ以前に多くの提案と交渉が始まるだろう。

すでに始まりつつあるように見えるのが、いくつかの企業への戦略的投資である。ただし、話題となった米半導体大手への出資は、補助金を原資とするとされている。安全保障面から重視される企業の国内生産への資金提供が課題となっている中、関税収入を含む税収の使い道として認識される可能性がある。

これらの出資について、政府が株式を保有する「投資」の形をとることは新しい試みだ。日々の経営に口出しをする意向はないようだが、経営者の選択や基本的な経営方針、海外からのM&Aなどに対して一種の拒否権を持ちたいと考えているようだ。また、苦境にある企業に投資をすることで、政策的にターンアラウンドを成功させ、その投資成果を政府に取り込むことで、政府の投じた資金のリターンを外部に流出させないことも考慮されている。

各国・地域からの融資をまとめて戦略基金へ?

関税とは別に、トランプ大統領は、国家・経済安全保障基金(以下、戦略基金)の設立の検討を閣僚などに指示したと8月に報じられた。ラトニック商務長官はこの戦略基金はサウジアラビアなどの政府系ファンド(SWF:Sovereign Wealth Fund)とは性質が異なると述べており、国家の経済戦略的な投資ファンドとなるとみられる。

一方、日本からの5,500億米ドルを含む各国・地域からの投融資がこの戦略基金に使われる可能性がある。つまり、米国の政府支出を使わず、関税交渉を通じて得たトランプ大統領が資金使途の最終決定権を持つ資金を戦略基金にプールするという考え方なのだろう。日本などの投融資が、米国の戦略投資(半導体、鉄鋼、防衛産業、医薬品など)に充てられる。日本の資金が日本企業に関わる事業に提供されるかは不明だが、政治的な交渉は可能だろう。投資利益の9割は米国が確保するなどの条件があるため、日本などは融資者として金利を獲得するとみられる。金利は戦略基金にとってはコストになるので、コスト控除後の利益の多くが米国に残ることになるが、日本、EU、韓国などが寄付することにはならないとみている。

トランプ政権は、関税交渉の副産物としての各国・地域からの投融資を、うまく米国民の目に見える成果として投入し、中間選挙を有利に進めようとするだろう。例えば、戦略投資先の工場建設開始、予想雇用者数の提示などがありうる。

9月開催のFOMC(連邦公開市場委員会)では0.25%の利下げが見込まれ、米国の住宅ローンが借りやすくなるなど、景気の下支え効果が期待される。26年以降、米FRB(連邦準備制度理事会)議長の交代や理事の変更は総じて利下げ継続を支持するものとなろう。トランプ政権寄りになることでFRBの信任が低下し、金利低下がインフレと米ドル安放置のリスクになると市場が懸念する時期があるかもしれないが、利下げを急がなければならないほどの景気悪化には至らず、緩やかな利下げの継続がメイン・シナリオだ。FRBが政治に偏り過ぎて急激な利下げを実施し、国債の信用度を悪化させる可能性は低いだろう。

トランプ政権が追加政策を打ち出せば、米国景気はスローダウンする可能性があるとはいえ底割れを免れ、日本経済にとっては、関税や円高でも輸出数量の低下が防がれ、ヒト・モノ・カネの不足状態から賃金上昇継続への道筋がつながる。米国の財政・金融政策は、米国のみならず日本企業にも支援材料となるだろう。