ここがポイント!

- AI・半導体関連銘柄が日経平均を押し上げ

- AIの夢とリスク

- シン・高市トレードへのシフトに期待

AI・半導体関連銘柄が日経平均を押し上げ

10月30日付の日本経済新聞では、同月29日の日経平均株価(以下、日経平均)の前日比上げ幅1,088円のほぼ全てが、半導体検査装置大手アドバンテストの上昇によると説明された。また、日経平均が4万円から4.5万円(6/27~9/18)への上昇時はソフトバンクグループとアドバンテスト、東京エレクトロン(下落)の3銘柄の貢献度が51%で、4.5万円から5.1万円(9/18~10/29)への上昇時は同3銘柄の貢献度が76%であったという。

2024年ごろから、AI(人工知能)・半導体関連銘柄が株価指数をけん引する傾向が顕著になり、日経平均は国全体の経済というよりも、時々の主要産業の株価動向を映し出す傾向が強まっている。この傾向は、米国のS&P500種株価指数とマグニフィセント7(巨大テック7銘柄)との関係でも同様にみられる。

- 信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成

- 上記は過去のものであり、将来の運用成果等を約束するものではありません。

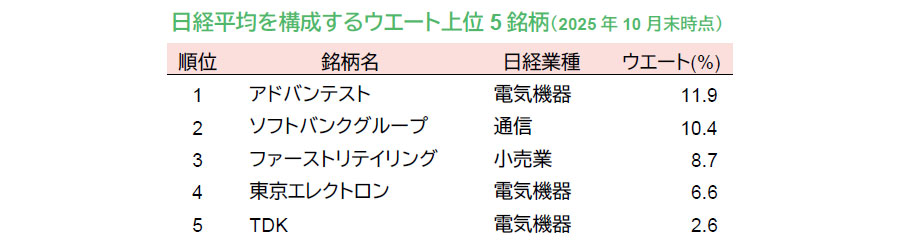

日経平均は基本的に株価の単純平均で算出され、指数の変化に対する影響度は銘柄ごとに異なる。その理由は、株価100円の銘柄が150円に値上がした時と、株価1,000円の銘柄が1,500円に値上がりした時では、いずれも株価の変化率は同じだが、単純平均で算出されるため、50円よりも500円の変動の方が指数に与える影響が大きくなるからだ。換算係数による調整は行われるが、一般的に株価が高い銘柄ほど指数への影響度が大きいことになる。上表の「ウエート」で示すように、電気機器や通信などテック企業のウエート(指数への影響度)が高い、第1位のアドバンテストと第4位の東京エレクトロンは、半導体製造装置・テスターで世界シェアが高く、第2位のソフトバンクグループは、通信業の枠を超えて世界のAI関連企業に投資している。

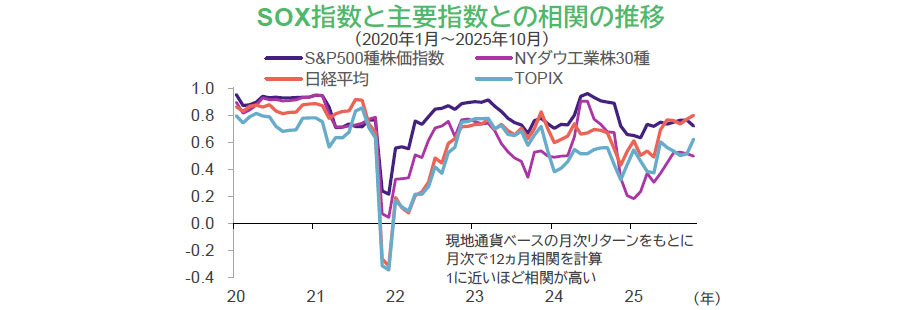

このような背景から、日経平均とSOX指数(フィラデルフィア半導体株指数、半導体関連30社で構成)との相関は高い。10月末時点の12ヵ月相関(月次、ローカル・リターン)は日経平均が0.80と、S&P500種株価指数(0.72)やNYダウ工業株30種(0.50)よりも高くなっている。ただし、2020年のコロナ禍時のテック株志向(ITプラットフォーマーや巣ごもり需要)が強かった時期と比べると、現在は低下している。2022年ごろの相関の低下度合いの違いは、日米の経済回復タイミングなどが要因と考えられる。

- 信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成

- 上記は過去のものであり、将来の運用成果等を約束するものではありません。

さて、10月末から11月にかけてのAI・半導体などテック株の調整について、主だって以下の3つの理由が報じられているが、いずれも根拠が薄弱に思う。(1)高いバリュエーション:過去6ヵ月にわたり上昇したためという感覚的な説明や、米FRB(連邦準備制度理事会)が利下げを先送りする可能性が高まり、グロース銘柄にネガティブな影響があるという理由も、短期的・心理的説明に過ぎない。(2)銘柄群が狭い:リスクではあるが、特定銘柄への集中が株価を揺るがす原因ではない。何か起こった場合のリスクの受け皿が小さいというだけのことであり、実際に株価が下落するのは何かが見えてから、ということになる。(3)景気減速:AIのモメンタムは経済活動の活発さや政策支援、投資家心理に依存している、という理由。しかし、現時点のAIは成長の初期段階にあり、今後、意思決定を支援するAIエージェントや、ロボットなどが現実世界での行動を知覚・理解・実行するフィジカルAIへの成長まで考えると、それらの成長を抑制するような大幅な景気悪化の兆候は見当たらない。

- SIA(米国半導体工業会)データをもとにアモーヴァ・アセットマネジメントが作成

- 上記は過去のものであり、将来の運用成果等を約束するものではありません。

- 信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成

- 上記は過去のものであり、将来の運用成果等を約束するものではありません。

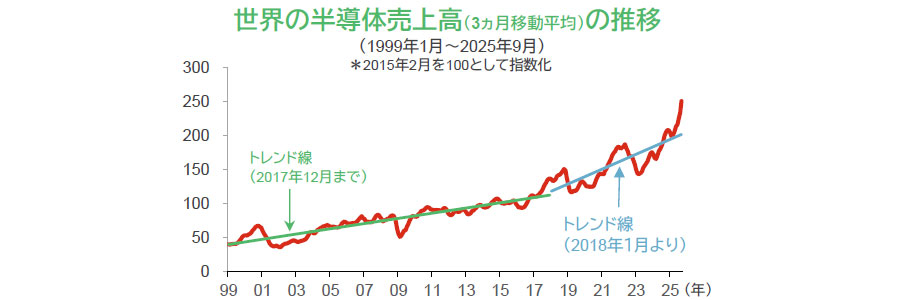

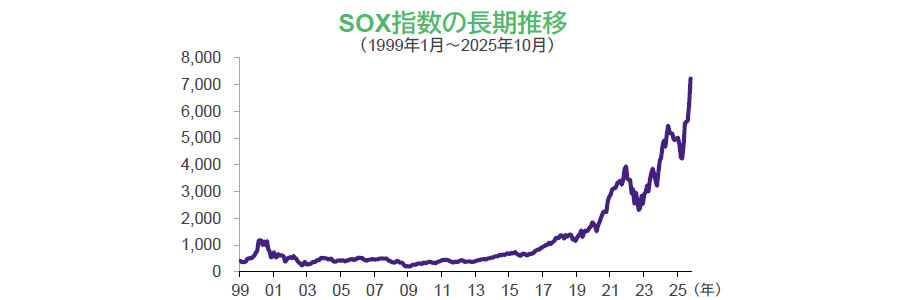

半導体相場はバブルなのか、という質問は多いが、半導体の売上高と株価の推移を比べると、株価は売上高に追従しており、バブル性は低いように思われる。ただし、株価には売上高や利益のほかに、夢や希望も含まれている点をリスクとして後で述べる。

株式市場をけん引してきたAI・半導体関連銘柄が、今後、一時的に市場から敬遠されるリスクはあるが、上記のように特定銘柄の問題か、一時的・心理的な要因による調整にとどまる可能性が高いとみる。「市場の機嫌が悪い」という状態が数ヵ月続くかもしれないが、現時点、トレンドとして関連銘柄の株価が継続的に低下する可能性はかなり低いと思われる。

AIの夢とリスク

先に述べたように、S&P500種株価指数や日経平均などの指数がAIの成長リスクを大きく背負っていることに気づかざるを得ない。つまり、現状の日米株価の最大のリスクは、現段階の半導体販売の成長を超えた部分、すなわち、夢と希望が形成した株価の揺らぎであると考えられる。

今後拡大が期待されるAIエージェントや、まだ具体的に見えていないフィジカルAIの成長への期待までが株価に織り込まれているのであれば、夢や希望がどのように変化するかを見極める必要がある。こうした夢と希望が形成する株価は、経営者のちょっとした発言や、投資家がAI関連への投資が過剰ではないかと突然不安になることなどにより、突如として変動することがある。バブルではないからといって、株価が安定するとは限らない。

シン・高市トレードへのシフトに期待

AI・半導体の成長以外の株価上昇要因として、いわゆる「高市トレード」があると説明されるが、日経平均の4万円から5万円への上昇時において、その貢献度は高くなかったとみている。現状の高市トレードとは、主に高市政権でいわば放漫財政と、インフレ時にもかかわらず低金利政策が維持されることへの期待である。マクロ経済の見通しだけで指数先物などを取引する海外投資家の一部では、財政・金融政策に対して過剰な期待があり、それが日経平均の上昇と円安の要因の一部であったとみている。

しかし、今後補正予算編成や、来年3月までの来年度予算策定において、高市政権は「責任ある」財政政策を示すとみている。インフレ対策としてガソリン税等旧税率廃止などを早急に進めるとしても、消費税減税(食品部分を0%にするなど)については、議員時代の姿勢に比べて首相就任後は大幅に消極的になったようだ。こうした対応が、期待しすぎた投資家による指数先物の売りを誘発するきっかけになりうる。また、日本銀行が12月か1月に利上げをする可能性はあるが、その場合、行き過ぎた円安によるインフレへの懸念から、高市政権が利上げを容認するとみている。そうなれば、過剰な期待によって形成された日本株買いのポジションの巻き戻しが起こるだろう。

一方で、「真の新しい」という意味でのシン・高市トレードは、その後に訪れるとみている。政策的なインフレ対応が進む一方で、当面の人手不足に伴う賃金上昇が続けば、設備投資の拡大(ロボットの導入など)が促され、銀行融資も拡大しやすくなる。さらに、消費拡大への期待が高まることで、IT・ソフトウエア、建設、不動産、銀行などが好まれるシン・高市トレードが指数を押し上げるとみている。

指数に関する著作権・知的財産権その他一切の権利は、当該指数の算出元または公表元に帰属します。

資料に記載の銘柄について、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当社ファンドにおける保有・非保有および将来の銘柄の組入れまたは売却を示唆・保証するものでもありません。