8月の世界株式は、月初、軟調な米経済指標の発表を受けて景気の先行き不透明感が強まり、下落しました。しかし、その後は米利下げ観測の高まりなどを背景に、月半ばまで上昇基調となりました。月の後半は、様子見ムードが拡がる局面があったものの、米FRB(連邦準備制度理事会)のパウエル議長が講演で利下げの可能性を示唆した後は、概ね堅調な値動きとなりました。また、月中には、日米英の代表的な株価指数が最高値を更新しました。

注目される主要国・地域の金融政策の動向

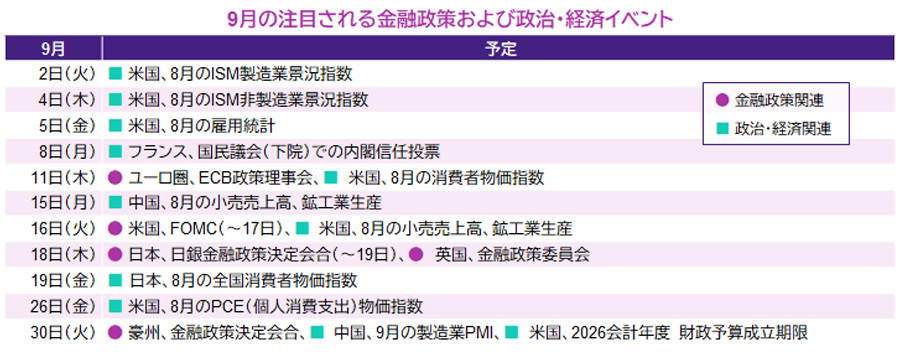

9月は主要国・地域で金融政策決定会合が相次いで開催される予定となっており、11日には、ECB(欧州中央銀行)の政策理事会が開かれます。前回7月の会合では、8会合ぶりに利下げが見送られ、政策金利は据え置かれました。ECBのラガルド総裁は、会合ごとにデータ次第で政策を判断していくとして、特定の道筋を確約しない姿勢を維持しています。こうした中、ECBは、EU(欧州連合)と米国の貿易合意がユーロ圏経済に与える影響について、9月の経済見通しに織り込むとしており、どのような見通しが示されるのか、注目されます。

16日からは、米国でFOMC(連邦公開市場委員会)が開かれます。パウエルFRB議長が利下げの可能性を示唆したことなどを受け、市場では9月に利下げが実施されるとの見方が優勢となっています。ただし、パウエル議長が利下げに慎重な姿勢を崩していないほか、年内の利下げ回数に対する市場の見方には幅があることなどから、FOMCや各種経済指標の内容には引き続き大きな関心が寄せられています。また、トランプ政権は来年の5月に任期切れを迎えるパウエル議長の後任候補の選定を進めており、FRBを巡ってはこうした人事に関する動向にも注目が集まります。

18日からは、日銀の金融政策決定会合が開かれます。前回7月の会合では、4会合連続となる政策金利の据え置きが決定されたほか、植田総裁は米関税政策を巡る不確実性がなお高いとして、慎重姿勢を維持しました。市場では、日銀が9月に利上げを行なう可能性は低いと見られているものの、年内ないし来年1月には利上げを実施するとの見方が拡がりつつあります。なお、日銀の政策を巡っては、米国のベッセント財務長官が「日銀は利上げを行ない、インフレを抑制する必要がある」と発言するなど、米政府要人からの関心も高まっています。

米政府予算を巡って混乱が生じる可能性も

米国では、月末に2026会計年度(2025年10月~2026年9月)の政府財政予算の成立期限を迎えます。トランプ政権は大幅な歳出削減などを掲げているものの、与党・共和党が議会へ提出する法案に政権の意向がどの程度反映されるかは不透明であるほか、共和党内で造反する議員が出た場合、歳出法案を巡って混乱が生じる可能性があります。また、トランプ大統領の意向を十分に反映しない法案が議会で可決された場合、第一次トランプ政権時と同様に、大統領が署名を拒み、政府機関が閉鎖される可能性もゼロではないため、注意する必要があります。

- 信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

- スケジュールは予告なしに変更される可能性があります。

- 上記は過去のものおよび予定であり、将来を約束するものではありません。