昨年以降、CoCo債は相対的に堅調な推移

CoCo債(偶発転換社債)は、銀行などの金融機関が自己資本増強のために発行する社債で、発行体の自己資本比率(経営の健全性指標の一種)が基準値を下回った場合などに、元本が削減されたり、株式に転換されるといったトリガー条項がついています。このようなリスクがあるため、CoCo債の利回りは、同一発行体の他種別の社債と比べて、利回りが高い傾向にあります。

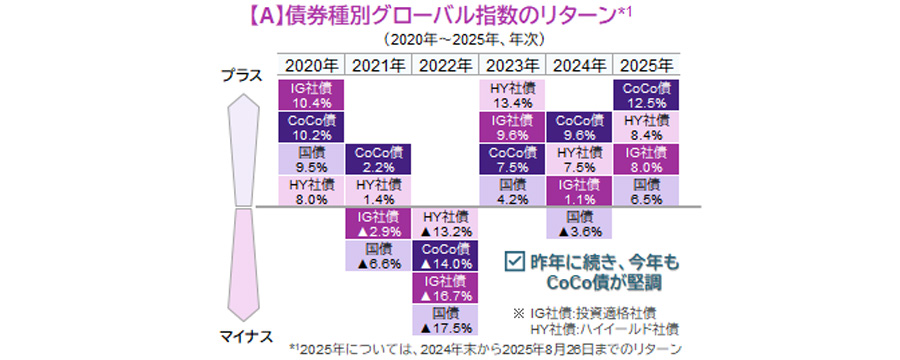

ここで、グローバル債券市場におけるCoCo債のパフォーマンスを確認すると(図【A】)、昨年以降、CoCo債の相対的な堅調さが目立ちます。

主な発行体である欧州の銀行の財務状況は良好

こうしたCoCo債の相対的な好パフォーマンスの背景には、主な発行体である欧州の主要銀行の良好な財務状況があるとみられます。

例えば、欧州の銀行セクターのEPS(一株当たり利益)は、コロナ禍を受けて落ち込んだ2020年を除き、近年、順調に拡大してきました(図【B】)。2024年に欧米の主要中央銀行が金融緩和に転じてからは、預貸利ざや(銀行の運用利回りと調達利回りの差)がやや縮小し、貸出関連の収益の伸びが鈍化したものの、好調な手数料関連ビジネスが全体の収益の伸びをけん引しました。こうした流れを引き継ぎ、欧州の銀行セクターは2026年にかけても、増益基調が続くと見込まれています。

また、財務の健全性に注目すると、銀行が抱えるリスク量に対する中核的な自己資本(普通株式および内部留保など)の割合を示すCET1比率(普通株式等Tier1比率)は、2025年1-3月期時点で、ユーロ圏、英国とも15%超と高水準でした(図【C】)。CET1比率に関して、CoCo債のトリガー条項が発動される典型的な水準(5.125%や7%)を踏まえると、欧州の主要銀行の自己資本には厚みがあり、現時点ではトリガー水準に抵触する可能性は低いと考えられそうです。

以上を総合すると、CoCo債の主な発行体である欧州の主要銀行の財務状況は、収益性と健全性の両面で良好であり、足元のCoCo債市場は、リスクが比較的抑制されている一方、利回りの高さが評価されやすい環境にあると思われます。

![【図表】[左図]【B】欧州銀行セクターのEPSの推移、[右図]【C】欧州における銀行のCET1比率の推移](/files/market/rakuyomi/images/rakuyomi_vol-2123_02.jpg)

- 上記は過去のものおよび予想であり、将来の運用成果等を約束するものではありません。