ETFおよびREITの市場売却を決定

日本銀行(日銀)は9月18・19日に開催した金融政策決定会合で、政策金利(無担保コール翌日物金利の誘導目標)を0.5%程度で据え置くことに加えて、保有するETF(上場投資信託)およびREIT(不動産投資信託)を市場で売却することを決定しました。なお、売却開始は準備が整い次第とし、売却に際しては市場にかく乱的な影響を与えることを極力回避するとしました。

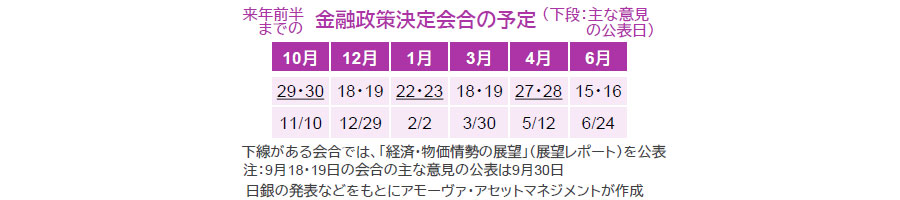

次回10月の利上げ観測が強まる

政策金利の据え置きは5会合連続で、市場予想通りの決定でした。ただし、過去4回は9人の政策委員の全員一致での決定だったのに対し、今回は2名が利上げを求め、据え置きに反対しました。このため、早期利上げの思惑が拡がることとなり、金融市場が織り込む利上げの可能性は、従来、10月、12月とも30%台前半でしたが、今回の会合後には、10月の可能性が50%台前半に高まり、12月の可能性は10%台前半となりました。一方で、10月までに米関税政策の影響を十分に見極められるようになるか定かでないほか、国内の政治情勢の先行きにも不透明感があります。

ETF等の売却ペースは先々、引き上げの可能性も

ETF等の売却については、9月2日の氷見野日銀副総裁の講演での発言などを受け、検討が進められていくとみられていました。しかし、今回の会合での売却決定は市場にとってサプライズとなり、株価指数先物を中心に売りが拡がりました。なお、日銀は、2026年初めに売却を開始する可能性があるとしています。

但し、日銀が保有するETF等の残高や今回発表された売却ペースを確認すると(上表を参照)、市場への影響は極めて限定的と考えられ、むしろ、売却完了までにETFで110年程度、REITで130年程度もかかる計算となることが注目されます。日銀は、市場の状況に応じて、売却額の一時的な調整・停止を行なうことができるとしているほか、今後の売却の経験などを踏まえ、金融政策決定会合において、売却ペースを見直すことがあり得るとしており、先々、ペースの引き上げなど、売却方法が見直される可能性があります。ただし、その場合でも、「市場にかく乱的な影響を与えることを極力回避」などの原則は維持されると見込まれます。

つまり、今回、ETF等の処分方法が明らかになったことは、不透明要因の解消につながると前向きに捉えることができます。

![【図表】[左図]金利と円相場の推移(2019年1月4日~2025年9月19日) 、[中央図]物価上昇率(前年比)の推移(2019年1月~2025年8月) 、[右図]賃金(前年比)と消費の推移(2019年1月~2025年7月)](/files/market/rakuyomi/images/rakuyomi_vol-2128_03.jpg)

- 日銀や総務省などの信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成

- 上記は過去のものであり、将来を約束するものではありません。