外貨準備での米ドル離れと金の積み増しが続く

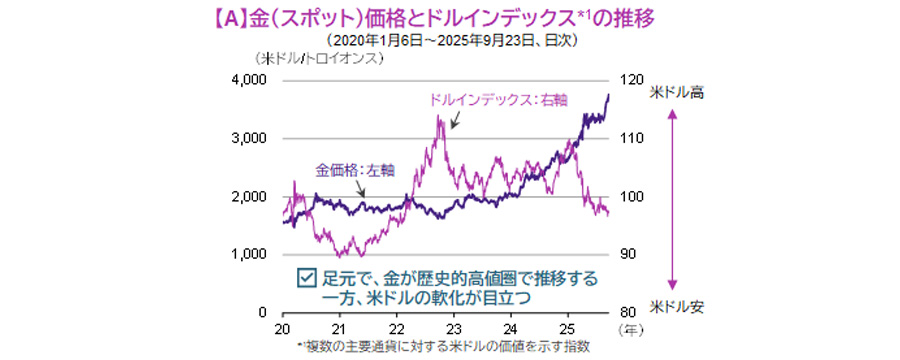

金(スポット)価格は、2022年11月以降、上昇基調を辿り、足元では歴史的高値圏で推移しています。一方で、米ドルは主要通貨に対して、底堅く推移する場面もあったものの、軟化傾向となっています(図【A】)。

一般に、金や米ドルの相場変動には金融政策など様々な要因が絡むものの、こうした近年の両者の対照的なパフォーマンスには、世界の主要な通貨当局(中央銀行など)が外貨準備における米ドルへの偏重を見直しながら、金保有を増やす動きに出ていることが影響しているとみられています(図【B】)。

国際政治経済情勢を映す構造的な背景の存在

こうした外貨準備を巡る通貨当局の動きの背景には、

①米国の政府債務水準の上昇などを受け、これまで国際金融システムでの中核的位置を占めてきた米ドルへの信認が低下していること、

②中国やロシアなどの通貨当局が、米国による米ドル建て資産の凍結といった制裁リスクへの備えを進めていること、

③地政学リスクや米関税政策など、金融市場の変動性やインフレ圧力を高める要因に事欠かない中、金の普遍的な価値への評価が高まっていること、

などがあると指摘されています。

いずれも近年の国際政治経済情勢を映す、構造的な背景といえ、短期的に大きく変わるものではないと思われます。

通貨当局は金の構成比率の更なる上昇を想定

金の国際的な業界団体であるワールドゴールドカウンシルが2025年2月から5月にかけて通貨当局を対象に行なった、向こう5年間の外貨準備構成比率の展望に関する調査では、回答機関の72%が金の構成比率について「やや上昇」すると回答しました。一方で、米ドルについては、45%が「やや低下」、28%が「大幅に低下」と回答しました(図【C】)。

こうした通貨当局の外貨準備構成比率に関する展望と、前述の構造的な背景を踏まえると、世界の通貨当局が外貨準備の資産構成において米ドルから金へのシフトを進める動きは当面継続し、金相場を支える一因になると考えられます。

![【図表】[左図]【B】世界の外貨準備(通貨と金)構成比率の推移、[右図]【C】金と米ドルの外貨準備構成比率の展望](/files/market/rakuyomi/images/rakuyomi_vol-2129_02.jpg)

- 各指数の著作権等の知的財産権その他一切の権利は、各指数の算出元または公表元に帰属します。

- 上記は過去のものおよび展望であり、将来の運用成果等を約束するものではありません。