9月の金融市場では、米国で労働市場の減速傾向などを受けて利下げ観測が強まったほか、AI(人工知能)への期待などからハイテク株を中心に買いが集まり、中旬にかけて米主要株価指数が連日で最高値を更新する中、世界株式も上昇しました。しかし、その後は利益確定売りが拡がったほか、経済指標の上振れなどを受けて米利下げ観測がやや後退したことや、米連邦政府機関が一部閉鎖となる可能性が懸念されたことなどが相場の重石となり、世界株式は上げ幅を縮める展開となりました。

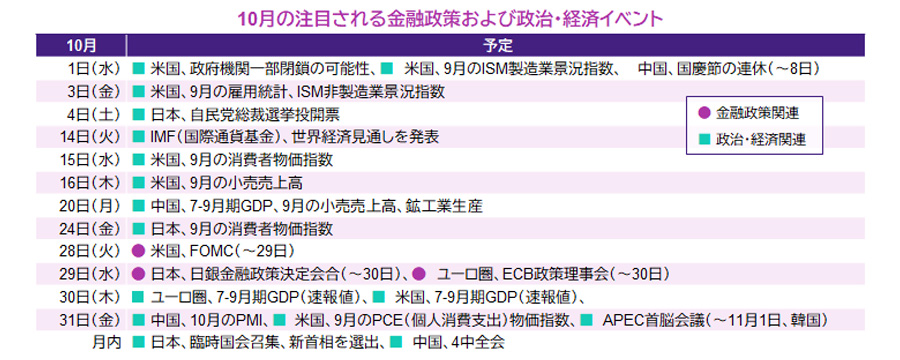

米政府機関一部閉鎖の可能性

米連邦政府は10月1日に新会計年度を迎えますが(日本時間同日午後1時)、それまでにつなぎ予算案の調整ができない場合、一部の政府機関が閉鎖される見通しです。閉鎖期間中も必須の公共サービスなどは継続されるものの、経済活動に一時的な支障をきたすおそれがあるほか、雇用統計などの経済指標の公表が延期されるとみられ、混乱が生じる可能性があります。

市場の関心が集まる主要国・地域の金融政策動向

米国では、前回9月のFOMC(連邦公開市場委員会)で0.25ポイントの利下げが決定され、参加者の政策金利見通しでは、年内の利下げ回数はあと2回(1回の利下げ幅が0.25ポイントとの前提)となることが示唆されました。パウエルFRB(連邦準備制度理事会)議長は追加利下げに慎重な姿勢を維持しているものの、足元では10月28~29日のFOMCで0.25ポイントの追加利下げが決定されるとの見方が優勢です。

29~30日にはECB(欧州中央銀行)の政策理事会が開かれます。前回9月の理事会では、市場予想通り2会合連続での金利据え置きが決定され、ラガルドECB総裁は会見で、経済成長のリスクはより均衡し、ディスインフレ(物価上昇率の鈍化)過程は終了したと述べました。こうした中、市場では追加利下げ観測が一段と後退し、利下げサイクルの終了も意識され始めています。

日本でも、29~30日に金融政策決定会合が開かれます。前回9月の会合において、日銀(日本銀行)は市場予想通り5会合連続で政策金利を据え置いたほか、保有するETF(上場投資信託)やREIT(不動産投資信託)の市場売却を決定しました。なお、9月の金利据え置きは政策委員の全員一致による決定ではなく、9名のうち2名が利上げを求めて反対票を投じたことから、市場では早期利上げへの思惑が強まっています。

自民党総裁選や中国の重要会議などにも注目

日本では、4日に自民党総裁選挙が実施され、その後召集される臨時国会での首相指名選挙を経て新内閣が発足する見通しです。各候補者の掲げる公約に加え、衆参両院で少数与党(自民党・公明党)となる状況下、野党との連携のあり方なども焦点となります。

中国では、月内に共産党の重要会議である4中全会(第20期中央委員会第4回全体会議)が開かれます。同会議では中期の経済運営方針である第15次5ヵ年計画(2026~30年)の草案について議論される見通しです。

- 信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

- スケジュールは予告なしに変更される可能性があります。

- 上記は過去のものおよび予定であり、将来を約束するものではありません。