本稿は2025年10月29日発行の英語レポート「ASEAN’s promising outlook」の日本語訳です。内容については英語による原本が日本語版に優先します。

ASEAN(東南アジア諸国連合)は、ドル安見込み、有利な金利動向、グローバル・サプライチェーンの中国からのシフトを追い風に、堅固な成長を遂げようとしている。同地域は米国の関税引き下げ、競争力のある労働コスト、外国からの投資拡大(特に製造業とテクノロジー分野)の恩恵を享受しており、マクロ経済環境と政策環境が変化するなかで、投資家に選別的な長期の投資機会を提供していると考える。

ドル安と米国金利の低下が追い風となるASEAN

インドネシア、フィリピン、ベトナムをはじめとする複数のASEAN諸国は、金融システムと経済成長を支えるにあたって、歴史的に国外からのドル資金に依存してきた。こうした状況下では、米ドル安は資金調達における圧力の緩和、債務返済コストの削減、流動性環境の改善につながり、いずれも国内株式市場に有利に作用する。

今後、米国の経済成長鈍化や米FRB(連邦準備制度理事会)のハト派的政策転換、米国・新興国間の金利差縮小が相まって、ドルは下落圧力に晒され続けると予想される。インフレが減速してFRBが利下げに舵を切るのに伴い、投資資金は利回りが相対的に高い新興国市場に回帰する可能性があり、ASEAN株式にとって追い風となるだろう。

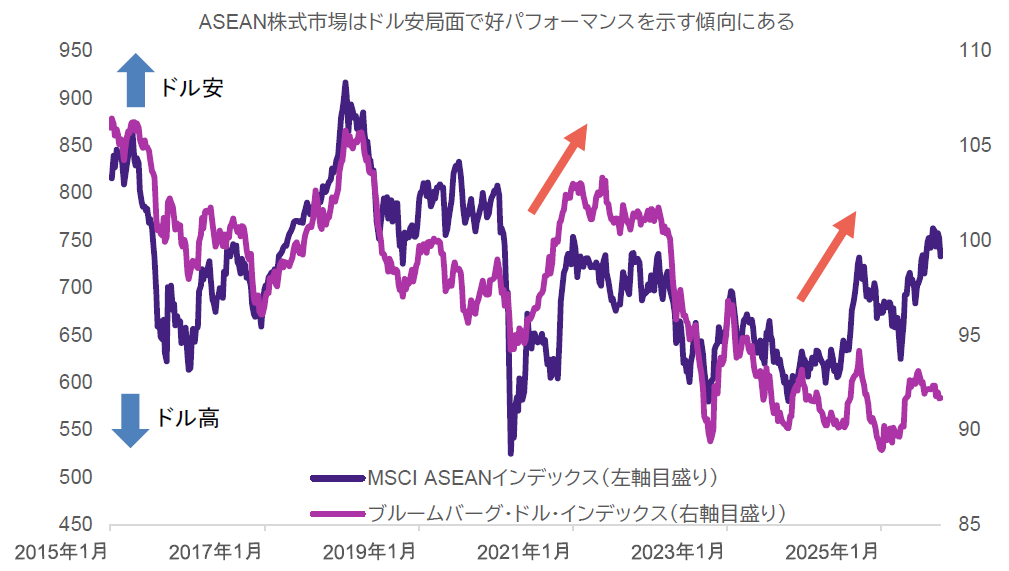

ブルームバーグのデータで検証すると、ASEAN株式市場はドル安局面で概ね良好なパフォーマンスを示しており(チャート1参照)、通貨動向が投資家心理や地域への資金流入にプラスに作用していることを反映している。この関係性は、ASEANの投資環境の方向付けにおける世界的な金融トレンドの重要性を裏付けている。

チャート1:ドル安と米国金利の低下はASEANにとって追い風

一部のASEAN 諸国(インドネシア、フィリピン、ベトナム)は、海外からのドル資金に依存しているとみられている。

米国の景気減速懸念、米国金利の低下、ドル資産からの資金逃避を受けた米ドル安は、ASEAN 株式市場にとって追い風になる。

出所:信頼できると判断した情報をもとにアモーヴァ・アセットマネジメント・アジアが作成(データは2025年10月17日時点)

米国の関税は他の主要経済国に比べてASEANに有利

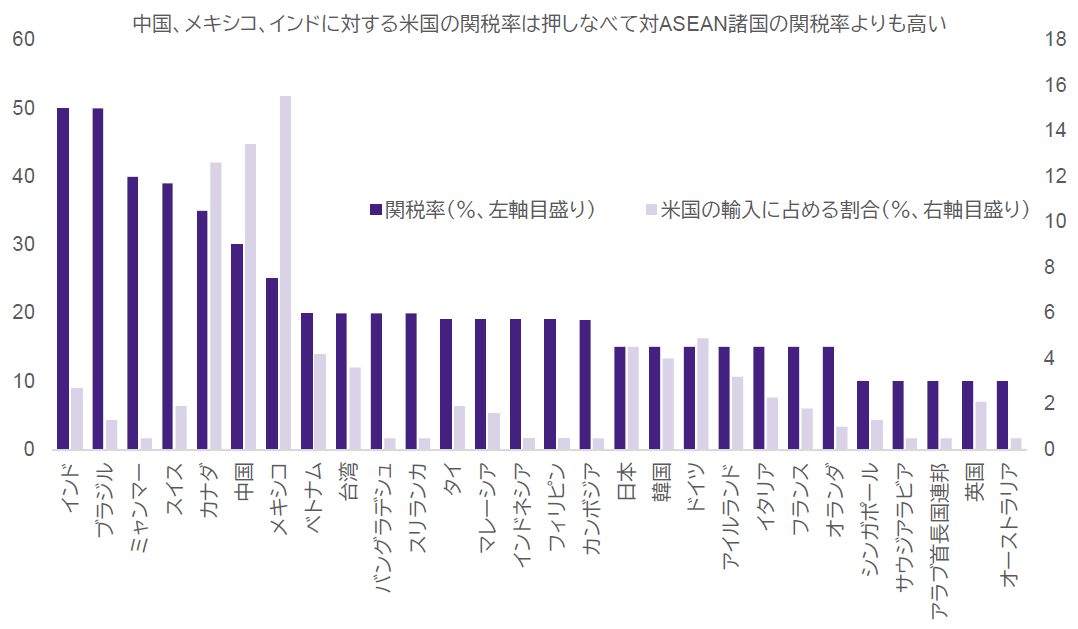

ASEANは、特に中国やメキシコ、インドなどの主要な製造拠点と比較した場合、世界貿易において関税面での明らかな優位性がある(チャート2参照)。米国の関税は、インドおよびブラジルからの輸入品に対しては50%と高く、また対中国では30%、対メキシコでは25%となっている。これとは対照的に、ベトナム、タイ、マレーシア、インドネシア、フィリピンなどのASEAN諸国は19~20%と大幅に低い関税率が適用されており、グローバル・サプライチェーンにとってよりコスト効率の良いパートナーとなっている。

この関税面での有利なポジションをさらに強化する特性として、同地域の競争力のある労働コスト、拡大する労働力、豊富な資源基盤が挙げられる。なかでもベトナム、マレーシア、タイは、そのような構造的優位性が集約されている電子機器・電気製品分野を中心に、恩恵を受けやすい好位置につけている。

チャート2:ASEANには関税面での優位性がある

ASEANには、関税の相対的な低さに加え、低い労働コスト、拡大する労働力、豊富な天然資源といった競争優位性がある。

恩恵を受けやすい国としてはベトナム、マレーシア、タイが挙げられ、特に電子機器・電気製品分野が顕著である。

出所:BBC(2025年8月現在)

サプライチェーンはASEANへと継続的に移行

中国からASEANへのグローバル・サプライチェーンの移行は、国際貿易・投資における決定的な構造的トレンドとなっている。第1次トランプ政権の貿易政策を当初のきっかけに始まり、コロナ禍の混乱によってさらに加速したこの再編は、第2次トランプ政権の下でも継続しており、反転する兆しは見られない(チャート3参照)。

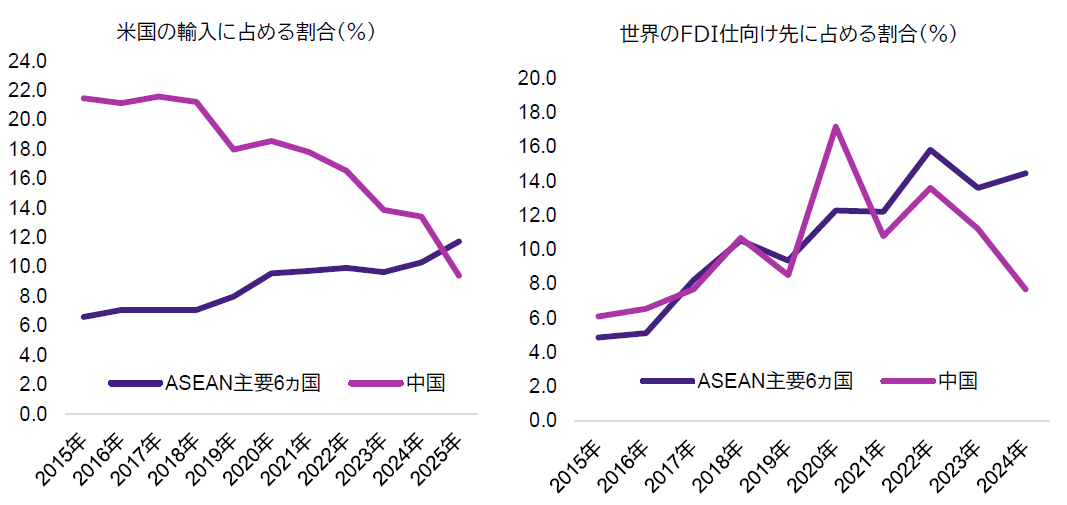

チャート3:中国からASEANへの移行が進むサプライチェーン

ASEANが米国の輸入と世界のFDI仕向け先に占める割合は今や中国を超えている

ASEANは、第1次トランプ政権とコロナ禍以降、サプライチェーン移行の恩恵を受けてきている。

恩恵を受けやすい国としてはベトナム、マレーシア、タイが挙げられ、特に電子機器・電気製品分野が顕著である。

出所:CEIC、UNCTAD、Maybank(2025年9月現在)

ASEANは、その優位性(豊富な労働力、コスト競争力、戦略的な地理的位置、改善しつつあるインフラ)が長続きするとみられることから、製造拠点および投資の分散先として有利なポジションにある。

結果として、CEICとUNCTAD(国連貿易開発会議)のデータによると、ASEANが米国の輸入および世界のFDI(外国直接投資)仕向け先に占める割合(ともに額ベース)は、今や中国を上回っている。この象徴的なポイントは、グローバル・サプライチェーンにおける同地域の重要性が増していること、そして活発な製造・輸出拠点としての同地域の役割が拡大していることを浮き彫りにしている。

ASEANは成長と投資機会という2つのエンジンを提供

SEANの長期的な投資魅力は、産業の発展と消費者層の拡大という2つの強力な構造的ドライバーに支えられており、これらによって同地域の経済環境の再形成が進んでいる。

産業面での発展:ASEANの将来を支える基盤の構築

産業面での発展はASEANの成長ストーリーの礎であり、構造的な変革や経済統合の深化、先進製造業の台頭がその促進要因となっている。

ASEANは世界のエネルギー転換の最前線として急速に態勢を整えつつあり、再生可能エネルギーとEV(電気自動車)エコシステムへの投資が増加している。同時に、同地域はデジタル革命を積極的に活かしており、データインフラとAI(人工知能)が生産性の向上とイノベーション(革新)を実現するための重要な手段となりつつある。

物流ネットワークの拡大や近代的な輸送システム、金融サービスの進化に支えられて、加盟国間の経済統合も加速している。

先進製造業において、ASEAN諸国はマレーシアやベトナム、タイを中心に、半導体エコシステム、自動化技術、「インダストリー4.0」(デジタル技術を活用した製造業の改革、「第4次産業革命」とも呼ばれる)能力への参画を通じて、バリューチェーンの上流へと歩みを進めている。

消費者層の拡大:ASEAN版中産階級の台頭

ASEANでは、産業面での発展と並行して、人口ボーナス(生産年齢人口の従属人口に対する比率が高い状態)に支えられた強力な消費者構造の変革が進んでいる。HSBCとStatistaの推計によると、2030年までにASEANの総人口7億2,000万人のうちおよそ4億1,500万人が中産階級消費者となる見込みである。

この人口動態の勢いは、特徴として若年層が厚いこと、都市化が進みつつあること、人口の富裕度が高まってきていることが挙げられ、長期的な消費者層拡大の持続的な基盤を提供しており、これによってASEANは世界で最も有望な消費ストーリーの1つとなっている。

同地域では、拡大基調にあり若年層が厚い人口と所得水準の向上を背景に、消費が大幅に増加するとともにデジタル化の普及が急速に進んでいる。デジタル化は人々の生活様式や購買行動、サービス利用方法を再形成しており、ニュー・メディアやデジタル医療、Eコマース、フィンテックによってイノベーションとインクルージョン(包摂)が進んでいる。

可処分所得の増加に伴って消費者の嗜好は高級化しており、プレミアム製品やより高度な医療、より充実したレジャー体験を求めるようになっている。この変化は、ホスピタリティやウェルネス、ライフスタイルといったサービス業などの分野において需要に拍車をかけている。

同時に、家庭用食品や小売りの分野で急成長している国内ブランドが、市場シェアを獲得しながら国境を越えて拡大しつつある。

政治動向

ASEANは、構造的成長ストーリーが有望である一方、タイやインドネシアといった主要国の政治情勢が不透明感をもたらしている。こういった国々の政治情勢は、地域を全体的な視点で捉えるにあたって政策の継続性を注視していくことの重要性を浮き彫りにしている。

タイ:当面は安定しているが選挙を注視

タイは、「タイの誇り党」のアヌティン首相が率いる暫定政府の発足に伴い移行期に入った。この政権は、今後4ヵ月以内に実施される総選挙まで続くと見込まれている。

政権の初期兆候はポジティブで、内閣人事は概ね官僚が多く信頼性が高いと評価されており、当面の市場心理の安定に寄与している。政府の政策は国内消費の促進を重視しており、短期的に経済を下支えし得る。

しかし、投資家の信頼を維持するとともに政策の継続性を確保して国の成長ポテンシャルを引き出すためには、政治の長期的な安定が極めて重要であることに変わりはない。

インドネシア:政治的混乱が続くなかでの政策再調整

インドネシアでは、プラボウォ大統領が国会議員への過度な手当支給を抑制する譲歩策で政治的緊張の緩和を図っている。こうした動きによって、市場心理が落ち着きを取り戻し投資家の信頼が一定の回復を見せている。

しかし、最近の財務相の交代は、成長政策の再活性化を目的としてはいるものの、特に財政規律と政策の継続性の観点から依然重要な注目点となっている。

マクロ面では、ドル安とFRBによる利下げの可能性がインドネシアへの追い風となっており、インフレが安定するとともに景気が低迷するなか、同国に金融緩和の余地をもたらしている。財政の主要な取り組みである無料栄養食プログラムの実施によって、年内にセントラルキッチン(集中調理施設)が拡大するのに伴い、短期的な消費押し上げ効果が期待される。

それでも、家計支出の低迷や根強い所得格差といった長期的な課題には、持続的で的を絞った政策対応が必要となるだろう。

国別見通し

ASEAN諸国は、マクロ経済面の耐性に差があるものの、多様な投資機会を提供している。当社では、以下で説明するように、「確信度の高い」市場としてシンガポール、インドネシア、ベトナムを選好する一方、フィリピン、マレーシア、タイを「中立」市場とするスタンスを取っている。

確信度の高い市場:シンガポール、インドネシア、ベトナム

シンガポール:政府が株式市場をサポート

シンガポールは過去3年にわたりASEANで最も高いパフォーマンスを示してきた株式市場だが、それを支えてきたのは堅固な産業ファンダメンタルズと国内市場強化に向けた政府の積極的な施策である。

当社では、引き続きシンガポールをクオリティの高い高配当利回り市場と捉えながら、利益確定を進めてよりバリュー色の強い投資機会へと資金をシフトしている。現在は、事業再編が株価評価のきっかけとなり得る低バリュエーション銘柄と、足元の政策による支援や的を絞った市場の取り組みから恩恵を受けやすい中型株に注目している。

インドネシア:金利と政策転換が追い風に

インドネシアも同様に、米国金利の低下とドル安というマクロ環境が追い風となっている。

プラボウォ大統領が国会議員への過度な手当支給を抑制する譲歩策を示すなど、最近の政治動向は投資家心理の安定化に寄与している。しかし、財務相の交代は、特に財政規律や予算の執行をめぐって不透明感をもたらしている。

当社ではポジティブな見方を維持しており、無料栄養食プログラムの展開から恩恵を受けやすい食品メーカー、EVエコシステム関連の素材企業、金利低下とインフラ支出から恩恵を受けやすい不動産・セメント企業を選好している。

ベトナム:輸出主導の成長と改革の加速

ベトナムは引き続き、その地理的な近さや競争力のある労働コスト、インフラの改善により、グローバル・サプライチェーンの中国からの分散化において恩恵を享受しやすい主要な国の1つである。同国の新政権は構造改革と大規模インフラ投資を推進しており、海外投資家にとっての魅力度が増している。

当社では、国内消費の拡大から恩恵を受けやすい小売りおよび不動産開発企業、製造拠点の移転に伴う資金流入の機会を捉えやすいインフラや工業団地の運営企業、ITサービスおよび食品生産分野の国内有力企業を選好している。これらは、ベトナムの輸出主導型成長と進化する国内経済の両方に沿った投資機会である。

中立スタンスの市場:フィリピン、マレーシア、タイ

フィリピン:金利動向と再生可能エネルギーに関連する投資機会

フィリピンは、米ドル安と米国金利の低下から恩恵を受ける主要な国の1つである。国外での資金調達における圧力が緩和され、国内流動性の追い風となるからだ。経済成長は健全な内需と安定した消費者基盤に支えられており、引き続き堅調である。

このような環境下、当社では、資金調達コストの低下と堅調な小売り活動から恩恵を受けやすい不動産開発企業、国のグリーン転換政策に沿った太陽光発電企業、配当利回りの魅力的な銀行を選好している。こうした銘柄への投資を通じて、景気循環面の追い風と構造的な成長テーマの両方を捉えることができる。

マレーシア:データおよびテクノロジー分野で選択的に投資

世界的なマクロ環境はASEANに有利なものの、ディフェンシブな特性のあるマレーシア市場は持続的にアウトパフォームする可能性が低い。

当社では選別的なスタンスを維持しており、データセンターの急速な拡充から恩恵を受けやすい不動産・建設関連企業や、景気循環的な回復が追い風となる半導体サプライチェーン企業に注目している。これらの銘柄を通じて、市場全体へのエクスポージャーを伴うことなく構造的なテクノロジー・テーマへの的を絞ったポジションを取ることができる。

タイ:市場が安定化するなかでバリュエーション面からの投資機会

タイ市場は、政治面での先行き見通しの改善と財政出動を追い風に、歴史的に魅力的なバリュエーション水準で安定化している。アヌティン首相率いる暫定政権の発足によって当面の不透明感は後退しており、景気刺激策が消費とインフラ活動を支えると予想される。

当社では、財政出動の恩恵を受けやすい建設・消費関連銘柄に加え、底堅い需要と銘柄固有の強力な成長ドライバーを有する病院運営企業を選好している。

まとめ

マクロ経済の追い風、貿易における優位性、産業・消費構造の変革が相まって、ASEANは台頭しつつある。グローバル資本が新興市場に注目するなかで、サプライチェーンの再編と有利な関税で強化された競争優位性により、同地域は有望な長期投資先となっている。タイやインドネシアなど主要市場の政治情勢は注視していくべきだろう。しかし、市場全体にわたって多様な投資機会が存在するASEANは、成長と分散投資を求める投資家にダイナミックで回復力に優れた環境を提供していると考える。