本稿は2025年12月2日発行の英語レポート「Asian equity outlook 2026」の日本語訳です。内容については英語による原本が日本語版に優先します。

- 2026年を迎えるにあたり、当社ではアジア株式市場に対してポジティブな見方をしている。マクロ経済、政策および市場固有の要因の相乗効果で、アジア地域はファンダメンタルズ環境が改善している。

- FRBの金融緩和への転換と米国の財政拡張を受けて、アジアへの資本流入が再び活発化する状況が整っている。

- 中国が安定化を示す一方、インドは回復の兆しを見せている。

- アジアでは、韓国やシンガポールを中心に改革が加速している。

- 2026年にアジアで投資機会をもたらすと予想される主要テーマとしては、中国のAI、中国のヘルスケア、インドの消費回復、シンガポールの株式市場開発プログラムの4つが挙げられる。

- アジアは安定と変革という魅力を兼ね備えており、長期的な資産の配分先として有力な選択肢と言える。

マクロ環境:安定と変革の共存

世界の流動性:転換点を迎えつつある

世界の金融環境は変化を迎えた。長きにわたって金融引き締めを行ってきた米FRB(連邦準備制度理事会)は、緩和方向へと明確な政策転換を示唆している。この転換は、リスク資産にとって資金調達のコストややりやすさが世界的に反転することを意味する。従来、FRBの金融緩和局面では新興国市場への資金流入が回復してきたが、なかでもアジアは、経済の規模や厚み、そしてファンダメンタルズの改善傾向から、特に大きな恩恵を受けやすい有利な立場にある。

外需は底堅く財政が追い風に

地政学的緊張が長引き世界的なサプライチェーンの再編が続くなかでも、アジアの輸出に対する外需は底堅さを維持している。米国で見込まれる財政拡張は、特に「OBBBA(One Big Beautiful Bill Act)」と呼ばれる予算調整措置法を通じて、世界の消費と投資に大幅な押し上げ効果をもたらすだろう。これは、引き続き世界の製造・サービスの重要拠点となっているアジアにとって、主要セクターで今後も好調な需要が見込まれることを意味する。

アジア地域の経済環境:安定、および回復の初期兆候

アジアの二大経済大国である中国とインドは、再編と調整の局面を経てきた。中国では、政策による支援や的を絞った景気刺激策が景気の鈍化を食い止めており、足元の主要先行指標では産業活動や消費者心理の安定化の兆しが見受けられる。インドでは、消費が景気循環的な落ち込みを見せていたが、構造改革や財政措置の初期効果が出始めており、国内外の様々な機関が同国の経済成長予想を上方修正しつつある。経済環境はアジア地域全体にわたり安定的で、ASEANと北アジアは世界的な成長鈍化という逆風に直面しながらも底堅さを示している。

金融改革:構造的な好材料の出現

改革の勢いはアジア全域にわたって増しており、韓国版「三本の矢」の取り組みでは、コーポレートガバナンス、資本市場の効率性および株主還元の向上が進められている。インドのGST(物品・サービス税)の合理化は、消費喚起と事業活動の効率化につながっている。また、MAS(シンガポール金融通貨庁)が国内の株式市場活性化のために立ち上げた「株式市場開発プログラム(EQDP)」も、注目すべき構造的材料だ。このプログラムによって多額の資金が中小型株に誘導され、市場の流動性が高まる。これらの改革は、市場の近代化と投資家保護に向けたより幅広いコミットメントを表していると言えるだろう。

アジアの変化を捉える

「変化」はアジア市場の明確な特徴であり、政策改革、技術の進歩、人口動態の変化、消費者行動のシフトに表れている。当チームの投資哲学の中核を成すのは、(企業・産業・政策といったレベルを問わず)ファンダメンタルズの変化を体系的に捉えて収益機会とすることで持続可能なリターンを達成することができる、という確信だ。

当チームでは、景気循環的な変動と真の構造的変革を見分けるようにしている。最も有望な投資機会が生まれるのは、収益性や成長性の持続的な向上が重大な変化と時を同じくして起こる場合だ。当社ではボトムアップ・アプローチを採用し、厳格なファンダメンタルズ・リサーチと地域に根差した市場の知見を活かして、真の変革を遂げている企業の発掘に努めている。

2026年に変化が見込まれる4つの主要分野

当チームでは前述の投資哲学に基づき、2026年の投資機会を代表すると予想される4つの構造的テーマを特定している。これらのテーマは一過性のトレンドではなく、テクノロジー、ヘルスケア、消費および市場構造における本質的で持続的なシフトだ。それぞれの項目で、マクロの安定性と改革がどのように実際の投資機会に結びつくかを示している。

1.中国のAI:実利的なイノベーション(革新)とグローバルな広がり

中国のAI(人工知能)セクターは本格的な設備投資サイクルの初期段階にあり、大手テクノロジー企業がインフラ、データセンター、大規模言語モデルへの投資を積極的に進めている。字節跳動(ByteDance)、阿里巴巴(Alibaba)、騰訊(Tencent)、百度(Baidu)はいずれも、AIデータセンターの構築やアプリケーション開発に焦点を当てた大規模な設備投資プログラムを開始している。2024年終盤に始まったこの投資の波は、2025年にはGPU(画像処理装置)不足により一時的に停滞したものの、国内のファウンドリ(半導体生産受託会社)によって生産能力の制約が解消されつつあることから、今後加速する見込みだ。

米国の大手テクノロジー企業がスピードや規模を優先しているのとは異なり、中国企業は実利的で、コスト効率と具体的な事業成果に沿った投資拡大を重視している。中国のAIセクターにおける設備投資は依然として米国の水準を下回っているが、国内のサプライチェーンの強化に伴い、その差は縮まりつつある。

ビジネスモデルも進化の過程にある。米国のAI関連企業が通常、サブスクリプション(月額や年額などの定期的な支払いでサービスを利用できる形態)を通じた収益化で年間経常収益を伸ばそうとするのに対して、中国企業は膨大なユーザー基盤を活かし、AIを搭載したアプリケーションを無料で提供して広告やゲーム、eコマースを通じた間接的な収益化を図っている。AIアプリケーションの成熟化に伴い、無料の基本サービスに加えて有料のプレミアム機能を提供するハイブリッド型のモデルが登場しつつある。

普及が特にハイペースで進んでいるのは、ソフトウェア、ハイテク製造業、メディア、(オンラインと実店舗を融合させた)「新小売(ニューリテール)」といった、デジタル化の進んだ分野だ。クラウド市場は急速に拡大しており、AIクラウドの売上高は2025年から2030年にかけて年平均成長率で26.8%の伸びが予想されている。また、MaaS(Model-as-a-Service、機械学習モデルやAIモデルをクラウド経由で利用できる形式で提供するサービス)は年平均成長率で72%と、ほかのすべてのセグメントを上回る伸びが見込まれている。収益化の形態も進化しており、企業向けソリューションは動画生成、画像編集、物体認識の分野で大きな収益を生み出している。

リスクは依然として存在し、とりわけ米国の輸出規制や特許・データプライバシーをめぐる法的課題が挙げられる。しかし、中国の規模、コスト優位性、そして実利的なアプローチが、世界のAIの構図を描き変えつつある。国内のサプライチェーンが強化されビジネスモデルが成熟するのに伴い、中国はAI分野における真のイノベーター(革新者)となる態勢を整えている。

2.中国のヘルスケア:革新的医薬品の新たな世界的けん引役に

2025年は中国の製薬業界にとって画期的な年となり、世界の主要なライセンス導出(自社が保有する特許や開発中の新薬候補の開発・販売などの権利を他社に許諾・貸与すること)契約の半分超を中国のバイオテクノロジー企業が占めると予想されている。国内事業中心だった中国の製薬会社は、長年にわたる投資、政策改革、そして科学的卓越性への注力により、医薬品イノベーションのグローバル・リーダーへと躍進した。

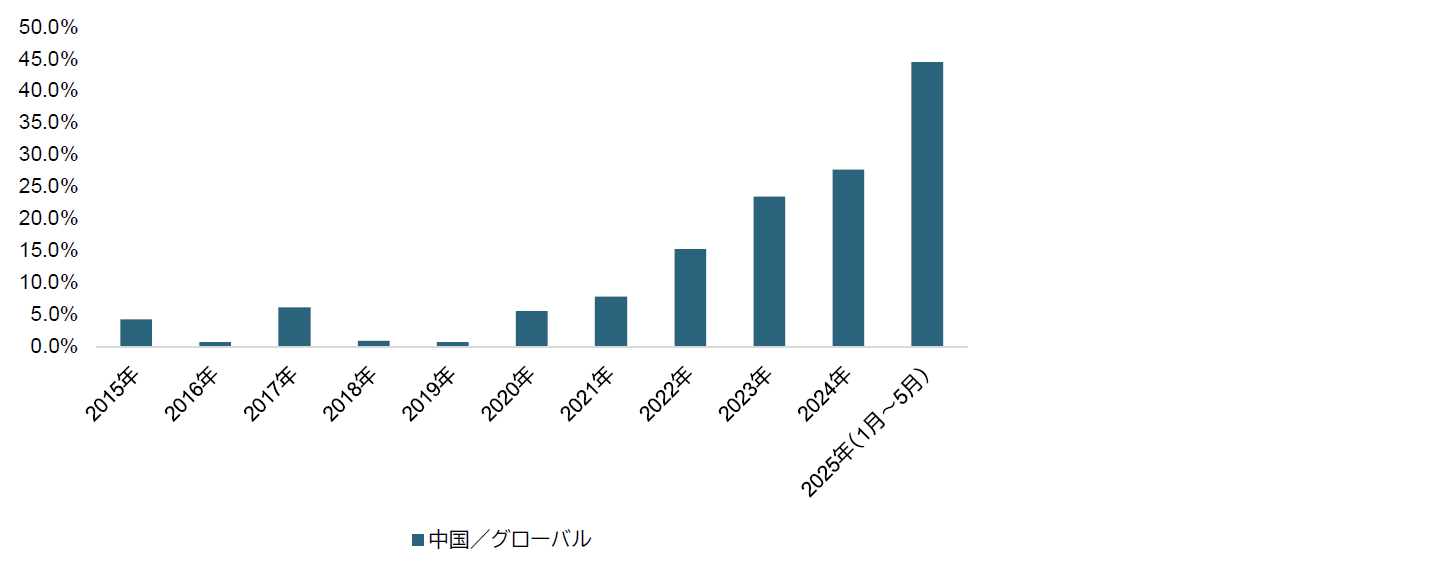

チャート1:世界の革新的医薬品契約の総額に占める中国の割合

出所:JP Morgan、Pharmcubeデータベース

このセクターの強みは、がんや希少疾患、次世代バイオ医薬品など、未だに治療法が見つかっていない疾患に対する医療ニーズをターゲットにしている点だ。例えば、ADC(抗体薬物複合体)はがん治療に変革をもたらしており、中国企業は当該分野において科学面の画期的進歩と商業的成功の両面でリードしている。イノベーションのペースは、規制改革や膨大な患者数、協業エコシステムを追い風に加速中だ。

これは説得力のあるデータで裏付けられている。契約一時金が5,000万米ドルを超えるライセンス導出契約の世界総計において中国が占める割合は、2018年の0%から2025年には50%超へと急拡大した。提携を求める世界の製薬会社は中国のイノベーションの質を認めており、新しい治療法を手中にしようと高額な契約金を支払うことを厭わない。中国の科学はこれらの契約を通じて世界中の患者へと届けられており、世界の製薬業界の構図は描き変えられつつある。

エコシステムは人材、規制、協業と広範にわたっており、有望な材料となっている。中国ヘルスケア・セクターの変革の好例と言えるバイオ医薬品メーカーの映恩生物(Duality Biotherapeutics)は、次世代ADCのパイプラインを構築して創業当初から国際共同治験を実施しており、国際企業と提携して新薬を市場に送り出している。

3.インドの復活:消費の回復とデジタル化の飛躍的進展

インドの株式市場は転換点にある。パフォーマンス低迷局面が過ぎた同国では、構造的な変化が勢いを増している。GST制度が2段階税率へと簡素化されたことにより、消費が促進されて物価が下落し、様々な分野にわたって需要が押し上げられている。初期効果としては、耐久消費財や日用品、乗用車で力強い伸びが見られている。

同国では、高級志向やデジタルの普及によって消費動向が変化しつつあり、クイックコマース(ECサイトやアプリなどで注文を受けた商品を数十分以内という短時間で配達するサービス)・プラットフォームの登場によって小売業界が変貌を遂げようとしている。Blinkit、Zepto、Swiggy Instamartといったプラットフォームは、クオリティの高い商品をより入手しやすくすることで、利便性、カスタマイズ性、価値を高めている。潜在市場規模は非常に大きく、主要30都市で1,000億米ドルに上り、年平均10%のペースで拡大して2030年度までに1,600億米ドルに達すると推定されている。

政府の取り組みも製造業とイノベーションを後押ししており、利益率回復の兆しが見え始めている。GSTの見直しによって、消費者の景況感が回復するとともに家計が下支えされており、また長年続いてきた税率逆転構造(原材料などの税率が完成品の税率より高い状態)が是正され、企業に新たな効率性がもたらされている。次の消費の波をけん引するのは、所得の増加や都市化、デジタルの普及といった構造的要因だろう。

国内経済が底堅く政策が追い風となっており、デジタルによる変革も進んでいるインドは、投資家にとって資産の長期的な配分先として魅力的な選択肢となっている。次なる成長の波は、従来型とデジタルの両チャネルを網羅する、幅広さと厚みを兼ね備えたものになるだろう。

4.シンガポールのEQDP:中小型株ユニバースに追い風

あまり注目されていないが、シンガポールの株式市場は、過去3年間のトータルリターン(米ドル・ベース)がS&P500種指数とほぼ同等となっている。開放性の高い同国の経済は、世界的な成長鈍化という逆風のなかにあっても、サプライチェーンの再編や自国通貨高の恩恵を受けて底堅さを維持している。配当利回りは引き続き主な魅力の1つであり、トータルリターンの3分の1超が配当の再投資から発生している。市場のセクター構成は変化しつつあり、再生可能エネルギーやテクノロジー、物流といったセクターの比率が拡大しつつある。2026年に向けて、シンガポール市場はモメンタムと新たな可能性を携えている。

MASによるEQDPは構造的な追い風となっており、中小型株を中心とする市場の流動性・バリュエーションの改善に50億シンガポールドルが投じられている。このプログラムは、投資家の関心の高まりがバリュエーションの上昇、市場流動性の改善、上場企業の質の向上につながるという好循環を生み出しつつある。市場ではすでにこの好循環の初期段階が顕在化しており、ファンダメンタルズの良好な一部の中小型銘柄は堅調なパフォーマンスを見せている。中小型株は市場規模がブルーチップ(大型優良株)・セグメントよりもはるかに大きく、バリュエーションも依然魅力的な水準にあるため、一段の上昇余地が大きいと言えるだろう。

まとめ:変化を活かして持続可能なリターンを実現

2026年を迎えるにあたり、アジア株式市場は安定と変革を兼ね備えている。世界的な資金流動性の改善、安定した外需、中国とインドの経済安定化が堅固な環境をもたらしている。アジア全域で進んでいる金融改革は、新たな投資機会をもたらすとともに市場の強靭性を高めている。

このような環境下、当チームは投資哲学である「Harvesting Growth, Harnessing Change(成長を捉え、変化を活かす)」を引き続き基本理念としており、ファンダメンタルズの変化と持続可能なリターンに焦点を当て、多様性に富んだチームと現地の知見を活かしながら、優れた超過収益の実現を目指していく。

変化が見込まれる4つの主要分野(中国のAI、中国のヘルスケア、インドの復活、シンガポールのEQDP)は、アジアの投資機会の幅広さと厚みを示している。投資家は変化を、管理すべきリスクとして捉えるのではなく、成長とイノベーションの原動力と考えるべきなのだろう。変化を前向きに受け入れられる投資家にとって、アジアは長期的に持続可能なリターンをもたらす魅力的な市場と言える。

個別銘柄への言及は例示のみを目的としており、当該戦略で運用するポートフォリオでの保有継続を保証するものではなく、また売買を推奨するものでもありません。