本稿は2026年3月2日発行の英語レポート「Future Quality Insights: market dislocation is creating entry points in quality growth stocks」の日本語訳です。内容については英語による原本が日本語版に優先します。

足もとにおいて米国および他の主要地域の株式市場のパフォーマンスを牽引してきた最大の要因は、クオリティの高いグロース銘柄からバリュー銘柄への急激な資金シフトである。2025年の序盤は、関税の大幅引き上げや米国の景気後退入りリスクをめぐる懸念が世界中の投資家心理に大きくのしかかった。しかし、そうした懸念は時が経つにつれて和らいだ。同時に、米FRB(連邦準備制度理事会)による利下げを受けて、経済成長見通しが改善した。欧州では、ドイツなどを筆頭に、防衛やインフラ分野に重点を置いた財政支出拡大が打ち出されたことがさらなる追い風となった。こうした欧州諸国の方針転換は、同地域の成長性に長期的な影響を及ぼすものとなっている。日本では、名目GDP成長率が堅調に推移し、物価が上昇傾向を辿るなか、消費がより底堅く推移し、国内景気をめぐる楽観ムードが再び強まった。

これらの要因が重なったことで経済成長期待が上方修正され、ディフェンシブな高クオリティ株に対して投資家が払うプレミアムは急激に低下した。その結果、クオリティ株やグロース株から、バリュー株またはよりシクリカルな分野への資金シフトが起こり、株式市場全般において株価の見直しが顕著に進んだ。

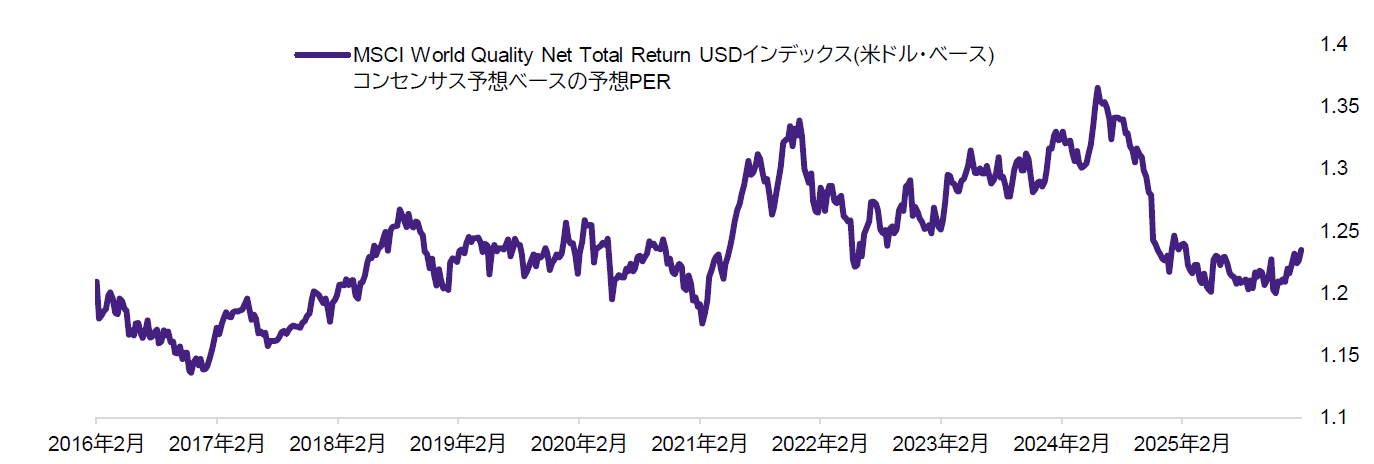

チャート1:クオリティ株(MSCI World Quality USDインデックス)の相対バリュエーション(2年先予想PER)は低下

出所:信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

期間:2016年2月29日~2026年2月23日

AI競争の勝ち組と負け組が明確化

また、AI関連の設備投資の規模は最も強気な予想さえをも上回った。2025年の序盤の市場では、世界のAIおよびデータセンターの設備投資額は約3,000億米ドルにのぼるとみられていたが、年末にはその概ね2倍に達していた。投資の規模とスピードは、テクノロジー大手による汎用人工知能(AGI)の開発競争を原動力として楽観的な予測をも上回っている。AI関連設備投資に最も直接的に関わる銘柄は騰勢を強め、その他の銘柄は後れを取った。

そうしたシフトは、当社グローバル株式戦略にいくつかの影響を与えた。まず、プラットフォーム運営大手のなかで他をリードする企業に変化がみられた。それまではっきりと先頭を走ってきたのはOpenAIだったが、だんだんと信頼を勝ち取っていったのがGoogleのAIサービスGeminiで、多くの予想を上回る競争力を示した。当戦略のポートフォリオではGoogleを保有しておらず、その代わりにMicrosoftやAmazonなどの他のハイパースケーラー銘柄を組み入れていた。短期間でGoogleの株価の見直しが急速に進んだことは当戦略にとっての逆風となり、年後半にはその傾向が特に顕著となった。

AI関連の設備投資が大幅に拡大したことで、そのサプライチェーンも逼迫した。当戦略のポートフォリオでは、NvidiaやBroadcomを筆頭にAIコンピューティング分野の確固たるリーダー企業の組入比率を相応に高めとしていた。これらのポジションはまずまず堅調に推移し、現在も中核的な組入銘柄となり続けている。しかし、供給の逼迫を追い風として、より景気に敏感で、従来クオリティに劣る企業の方がさらに好調なパフォーマンスを示した。SK Hynix、Samsung Electronics、Micron TechnologyなどのDRAMメーカーは、供給逼迫による価格上昇を受けて業績予想が大幅に上方修正された。

イールドカーブのスティープ化が進行

米国では利下げを受けて短期金利が低下したものの、長期債利回りは依然高水準にある。また、一部の地域では長期金利が上昇した。それを受けてイールドカーブのスティープ化が進み、グローバル株式市場において存在感の大きな金融銘柄に有利に働きやすい環境となった。当戦略のポートフォリオでも一部の金融銘柄を厳選して組み入れており、そのいくつかにおいては組入比率を引き上げた。しかし、ここでも他のセクターの場合と同様のパターンが顕在化した。優良金融銘柄は、従来であれば優れたリターンを実現し、低成長環境下でも底堅さを発揮してきたが、マクロ環境の改善に伴い株価が大幅に下落する展開となり、保険や各種金融などの分野の複数の優良銘柄が急激なバリュエーションの低下に見舞われた。そうした企業のエクスポージャーを高めにしていた当戦略のポートフォリオにとっては、この流れがさらなる逆風となってきているが、クオリティの高い銘柄が割安な水準で推移しており、今後の株価見直しが期待される分野とみている。

2025年第4四半期の投資行動の振り返り

第4四半期においてポートフォリオに加えた最も大きな調整は、AIサイクルの大きな恩恵を受けてきたとみられる銘柄を中心に売却を進めたことである。市場では、多額のAI設備投資をめぐる懸念が強まり始め、また、一部のプラットフォームについてはそうした投資から魅力的なリターンを生み出していく能力についても疑問視され始めた。それを受けて、当戦略のポートフォリオで保有していたMetaを全売却した。

Metaの保有解消の決定は、投下資本利益率が長期的な株価動向を左右するというフューチャー・クオリティ投資戦略の中核的な原則を映し出している。従来、Metaは世界の広告市場を再構築することで、資本集約度を低水準に抑えながら、可視性の高いキャッシュフローを生み出してきた。収益が好調に伸びていく一方、利用者が実質的に無料でコンテンツを供給してくれることから、コストの伸びは低水準に抑えられていた。そうした特性も様変わりしている。数年前まで150億米ドル程度だった設備投資額は約1,350億米ドルへと増加しており、その大部分が大規模言語モデルの開発やAIインフレに向けられている。そうした支出の大部分はどれ程の収益をもたらすか不透明である。同時に、Googleが高性能AIモデルのGeminiを展開するなど、競争も激化した。そうした状況の変化を受けて、期待される投下資本利益率が低下している。このように大規模なAI設備投資サイクルが継続していること、また、さながら軍拡競争のような様相を呈しているなかで投資が減速する可能性は低いことから、株主の長期的なリターンに対するリスクが高まっていた。

サプライチェーンへのエクスポージャーを追加

プラットフォーム経済の資本集約度が増しているなか、半導体サプライチェーンの一部はAIインフラ拡大の恩恵を引き続き享受している。当戦略のポートフォリオでは、オランダに本社を置く先進半導体製造装置専門メーカーを新規に組み入れた。今後のAI関連のキャパシティ拡大にはますます複雑な半導体アーキテクチャが欠かせず、同社の技術は非常に重要な役割を果たしている。この投資事例が示すように、AIインフラの基幹技術を有する企業は引き続き見通しが良好であり、当社グローバル株式チームでは引き続き強い確信を持っている。同銘柄の株価は、組み入れ以降堅調に推移している。

資本財・サービス、シクリカル、金融へのエクスポージャーを追加

資本財分野へのエクスポージャーを拡大するべく、世界的な鉱山設備メーカー大手であり、スイスに本社を構える多国籍企業の組入比率を引き上げた。長年にわたり過小投資状態が続いてきた同セクターでは、コモディティおよびインフラ分野の設備投資動向が改善するにつれ、新規機械への需要が高まりつつある。同社は良好なマージンに加え、成長見通しが改善しており、投下資本利益率も魅力的な水準にある。また、イールドカーブのスティープ化の進行や景気見通しの改善を受けて、銀行銘柄へのエクスポージャーも拡大してスペインのCaixaBankを新規に組み入れた。同社は、大規模なIT投資や強固な財務基盤を活かし、引き続き市場シェアの獲得と収益性の向上を実現していくとみられる。欧州では引き続き財政出動によって景気が下支えされており、信用力も底堅い推移が見込まれる。同銘柄はPERが1桁台で、配当利回りが魅力的、ROEも10%台半ばであるなど、フューチャー・クオリティ基準に合致している。

当社グローバル株式戦略のポートフォリオは、全体的にみると劇的に変化しているわけではなくAIインフラ関連の中核的な銘柄(Broadcom、Nvidia、Amphenolなど)を引き続き保有しているが、足元では金融セクターのウェイトがやや大きくなっている一方、消費関連セクターへのエクスポージャーが低下している。

十把一絡げでは投資機会も逸することに

市場は、最終的にAIの恩恵を享受する企業と苦戦する企業を見極めようとしている最中である。ただし、市場における株価見直しの動きは必ずしも合理的なものではない。銘柄グループ全体が一まとめに売却または購入される状況にあり、それが多くの場合はETFを通じて行われ、レバレッジがかけられていることもある。個々のビジネスモデルの違いに目を向けるのではなく、投資家は広い括りの銘柄群を均質なものと扱っている。こうしたアプローチは、急激かつ、時として無差別的な値動きを招きやすい可能性がある。

市場が過度に悲観的であるケースもあり、一部の企業においては、実際にビジネスモデル自体は引き続き強固であるにもかかわらず、AIの影響を受けやすくなっていると示唆される。一方、AIによる創造的破壊が現実となり、より構造的な影響を受けることになるケースもある。

その一例が、コントラクトケータリング事業をグローバルに展開し、病院、学校、スポーツスタジアム、オフィスなどの食事サービス業務を受託しているCompass Groupだ。同社の株価は下落しているが、その一因はどういうわけかAIの負け組と認識されていることにある。しかし、この論理が妥当なものにはみえない。近い将来にAIが同社の中核的なビジネスモデルを大きく破壊してしまう可能性を示す証拠はまず見当たらないからだ。市場の注目を集めるテーマのローテーションが急速に進む局面では、微妙な差異が見落とされがちである。Compass Groupなどの銘柄が売られているのは、ファンダメンタルズが悪化しているからではなく、他のテーマへの資金シフトが進んでいるからかもしれない。そうした環境下では、クオリティは高いがあまり流行っていない銘柄の株価が軒並み下落する場合もある。決算発表シーズンが進み、企業毎の業績が明らかとなって見通しがより明確になっていくなか、これまでの動きが反転したとしても不思議ではないだろう。

当社グローバル株式チームでは、Compass Groupのビジネスモデル自体は損なわれていないとみている。もしそうであれば、足元の株価低迷は、Compass Groupや他の事業基盤が堅牢な銘柄をより魅力的なバリュエーションで保有できる好機をもたらしている。このように株価と長期的なファンダメンタルズの乖離という歪みを特定することこそが、フューチャー・クオリティ投資アプローチの柱である。

足元の投資環境

クオリティ株やディフェンシブ株から、より割安で、よりシクリカルな分野への大まかなローテーションが進んできたが、この動きは概ね完了したように見受けられる。スタイル特性をめぐる動きは続く可能性があるものの、すでに株価の見直しは大幅に進んでいる。クオリティ株やグロース株に従来上乗せされてきたプレミアム分はほぼ消滅した。過去水準と比べると、これらの銘柄はバリュエーションの魅力度が足元で著しく増しているように見受けられる。よって、スタイルローテーションはこれまで重要なリターンドライバーとなってきたが、2026年にはその影響度が弱まる可能性がある。ここから先は、スタイル特性への大まかなエクスポージャーよりも、銘柄選択や経済情勢との適合性がより重要になってくるとみられる。

とは言え、足元の環境は依然として厳しい。一部の企業は、ファンダメンタルズからして正当化されるだろう水準以上に株価が下げている。一方で、AIの台頭を受けて本物の構造的逆風に直面しているかもしれず、長期的な収益創出力が損なわれかねない企業も存在する。我々の仕事は、そうした企業を見分けていくことである。当面は難しい環境にあるが、やや機械的な動きによるものであり、魅力的な長期投資機会ももたらしている。大きく傾いた投資家のポジションが正常化していき、ファンダメンタルズが再評価されていくにつれ、真の勝ち組と事業基盤が弱い企業との差がより明確になってくるはずである。

また、AI投資サイクルの勝ち組と負け組が生まれる状況は続いており、依然として設備投資の規模や創造的破壊のスピードが市場を左右する要素となっている。そうしたなかで重要なポイントは、もはや単に誰が最も大胆に投資を進めているかではなく、最終的に誰がその設備投資に対して十分な利益を獲得していくのかという点である。

まとめ

こうした環境下におけるストックピッカーの役割は、投資家の注目を集めている大まかなテーマに目を向けるだけにとどまらず、投下資本利益率の持続性を分析評価することである。当初の資金シフトの波が落ち着けば、再びファンダメンタルズが注目されるようになるとみている。それに伴って大きな投資機会が顕在化する可能性が高い。バリュエーションが現実的な長期見通しから乖離した水準、または大幅に過小評価された水準となっている分野では、そうした傾向が特に顕著となるだろう。したがって、当社グローバル株式チームは引き続き、高い投下資本利益率を維持することができるフューチャー・クオリティ企業を見極めていくとともに、資本集約度や競合動向、全体的なマクロ経済環境の変化に応じてエクスポージャーを調整していくことに注力している。

個別銘柄への言及は例示のみを目的としており、当該戦略で運用するポートフォリオでの保有継続を保証するものではなく、また売買を推奨するものでもありません。