本稿は2025年11月28日発行の英語レポート「Global equity outlook 2026」の日本語訳です。内容については英語による原本が日本語版に優先します。

- 2025年はAIインフラ投資が急拡大した。2026年にはハイパースケーラーの設備投資額が6,000億米ドルに達し、テクノロジー、資本財・サービス、公益事業セクターの株価上昇の原動力になっていくと見込まれる。

- 2025年は、投機的なグロース銘柄が急騰する一方で、クオリティ株は苦戦してグロース株とのパフォーマンス格差がここ20年で最大となり、市場の牽引役が極めて限定される展開となった。

- クオリティ株のバリュエーションは割安な水準にあり、過去の経験則によると反発に転じる可能性が高く、長期投資家にとっては魅力的な投資機会をもたらしていると示唆される。

「ブラハンの預言者(Brahan Seer)」は、ゲール語で「Coinneach Odar」(英語にすると「Dark Kenneth(暗黒のケネス)」)とも呼ばれていたスコットランドの有名な預言者である。17世紀に実在し、不気味なほどの予知能力で名声を博したとされる。伝承によれば、真ん中に穴の開いた神秘の石「ハグストーン(Hagstone)」によって「第二の目」を手に入れ、未来を垣間見ることができたという。1746年のカロデンの戦い1、18世紀半ばから19世紀半ばにかけて行われた「ハイランドの放逐(Highland Clearances)」2、そして興味深いものとして、19世紀におけるハイランド地方の渓谷を貫く鉄道の開通など、はるか後に起こる出来事を予言していた。1840年代にスコットランドや世界の他の地域を席巻した鉄道建設ブームは、今日のAI(人工知能)インフラ投資ブームと比較されることが多い。我々はハグストーンを持っておらず、AIバブルが崩壊する時期やトランプ大統領の次なる政策変更による影響を予知できるふりをする気はない。しかし、2025年の市場に影響を与えてきた潮流、そして今後投資家に影響を与えるであろう潮流を取り上げて考察することはできる。

2025年の振り返り

2025年はグローバル株式市場にとって続伸の年となってきたが、市場の牽引役が極めて限定的される展開となったほか、地政学的な不透明感が投資家心理の重荷となり続けている。今年最大のテーマとなったのがAIインフラ投資ブームであり、投資規模の拡大に伴って、その裾野がテクノロジー・プロバイダーだけでなく資本財・サービスや公益事業分野などにも広がりを見せている。

テクノロジー・セクターは圧倒的優位な状況が続いており、S&P500種指数のリターンの3分の2以上を占めている。営業レバレッジが突出しているハイパースケーラー(大規模なクラウドサービスを構築・運用する企業)は、売上高が1米ドル増加する毎に生み出される利益が約50セントと、米国市場全体の平均12セントを大きく上回っている。ハイパースケーラーが計画する設備投資額は2025年に50%増加し、2026年には6,000億米ドルに達すると見込まれ、サプライチェーン全体の成長を促す原動力となっている。この投資の急増は、建設や電気設備整備に携わる資本財・サービス企業や、AIデータセンター向けの膨大な電力需要に対応する公益事業に、好況をもたらしている。

そうした一部のセクターが株式市場をリードする流れに加え、経済の構造的変化も鮮明になっている。資産の対所得比率は上昇が続いており、富裕層と貧困層の格差が拡大する「K字経済」が投資家のあいだで知られるようになっている。米国の消費は上位10%(特に上位1%)層に集中する状況が続いているが、一方でAIブームを受けた株価上昇によって貿易・移民政策の混乱による逆風が相殺されており、これがなければ景気は停滞していたであろう。

2025年は市場のファンダメンタルズが後回しにされ、投機色の強い銘柄や高ベータ銘柄が急騰する一方、クオリティ株は苦戦してグロース株とのパフォーマンス格差がここ数十年で最大となった。金利低下に加え、AIや防衛、新エネルギーなどの成長テーマをめぐる熱狂を受けて、米国投資家の注目は足元のファンダメンタルズよりも将来性へと移った。主要なスタイル特性のなかで、クオリティ銘柄はパフォーマンスが最も低迷し、バリュー銘柄、グロース銘柄、そして赤字銘柄さえも下回った。後者の銘柄の堅調なパフォーマンスは、市場が「リスクオン」局面にあることを如実に示しているが、過去を振り返ると、そうした特性を持つ銘柄は長期的なパフォーマンス実績が冴えない傾向にある。

市場の厚みも過去20年間で見られなかったほど減退しており、株価上昇の大部分が一握りの大型テクノロジー株に集中している。こうした状況は持続可能性への懸念を強める。市場の牽引役が限られていると、流れの反転に対する脆弱性も往々にして高くなるからだ。北米、新興国、アジア地域の一部ではAI分野を原動力としてグロース・セクターが優位となる一方、欧州、日本、オーストラリアではバリュー株が牽引役となった。なお、AIインフラ投資ブームは世界的に主要な株価ドライバーであり続けた。

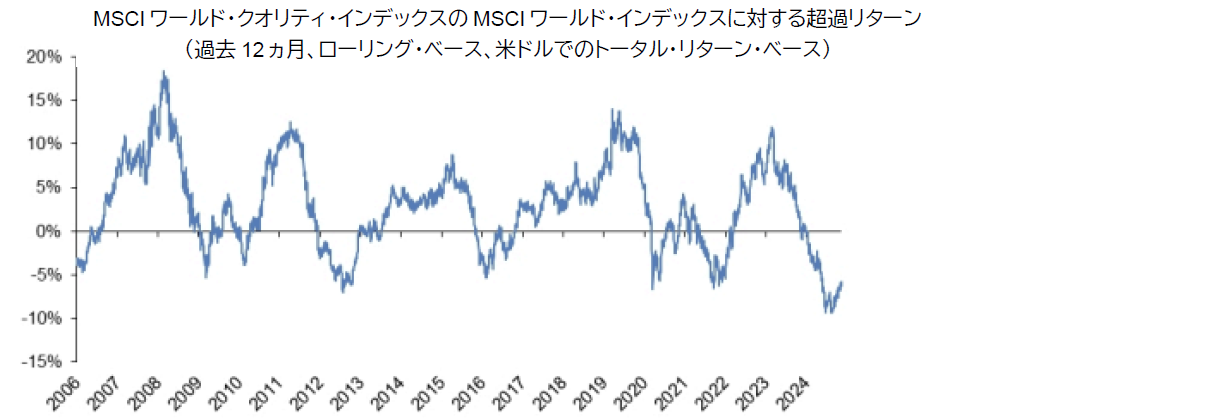

クオリティ株は、2025年を迎えるにあたって、それまで数年にわたりパフォーマンスが好調であったことから、バリュエーションが高水準にあった。2024年6月以降、クオリティ株はパフォーマンスが市場全体を著しく下回っており、過去20年間でも特に大幅な相対ドローダウンを記録している(チャート1参照)。その相対パフォーマンスの落ち込み幅は、コモディティのスーパーサイクルと信用拡大のなかでバリュー株が優勢だった2003年から2006年までの期間に次ぐ大きさとなっている。

チャート1:世界のクオリティ株は市場全体に対する超過リターンのドローダウン幅が過去20年で最大級に

出所:信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

過去の経験則によると、こうしたパフォーマンスの低迷は、構造的な劣後ではなく反発の前兆となる場合が多い。クオリティ株の足元のバリュエーション水準は市場平均近辺と、過去に見られてきた12%のプレミアムから低下しており、クオリティを重視する投資家にとって好機が生まれつつある。

2026年とその先の見通し

当社では、短期的なニュースに反応するのではなく、足元の政策・経済・産業動向と長期的な市場トレンドが交錯することで生じ得る影響を熟考し、最も可能性の高いシナリオ、そして成果の見込まれる投資先を見極めていきたいと考える。FRBが利下げサイクルを継続するとともにハイパースケーラーが驚異的なキャッシュフローを生み出しているなか、潤沢な流動性環境が続いているが、今後数年間で必要となる資金規模は膨大であり、ハイパースケーラーでさえ非伝統的な手段による資金調達を必要としている。

世界金融危機以降、プライベートクレジット市場が大幅に拡大し、従来の銀行融資で対応できない資金ギャップを埋めてきた。ハイパースケーラーへの貸出において今のところ問題は生じていないものの、プライベートクレジット・モデルは透明性に欠け借り手の負債比率が高く、コベナンツ・ライト(借り手への財務制限条項が緩和・軽減されていること)のストラクチャーである場合が多い。こうした脆弱性を浮き彫りにしたのが、最近米国で起きた自動車部品メーカーFirst Brandsやサブプライム自動車ローン会社Tricolorなどの破綻で、状況を(1件顕在化したならおそらくほかにも同様の事例が数多く潜んでいるとして)「ゴキブリ」に例えたJPモルガン・チェースのジェイミー・ダイモンCEOの発言は、まさに的を射ているように感じられる。

現時点ではまだ、AIインフラ投資ブームが2026年に終焉を迎える根拠はないものの、プライベートクレジットとAI設備投資という、過剰状態にある2つの分野が交錯しつつある。個人投資家からも多額の資金が流入しているAIの勝ち組分野は引き続き、「フューチャー・クオリティ」投資においてより魅力度の高いアイデアの源泉になっていくとみている。

ITバブル的な調整局面が訪れる可能性は高まっているものの、壊滅的な打撃が広範囲に及びかねない事態となれば、それを許容できない各国政府が強力な対応に打って出るとみられる。そのような政策対応は、企業が利益を生んだ場合は株主が享受し、損失をもたらした場合は(国有化や公的支援などを通じて)社会が負う、という流れが続くことを意味する。その結果、資産価格のデフレは一時的なものにとどまり、むしろ資産インフレに拍車がかかる可能性すらある。確かなのは、ボラティリティの高い展開が続くだろうということだ。

投資への示唆

この先の15年間は、これまでの15年間とは様相が異なるだろう。財政赤字を賄うための国債発行の急増や、貿易摩擦に伴う地政学的リスク、AIに係る旺盛な電力需要が招くインフレ圧力などを受けて、実質金利は世界金融危機後の低水準に比べて高い水準に構造的にとどまるとみられる。

投資家のリスク選好意欲は引き続き旺盛で、一部ではバブル的状態も見られており、市場はセンチメントの変化の影響を受けやすい状態にある。その誘因になり得るものとしては、AIテーマの息切れ、地政学的緊張の高まり、貿易面の混乱、信用逼迫、労働市場の悪化などが挙げられる。歴史を振り返ると、そうしたショックはクオリティの高い銘柄、すなわちキャッシュフローが底堅く財務基盤が強固で、かつ持続的な競争優位性を備えている銘柄への資金ローテーションを促してきた。この傾向が変わると考えるべき理由は見当たらない。

銘柄選択で超過収益を創出していくには、そうしたマクロ情勢の影響を受けにくい勝者を見極めることが不可欠となる。実質金利が上昇すれば、遠い将来の有望性よりも当面の利益が重視されるようになるだろう。低成長環境下では、他社と差別化できる収益源、利益率の持続性、キャッシュフロー創出力の強さが極めて重要となる。当社のグローバル株式戦略では、様々なセクターや地域で市場シェアを拡大している「フューチャー・クオリティ」銘柄に分散投資しており、複雑な環境に対応しながら随時現れる好機を捉えていける態勢にある。

個別銘柄への言及は例示のみを目的としており、当該戦略で運用するポートフォリオでの保有継続を保証するものではなく、また売買を推奨するものでもありません。

1スコットランド・ハイランド地方の都市インヴァネス近郊で、亡命中のスチュアート家の英国王位奪還を目指すチャールズ・エドワード・スチュアートが率いるスコットランド人中心のジャコバイト軍と、イギリス政府軍との戦い。ジャコバイト軍の敗北により一連の反乱が終結したこの戦いは、スコットランド史上最も重要な出来事の1つとみなされている。

2スコットランド・ハイランド地方の住民が、羊の放牧地を確保するために地主から立ち退きを迫られた時代。立ち退きによって人々は生活の場を奪われて社会的動乱が生じ、多くの人々がスコットランドを離れて移住する事態となった。