本稿は2025年11月27日発行の英語レポート「Global fixed income outlook 2026」の日本語訳です。内容については英語による原本が日本語版に優先します。

- 2026年の世界の経済成長は減速すると予想されるが、地域によって状況が大きく異なるとみられる。各国中央銀行間で金融政策が乖離することを受けて、金利・為替市場に投資機会が生まれるだろう。

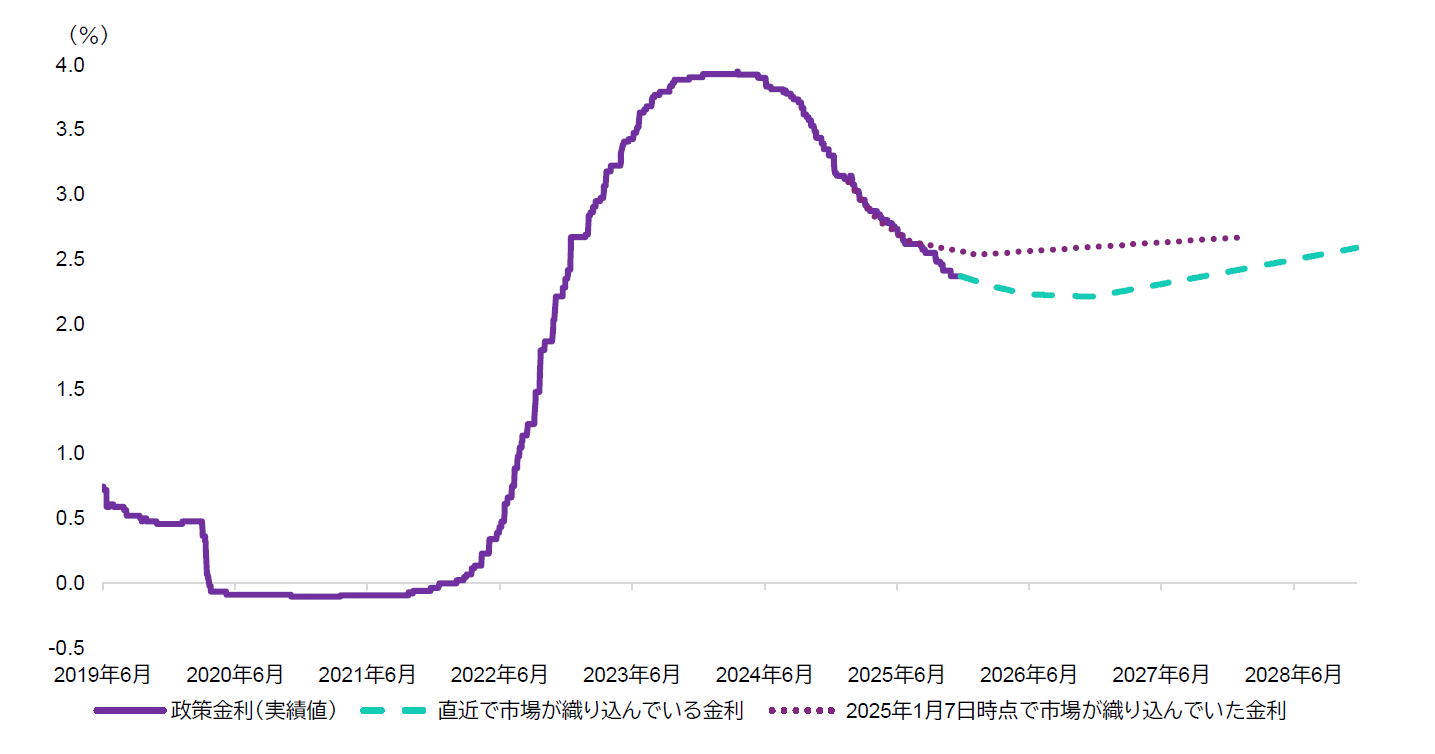

- 米FRBは政策金利を年央までに3%程度のターミナルレートへ引き下げていくとみられ、これが米国資産への追い風となるだろう。

- AIテーマが著しく過熱し始めてAI関連の資金調達がバリュエーションの見直しにつながるような事態となった場合、サステナブル債は有効なヘッジ手段となり得る。

はじめに

振り返れば2025年は国・地域間での「乖離」が特徴となったが、2026年も同様の傾向が続きそうだ。世界の経済成長は鈍化しつつあるが、地域によって状況が大きく異なっており、一方でリセッション(景気後退)の可能性は低い。インフレは正常化しつつもまだら模様で、サービス分野のインフレが根強い。各国中央銀行は異なるペースで緩和を進めており、新興国は米FRB(連邦準備制度理事会)の動向を注視している。米国の通商政策と関税は、法的な問題により最終的にその適用範囲が限定されるとしても、依然として不透明感の源となっている。つまり、2026年は戦略がテーマと同じくらい重要な年になるとみられ、グローバル債券・為替市場全体に対して機動的なアプローチを用いることで、レラティブバリュー(相対価値)の投資機会を捉えていけるだろう。

米国の金融政策は依然先行きが不透明、トランプ関税は法的な問題に直面

極めて短期的な観点からは、米国の金融政策の決定タイミングと同国政府の通商政策が2大リスク要因であることに変わりはない。市場にとっての主な疑問は、FRBが2025年12月に今年3回目となる利下げを実施するか否かである。この判断を複雑にしているのが、米国政府機関の長期閉鎖により10月分の雇用統計が発表されないことになっており、米FOMC(連邦公開市場委員会)が12月9・10日の会合までに同統計について直近の情報を得られない可能性があるとされている点だ。代替となる指標では、雇用環境の軟化や人員削減加速の初期兆候が示されており、FRBはこの点をインフレよりも重視すると当社ではみている。ディスインフレ・ストーリーは変わっていないと引き続き考えており、FF(フェデラルファンド)金利の誘導目標は夏までにターミナルレート(利上げ・利下げサイクルにおける政策金利の最終到達点)となる3%程度へ引き下げられるとの見方を基本シナリオとしている。

また、FRB議長の後任人事という別の疑問もある。トランプ米大統領の公式発言に基づくと、現職のパウエル議長が再任される可能性は低く、2026年5月までに新議長が就任する確率が高まっている。最も注目される候補の1人として、大手資産運用会社ブラックロックでグローバル債券部門のCIO(最高投資責任者)を務めているリック・リーダー氏が浮上しているほか、国家経済会議(NEC)委員長のケビン・ハセット氏も引き続き有力候補とみられている。パウエル議長が12月に利下げを実施しなければ、議長交代のプロセスは加速して、正式な任期終了時期よりもかなり前に後任の指名が行われるかもしれない。

このような状況下、やはり不透明要因となっているのがトランプ政権の通商政策だ。米国の最高裁判所が関税率の引き上げに係る米国政府の裁量を制限する動きに出る可能性は現実的にある。しかし、そのような判断が下されたとしても、トランプ大統領は貿易圧力を行使する他の手段を模索するだけだろう。

欧州、日本、英国

ECB(欧州中央銀行)は政策金利をできるだけ長く据え置こうとすると予想している。それでも、FRBがFF金利の誘導目標を3.0%へと引き下げるようであれば、ECBも追随して2026年に1、2回の利下げを行うだろう。その狙いは、ユーロ圏のインフレの管理というよりも、米国・ユーロ圏間の金利差縮小がもたらす望まないユーロ高を回避することにある。

チャート1:G10諸国の政策金利の平均

出所:信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成(データは2025年11月)

注:米国、カナダ、ユーロ圏、英国、スイス、ノルウェー、スウェーデン、デンマーク、オーストラリア、ニュージーランドの平均

米国のターミナルレートの低下は、日本の投資家にとってより重要な意味を持つと言える。来夏までに米国の短期金利が低下して為替ヘッジコストが大幅に低下すれば、日本の機関投資家からの米国資産への需要が再び高まると予想する。そのような需要の対象は、円ヘッジ後利回りの(対円債での)上乗せ利回りが魅力的なローン担保証券(CLO)や米国債などが中心となるだろう。

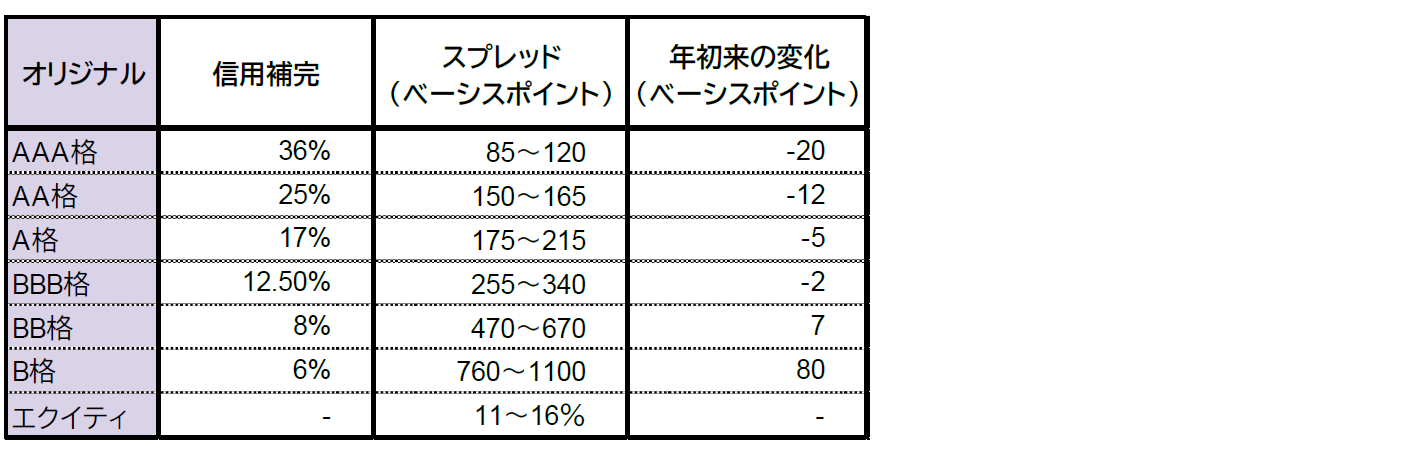

表1:米国のCLO 2.0(2010年以降に発行されたCLO)のスプレッド

出所:Citivelocityなど信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成(データは2025年11月20日現在)

為替ヘッジレートが約2.25%近辺で落ち着く可能性があるなか、米国債券市場の一部は、10年物利回りで1.60%に近づくとみられる日本国債との比較において、魅力的とみなされる可能性がある。日銀の最近のデータによると、地銀や保険会社はすでに為替のヘッジ比率を引き上げつつあり、また利回り上昇に伴って自国国債への再投資を拡大している。

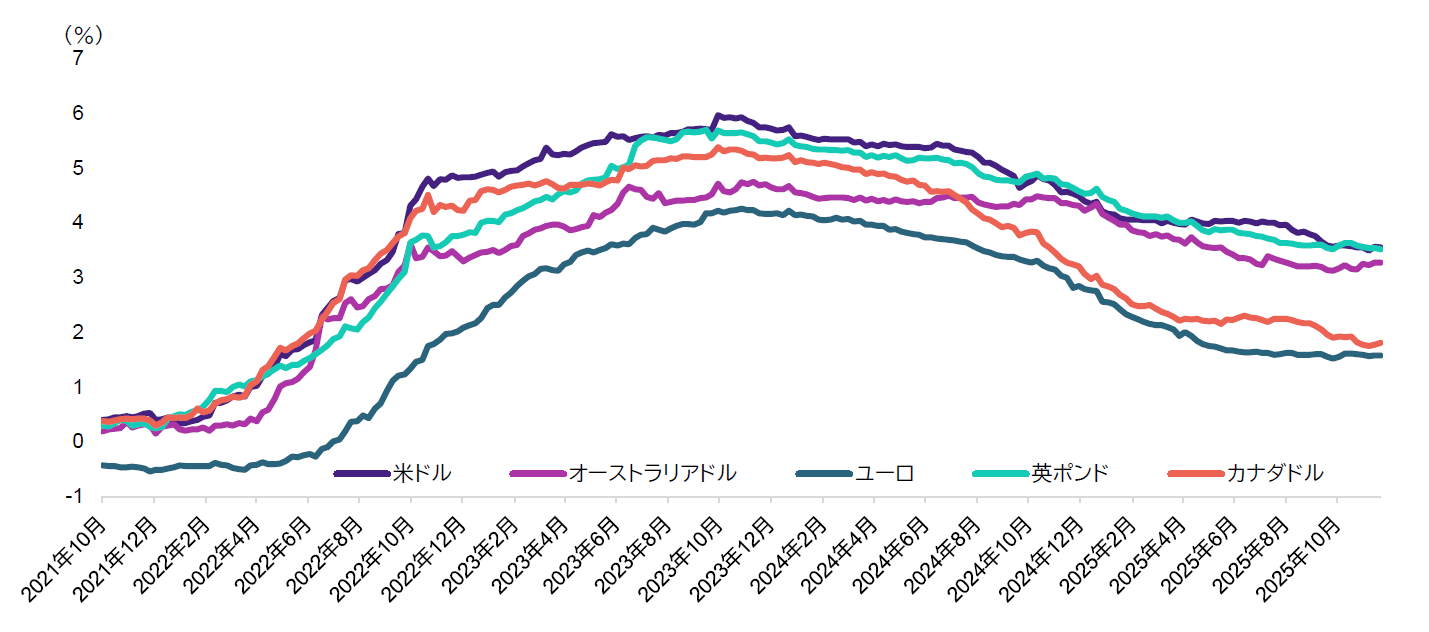

チャート2:対円での為替ヘッジコスト(3ヵ月)

出所:信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成(データは2025年11月21日現在)

政策面では、日銀が利上げをあと1回行う可能性があるものの、全般的なスタンスとしては金融政策の正常化を引き続きハト派姿勢で進めるとみられる。安倍元首相の政策路線を継承する高市新首相は、既存路線の踏襲を望むだろう。これを受けて、積極的な金融引き締めの可能性は限定的となり、日銀の政策変更によって円相場が大幅に変動するリスクも低下する。したがって、円安の是正は日銀のアクションよりもドル安によってもたらされる可能性が高いと考える。先進国ソブリン債市場では、選別的な投資機会を見出している。フランス国債は対ドイツ国債の利回り格差が歴史的に高い水準にあり、オーストラリアのクイーンズランド州政府債も対社債で割安に見受けられる。一方、英国については依然として判断がより難しい。

英国では今後も政治リスクが重要な要素

英国では、最近労働党内で党首交代論が浮上するなど、政策環境の不透明さが浮き彫りとなっている。この種の指導者交代を求める動きが過去に成功した例は殆どなく、今回の試みが本格化するかは不透明である。より明確なのは、政府が意義のある財政調整の道筋を依然示していないことだ。財務相は所得税を引き上げる意向がないことを繰り返し表明しているが、歳出圧力への対策は何も打ち出していない。このため、英国は2026年に向けて厳しい状況に置かれている。

政局は2026年5月の地方選挙後に不安定さを増すと予想しており、夏場までに重大な指導者交代劇が起きても不思議ではないだろう。つまり、足元で見られている英国国債のボラティリティ上昇は、これで終わりとはならない可能性が高い。英国国債はG10諸国のなかで最も割安なソブリン債となっているが、政治・財政面の不透明感の強さを考えればもっともと言える。現時点では、ポートフォリオで英国のデュレーション・リスクを引き上げるのに十分な材料はまだ見当たらず、国内環境は2026年を通じて不安定要因であり続けると予想している。

クレジット市場の振り返りと見通し

2025年のグローバル・クレジット市場は見事なパフォーマンスを見せた。投資家からの旺盛な需要や世界的に底堅い経済成長に支えられ、スプレッドは歴史的な水準まで縮小した。投資適格債市場ではBBB格の債券が最も高いパフォーマンスをみせ、ハイイールド債市場ではBB格がアウトパフォームした。スプレッドの縮小に加え、金利低下もクレジット市場の押し上げ要因となった。最大の焦点は、2025年の良好なパフォーマンスを2026年も再現できるかである。

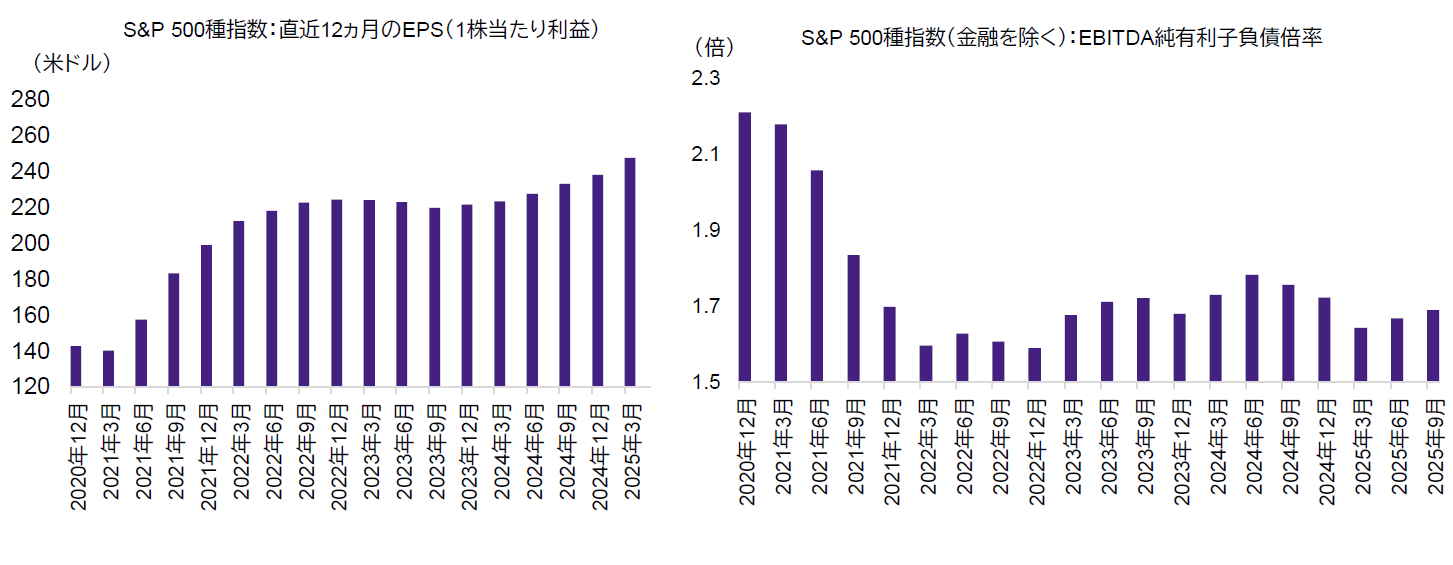

ファンダメンタルズの観点では、主要国の中央銀行の大半が利下げを継続するのに伴い、金融政策が経済成長の追い風となった。マクロ経済指標の底堅さは、(テクノロジー・セクター中心とはいえ)企業収益にも波及した。しかし、企業に有利な環境はM&A(合併・買収)活動の増加にもつながっており、一部のケースでは発行体の信用力低下をもたらしている。例えば、Kimberly & Clarkは、格付機関S&Pグローバル・レーティングによって格付け見通しが「安定的」から「ネガティブ」へと引き下げられた。とはいえ、当社では、ファンダメンタルズは安定を維持しクレジット市場を引き続き下支えしていくと予想している。

チャート3:ファンダメンタルズは安定を維持する見込み

出所:信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成(データは2025年9月30日現在)

需給面に目を向けると、スプレッドの縮小を支えた最も重要な要因は良好な需給環境だったとみられる。金利低下に伴い企業の債券発行は増加したが、それでも需要は供給を上回り続けた。この傾向は続くとみているものの、変化の兆候がないか注視していく方針である。

今後はセクターの選別がより重要になるだろう。当社では、公益事業など、国内事業の割合が高めで関税をめぐる不透明感の影響をより受けにくいセクターを引き続き選好している。また、自動車セクターをはじめ一部の景気循環セクターに投資妙味が出てきているとみており、新発債の発行を捉えて投資機会を探っていく。四半期決算が再び良好な内容となっている銀行セクターは、コア・ポジションとして引き続き有望視している。一方、テクノロジー・セクターについては、バリュエーションが割高でさらなる債券供給も見込まれるため、慎重姿勢を維持する。

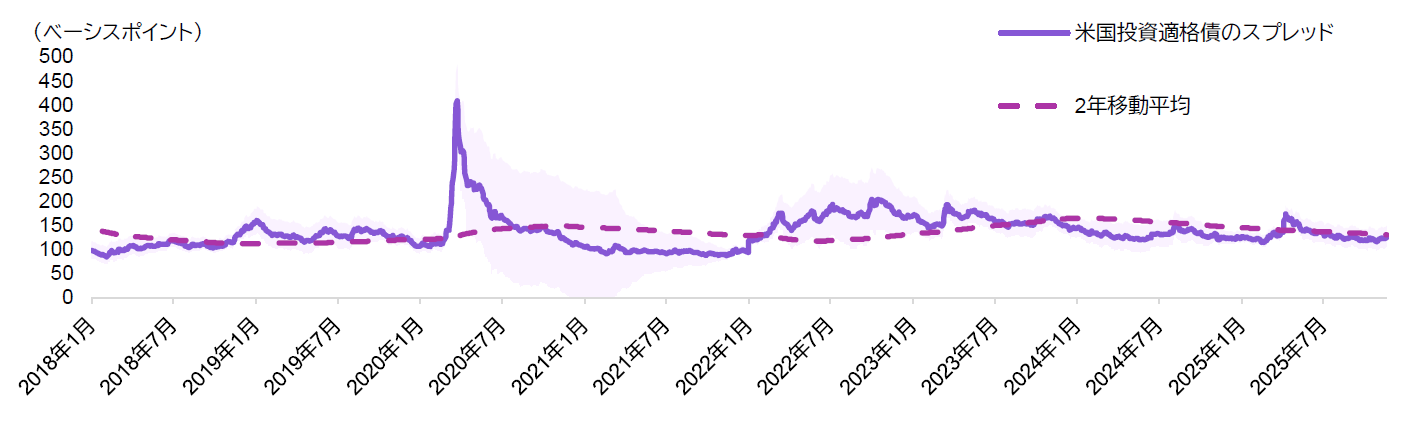

チャート4: 米国の投資適格債のスプレッドとその2年移動平均

出所:信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成(データは2025年11月現在)

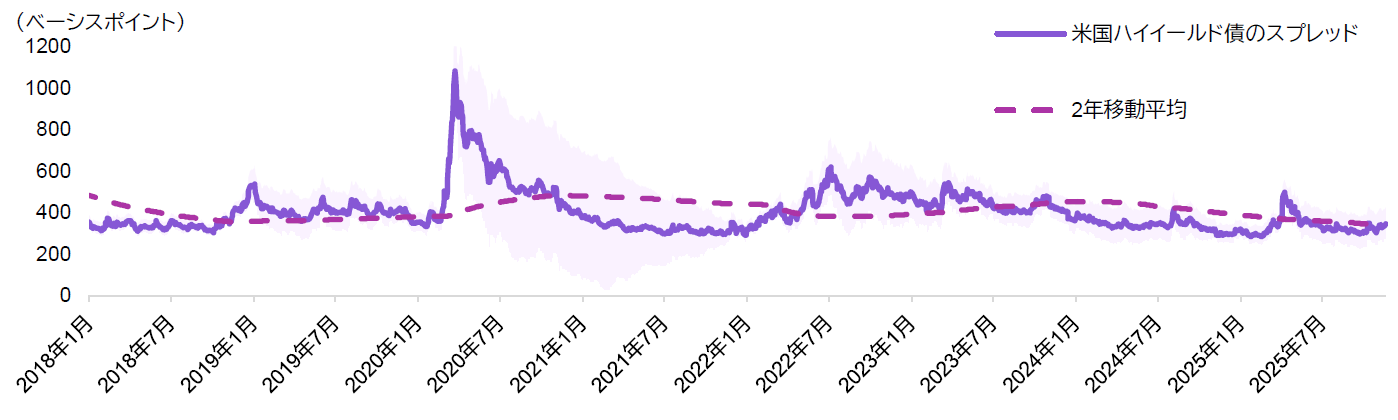

チャート5: 米国のハイイールド債のスプレッドとその2年移動平均

出所:信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成(データは2025年11月現在)

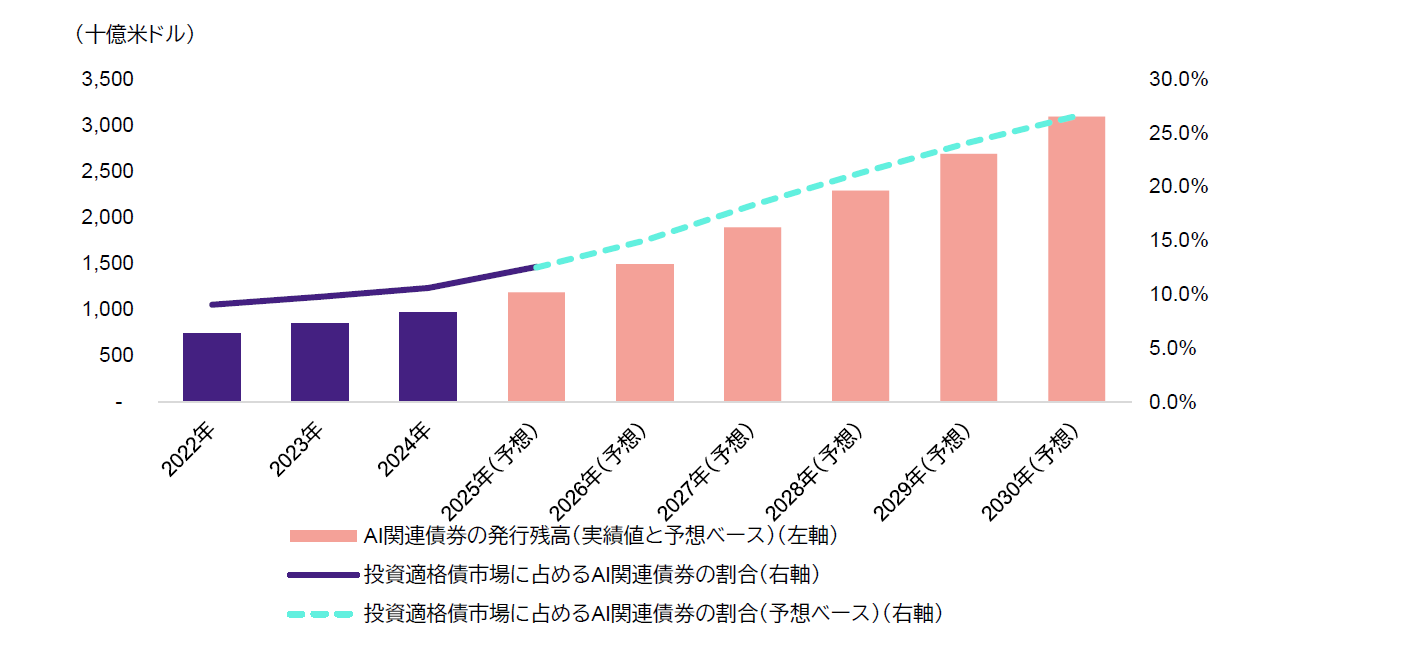

AI関連の新規発行は引き続き注目点

投資適格債のインデックスでは、AI関連の銘柄の占める割合が次第に高くなってきている。当社の試算によれば、近い将来、インデックスの3分の1近くがAI関連の資金調達のために発行された銘柄で占められる可能性がある。AAA格のMicrosoftのような自己資本比率の高い企業は引き続き順調に発行できるとみられるが、投資適格級の下位に位置するOracleのように負債比率が高めの企業は、ますます野心的になる設備投資計画の資金を調達しようとするにあたり、有利な条件での債券発行に苦戦するかもしれない。ハイパースケーラー(大規模なクラウドサービスを構築・運用する企業)が投資計画を実行しその成果を出すことができなかった場合、収益性やキャッシュフローが圧迫されかねず、より深刻なケースではハイイールド級へと格下げされるリスクがある。

クレジット市場で考慮すべきリスク

グローバル・クレジット市場の見通しは依然として概ね良好だが、いつもながら、注視すべきリスクが幾つかある。スプレッド縮小の主な要因となった資金流入は、流れが反転すれば市場の安定性に影響するだろう。ボトムアップの観点からは、最近のM&A活動やレバレッジド・バイアウト(買収対象企業の資産や将来のキャッシュフローを担保に借入金を活用して行う買収)の増加に注目が必要だ。これらはいずれも企業の信用力を低下させ得るため、銘柄の規律ある選別と発行体のファンダメンタルズの継続的なモニタリングがますます必要となる。それでも、総合的に考えて、ファンダメンタルズ、需給要因およびバリュエーションが2026年にかけてクレジット市場を引き続き下支えしていくと予想しており、FRBの追加利下げがトータルリターンをさらに押し上げるとみている。

為替市場のリスク

為替見通しは、米国の金融政策の方向性と密接に関連している。当社の基本シナリオとしては引き続き、FRBの政策転換によって短期金利が低下するのに伴い、ドルは緩やかに弱含むとみている。名目ベースのドル指数はここ数ヵ月ですでに大きく下落しているものの、実質実効為替レートは依然として並外れた強さを見せている。米国経済が競争力を取り戻して国内の製造業を支えていくには、ドル安がさらに進む必要があるだろう。米国が財政赤字と経常赤字の両方を抱えるなか、為替相場の調整は依然これらの不均衡の圧力を緩和するのに最も容易で効果的な手段である。

新興国市場の好調は一部で継続する見通し

ドル安に加え世界経済が大幅に悪化することなく緩やかな成長を続ける環境は、概して新興国市場の追い風となるだろう。新興国債券市場のボラティリティは、米国債などの先進国市場を大きく下回る水準にとどまっている。このような安定性を受けて、投資家はリターンの見通しをより立てやすくなっており、新興国債券への需要が高まっている。コロナ禍以降、新興国の各中央銀行は政策の信頼性を継続的に築いてきたが、それが投資家に評価され、新興国債券へは過去1年を通じて(資金フローの変動がより大きかった株式に比べ)安定した資金流入が続いた。2026年は債券の発行額がやや減少するとみるが、それなりの規模で続くと予想している。それでも、イールドカーブ全体にわたる利回りの安定性に対して重大なリスクをもたらすとは考えていない。

このような動向を特に良く表している例として、ブラジルが挙げられる。他国がすでに利上げを停止していた時期に、ブラジルの中央銀行は引き締めを継続したが、同国の債券市場は2025年に非常に優れたリターンを実現している。市場はすでに今後12~18ヵ月にわたって明確な緩和サイクルを織り込んでおり、イールドカーブの短期ゾーンは右下がりになっている。一方、長期ゾーンでは依然として二桁の利回りが提供されていることから、市場予想通り政策金利が引き下げられれば、キャピタルゲインに加えて魅力的なキャリー戦略やロールダウン戦略の機会が見込まれる。

FRBがより明確な緩和サイクルを示すことが待たれるなか、アジアの複数の市場は引き続き高水準の名目利回りを提供している。中欧では、ハンガリーで最近見られたように、散発的なインフレの再燃によって利下げサイクルが中断しているものの、いずれ追加金融緩和が実施されるとの見方を維持している。

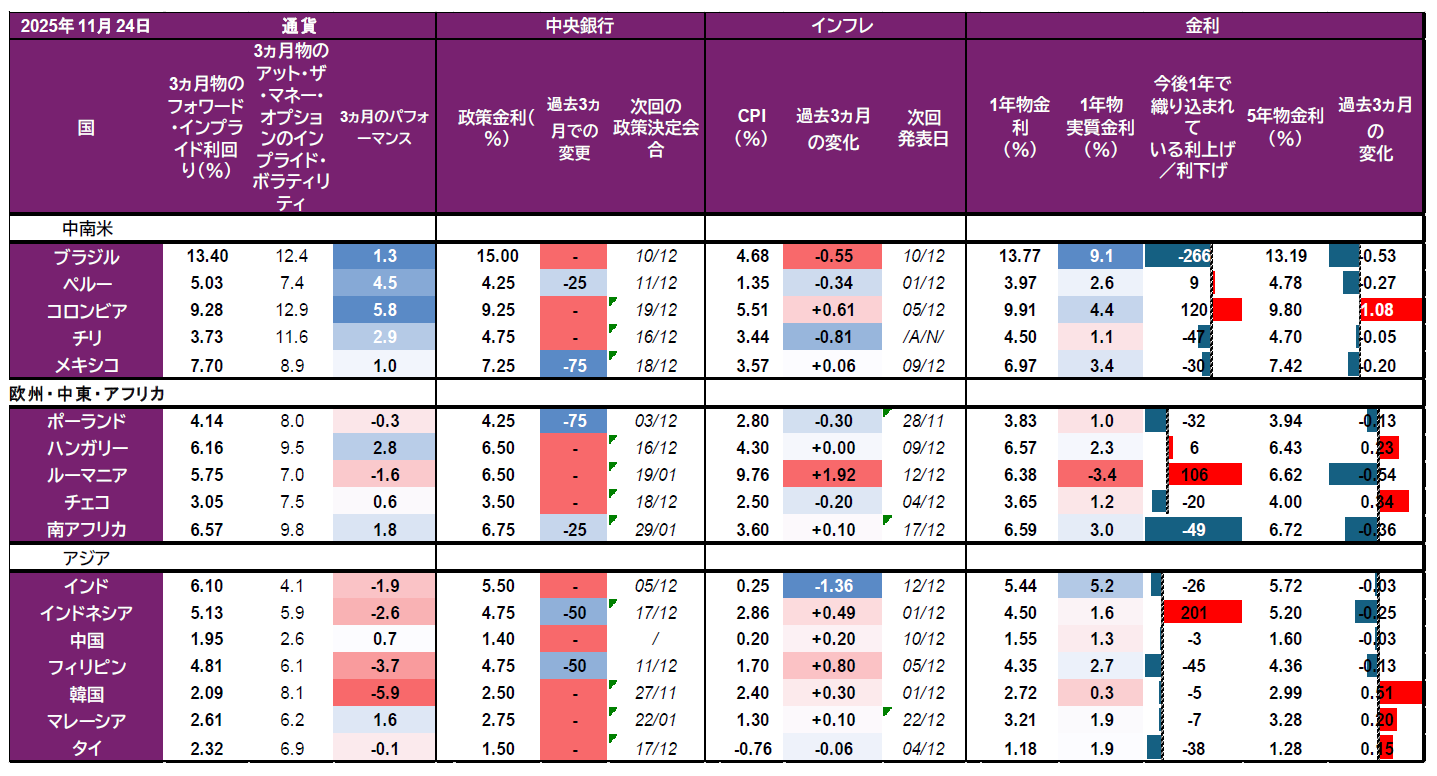

表2:新興国のヒートマップ

出所:信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成(データは2025年11月24日現在)

2026年にかけては、国の選別の重要性が増すだろう。投資家が注視していく必要があるのは、国内の政治サイクルと財政健全化の取り組みだ。加えて、特に緩和サイクルの終盤に差し掛かり2026年後半か2027年序盤に次の引き締めサイクルに入る可能性が示唆され始め得る一部の国については、政策転換のタイミングも注目点となる。債券発行の動向も引き続き注視すべき材料だ。一部の市場では、財政規律の緩みや選挙を意識した歳出を受けて長期ゾーンにさらなるリスクプレミアムが織り込まれることにより、イールドカーブのスティープ化が進む局面があるだろう。

G10通貨については、円相場が安定化する条件が整ってきたとみている。日銀が積極的な金融引き締めを行うとは予想しておらず、さらなる円安の進行は全面的なドル安の流れによって打ち消されるとみられ、為替相場はよりバランスの取れた状況となるだろう。そのような背景から、高水準の実質キャリー、政策の見通し易さの向上、継続的な資金流入が追い風となる高利回りの新興国通貨を選好する。また、特にFRBの金融緩和に伴い金利差が急速に変化する局面では、為替のクロスヘッジで選別的な投資機会が浮上すると考える。まとめると、為替市場がシフトしつつあるのは、ドル安や円の安定化が進むとともに、信頼できる政策基盤を有しイールドカーブが右上がりで正常化している新興国の通貨が継続的に下支えされる状況だ。環境は引き続きポジティブだが、バリュエーションが割高な水準にあることから、2026年を通じて、国・通貨の選別の強化と規律立ったレラティブバリューに基づくポジション構築が重要となる。

サステナブル債券とAI関連ディール

サステナブル債券市場には2026年にかけて複数の追い風材料がある。グリーンボンドが最近アウトパフォームしている要因は、主にドル安にある。グローバル債券市場全体では3分の2がドル建てであるのに対し、グローバル・グリーンボンド市場はおよそ3分の2がユーロ建てとなっている。2026年にかけてドル安が続けば、キャリーの下支え要因となる可能性がある。

チャート6:AI関連の債券の発行額と米国投資適格債市場に占める割合

出所:信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成 (データは2025年11月24日現在)

市場の構成も重要だ。特にAI関連の資金調達サイクルが加速するなかで、ラベル付きグリーンボンド(調達資金の使途が開示された環境関連プロジェクトに限定されている債券)市場と投資適格債市場全体とのあいだでは、重要な違いが生じてきている。最近のAI関連の債券発行はほとんどが米国に集中しており、その大半はサステナビリティ・ラベルが付与されていない。発行目的は企業の一般的な資金調達であり、グリーンボンド市場の領域には含まれないため、これが両市場の分岐点となる可能性がある。AI関連のディールが失速したり投資適格債市場の部分的なストレス要因となったりした場合、ラベル付きグリーンボンド市場が受ける直接的な打撃は限定的なものにとどまるだろう。また、ユーロ建て債券の比率が高いという市場構造も、米国の信用サイクルにおけるより投機的な要素からの一定の遮断効果をもたらしている。こうした状態が示唆しているのは、AI関連の資金調達サイクルが混乱を深めることとなった場合、グリーンボンドが相対的に安全な避難先になり得るということだ。通貨面でのサポート要因、米国の社債で最も発行供給量が多い分野への限定的なエクスポージャー、そして地理的によりバランスの取れた構造を兼ね備えているサステナブル債市場は、2026年にかけて有利な状況にあると言える。

注目すべき市場:ニュージーランド

ニュージーランドは、2026年に注目すべき先進国市場として際立っている。RBNZ(ニュージーランド準備銀行)は最も積極的な政策対応を行ってきた中銀の1つであり、2025年10月には予想外に0.50%の利下げを行うなど、迅速かつ大幅な緩和サイクルを実施している。これにより、通常は米国債の動向に左右されがちなニュージーランドの債券市場が、オーストラリアだけでなく米国をもアウトパフォームしている。

通貨については、国内の経済活動の鈍化を受けて足元で弱含んでいる。ニュージーランドの失業率は高止まりしており、大都市圏の家計は依然として圧迫されている。一方、農業部門は乳製品およびコモディティ価格の世界的な高騰を追い風に非常に好調で、これを機に債務を削減している。こうした二極化により経済全体としてズレが生じているが、ニュージーランドは金融政策の効果が迅速に波及しやすいメカニズムになっている。住宅ローンの大半が短期(通常1~3年)の固定金利であるため、金融緩和の効果が家計のキャッシュフローへと速やかに届きやすい。すでに実施された金融緩和の度合いからすると、いずれ景気のモメンタムが回復する下地は整っていると考える。

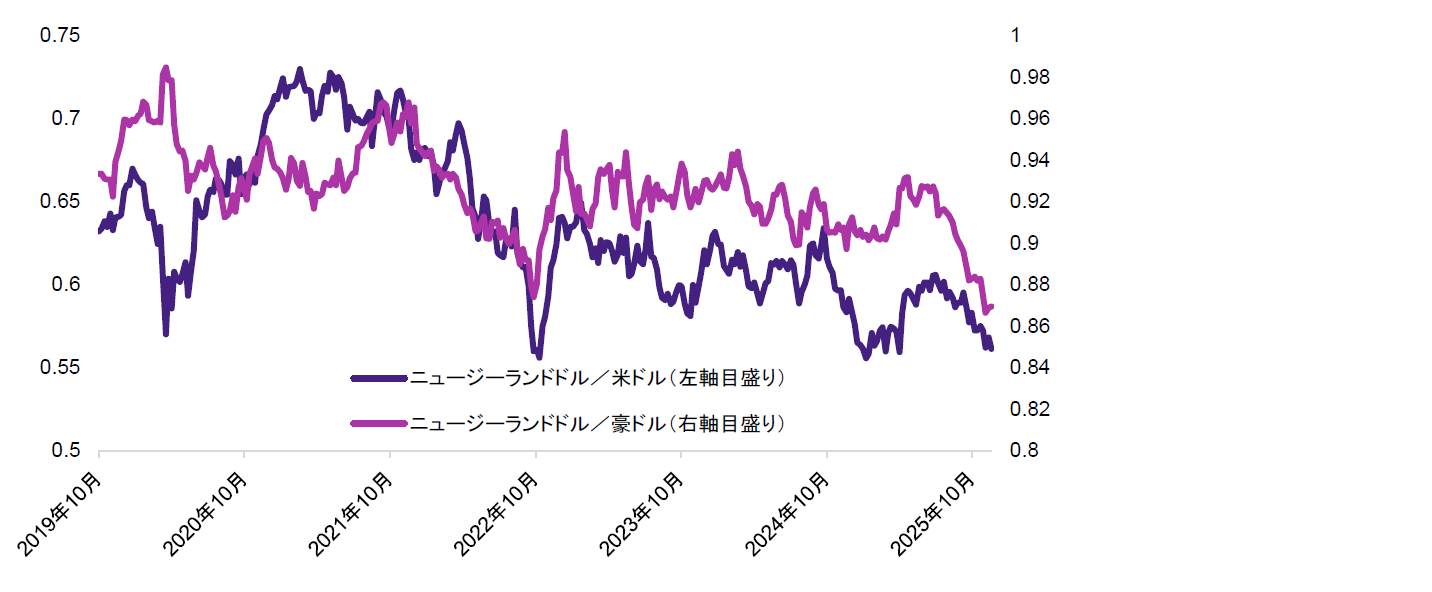

チャート7:ニュージーランドドルは数年来の安値圏にある

出所:信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成 (データは2025年11月21日)

ニュージーランドドルは、米ドルとオーストラリアドルの両方に対して数年来の安値圏にある。このバリュエーション・ギャップは、国内景気に回復の兆しが見え始め、緩和サイクルの終盤に差し掛かっていることをRBNZが示唆すれば、縮小に向かうと予想している。足元の市場では少なくとももう1回の追加利下げが織り込まれているが、当社では、RBNZには直ちにタカ派に転じないものの緩和姿勢を後退させ始める余地があるとみている。緩和サイクルの出口戦略を慎重に調節することができれば、金利の不安定化は回避できるだろう。

同国債券市場のキャリー、ロールおよび全体的な利回りは、引き続き魅力的な水準にある。イールドカーブがスティープであることから、今後数四半期のうちにRBNZの引き締めバイアス転換を市場が織り込み始める場合を考慮して、ボラティリティがより顕著な長期ゾーンよりも中期ゾーンでポジションを取る方が妥当だろう。当社では、サイクルの進行に伴いレラティブバリュー戦略が引き続き付加価値を生み出せる余地を見出している。ニュージーランドは、その金利・為替市場の構造的特徴から、2026年に注目していくべき国と言える。

まとめ

まとめると、2026年は世界の経済成長が緩やかに減速すると予想しており、、各国間での政策の乖離や貿易をめぐる根強い不透明感、そして世界の債券・為替市場におけるレラティブバリュー機会の変化を特徴とする年になると想定している。そうした環境を受けて、当社では、イールドカーブがすでに正常化している地域を中心に、金利水準が相対的に高い新興国通貨や現地通貨建てソブリン債を選好する姿勢を強めている。これらの市場は多くの先進国諸国に比べてキャリーが高く、イールドカーブの形状がより有利であるとともに、金融政策の先行きがより明確となっている。

引き続き主な注目点となるのは、米国の金融政策の見通しだ。FRBが3%近辺のターミナルレートに向けて利下げを進めれば、特に日本や欧州の投資家にとって為替ヘッジ・ベースでの米国資産は魅力度が増すだろう。その他では、ユーロ圏、日本、英国における金融緩和ペースの違いや新興国の信頼できる政策サイクルが、今後も為替動向や市場間の金利差動向を左右していくとみられる。

金利・クレジット物・通貨戦略を組み合わせた当社の総合的なアプローチは、このような環境に対応できるよう設計されており、地域・セクター間のミスプライシングを特定するのに役立つ。また、当社のグローバル・プラットフォームによって、政策環境や市場構造、投資家のポジショ二ングの違いを最大限に活かし、浮上するあらゆるレラティブバリュー機会を追求することが可能となっている。