本稿は2025年11月27日発行の英語レポート「Japan equity outlook 2026」の日本語訳です。内容については英語による原本が日本語版に優先します。

日本の株式市場は、高市新政権と日米関係の強化に支えられた追い風の政治・経済・政策環境で2026年を迎える。

コーポレートガバナンス・コードの改訂や大量保有報告の新ルールなどガバナンス改革が進めば、企業による効率的な資本活用が加速して利益が向上するとみられる。

株主エンゲージメントやM&Aがより活発化する環境下で、企業価値が引き出されるきっかけが継続的に生まれるだろう。

はじめに

昨年この時期、当社では2025年について、日本企業が世界からより大きな投資を呼び込むべく断固たる戦略的措置を講じる年になると予想した。この見方はおおむね現実化し、米国の示した関税措置が日本および世界全体の経済に与え得る影響への懸念にもかかわらず、市場はポジティブな状況が続いている。実際、日米交渉の前向きな進展、(主として少数のテクノロジー企業に集中しているとはいえ)米国経済の持続的な底堅さ、そしてそれを受けたAI(人工知能)関連投資の力強い拡大が相まって、日本株市場を下支えした。結果として、市場は大幅な上昇を見せ、TOPIX(東証株価指数)の年初来上昇率は2025年11月21日時点で18%を超えている。

政局の展開も投資家心理を方向付ける一因となった。2025年10月に予想外の形で高市政権が発足したのに加え、新連立内閣の初期の支持率が高いものとなったことから、国内経済の見通しに対する信頼感が強まった。こうした背景から、当社では2026年についても、企業がここ数年の前進をさらに発展させられる環境が整っており、日本株式市場が再び成長を見せる年となると考えている。

日米関係の強化

2025年2月にホワイトハウスで行われたトランプ米大統領と石破首相(当時)との会談では、日米関係の強固さが確認された。関税をめぐって緊張が高まった後も、日米両国は経済安全保障と防衛産業における共同開発でより緊密な協力関係を構築することを約束し、市場に安心感を与えた。このような戦略的関係は、高市首相の下でさらに強化され、日本企業に対する投資家の信頼を支え続けていくものと予想される。

高市新政権が推進する経済成長

10月の高市政権発足は、日本の政治・経済の方向性を決定的に転換させる出来事となった。初の女性首相を擁する新連立政権は、内需促進策として財政出動を実施する意欲を示し、17の戦略分野(表1参照)における官民投資の促進策の策定を通じて供給サイドの強化に注力する意向を示唆した。

これらの政策を補完するのが、規制緩和や若年層向けのより野心的な改革の推進を掲げる改革志向の「日本維新の会」との連立である。こうした要素が相まって、安定的で目的意識の高い政権運営への期待が広がっている。

表1:日本の新たな成長戦略

出所:内閣府の資料を基にアモーヴァ・アセットマネジメントが作成

政府はまた、日銀との緊密な連携も強調している。同中銀は既に、保有するETF(上場投資信託)の売却について長期的な方針を明確化することで不透明要素を一部払拭しており、市場がファンダメンタルズにより焦点を当てられる環境が整っている。金融政策は引き続き正常化の道を辿ると予想されるが、財政当局と金融当局はともに経済の持続可能な成長を支えていく姿勢で一致している模様だ。

政策手段は円安抑制に寄与する見込み

円相場の見通しも均衡してきている。政策当局は、過度の円安が輸入コストを押し上げ新たなインフレ圧力につながることを認識しており、したがって、政策手段を用いてさらなる大幅な円安の回避を図るのではないかと予想される。これを受けて、極端な為替変動が起こる可能性が低減され、企業と投資家の双方にとってより予測しやすい環境が整う。

近く発表されるコーポレートガバナンス・コードの改訂

日本のガバナンス改革の勢いは、2026年に再び加速する見通しだ。金融庁では2025年10月21日、コーポレートガバナンス・コードの次期改訂に向けた公式な議論を開始され、資本効率の改善と企業価値の向上に向けた日本の長年の取り組みが新たな段階に入ったことを示した。過去の改訂は2015年、2018年、2021年のそれぞれ6月に実施されていることから、2026年6月の発表が極めて有力視される。この時間軸での改訂が再び繰り返されるとすれば、ガバナンス改革は2026年前半の主要な投資テーマとなり得る。

特に注目される分野の1つが、保有現金の活用と開示である。日本には依然として多額の現金を保有する企業が多く、政策当局は取締役会に対し、株主価値を創出する形で資本活用を行うよう強く促しており、これが株主還元の拡大、設備投資、事業再編など、企業活動の活発化につながる可能性がある。こうした動きは、これまで多額の現金残高がバリュエーションの重石となってきた企業を中心に、株価の追い風になるとみられる。

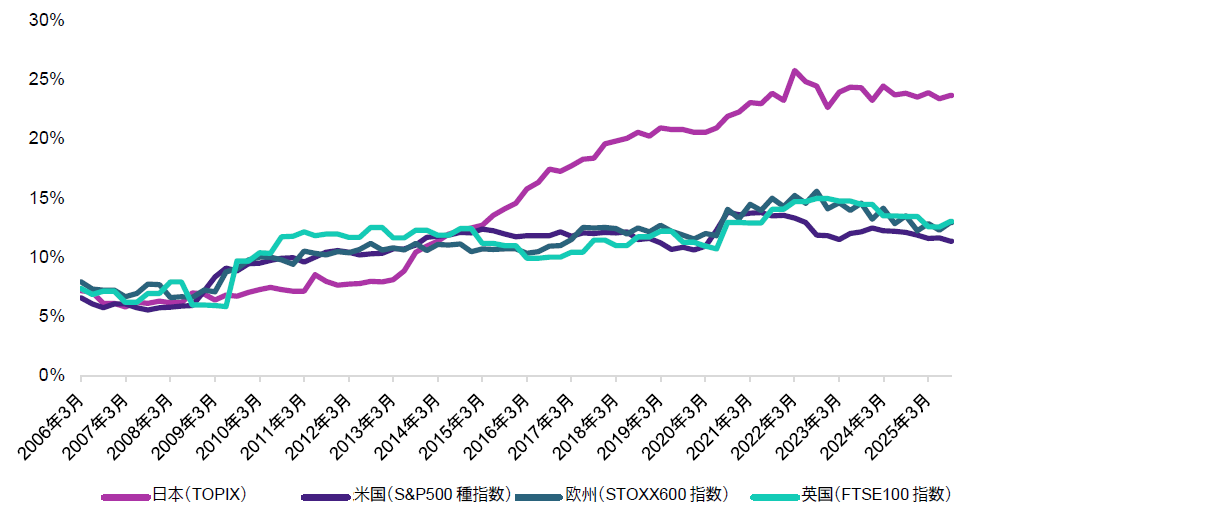

チャート1:企業の総資産に占める現預金の比率(日本と他市場の比較)

出所:信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成(データは2025年9月30日現在)

ガバナンス基準の強化が続くなか、余剰現金を抱え続ける企業に対しては圧力が強まっていくとみられる。これにより、従来ファンダメンタルズが堅調ながらも低バリュエーション・ゾーンから脱することができないとみなされてきた企業において、価値が引き出される可能性が浮上する。

株主エンゲージメントが活発化する環境

日本のガバナンス環境でもう1つ重要な側面となるのは、大量保有報告に関するルールが変更されることだ。2025年8月、金融庁は「大量保有報告制度における『重要提案行為等』・『共同保有者』に関する法令・Q&A等の整理」と題する新たな指針を公表した。この文書により、「重要提案」に該当する投資家の行動やそれを受けて企業が大量保有報告の開示を加速させる必要がある時期が明確化され、機関投資家と投資先企業とのあいだで建設的な対話が促進される。

この明確化は、アクティブ運用とパッシブ運用の両方を行っている大手の資産運用会社にとって大きな意義を持つ。重要提案の起こるタイミングをめぐる不透明感が後退することで、運用会社は、規制の解釈や潜在的利益相反を過度に懸念することなく、より自信を持って投資先企業とのエンゲージメントを行うことができる。2026年5月1日に施行予定の当該変更は、スチュワードシップ活動の強化、ガバナンス慣行健全化の促進、そして日本株式市場の長期的な魅力の強化につながると予想される。

株主アクティビズムとM&A市場の深化

コーポレートガバナンス改革の進展に伴い、株主アクティビズムは日本の株式市場を特徴付ける要素となっている。過去10年で、国内外の投資家が企業に対し資本効率の改善やバランスシートの活用強化を求める動きが顕著に増加している。こうした圧力は、特にコーポレートガバナンス・コードの改訂で現金の効果的活用の強化が求められる見込みであることから、2026年にさらに強まるとみられる。

同時に、日本の企業支配権市場は構造的変化を遂げつつある。経済産業省が2023年に示したM&A(合併・買収)ガイドラインを受けて、明確なガバナンス枠組みの下で「同意なき買収」アプローチがより容認されるようになった。これによって、買収手法の多様化が進むとともに、企業がM&Aをより中核的な戦略ツールとして検討しやすくなっており、その結果、企業支配権をめぐる競争は着実に激化している。

このような状況の変化を如実に示したのが、2025年の国巨(Yageo)と芝浦電子の一件である。台湾の電子部品メーカーでAppleの主要サプライヤーであるYageoは、競争力の高いセンサー・計測技術で知られる芝浦電子を買収しようと、TOB(株式公開買付け)に乗り出した。この買収提案は実質的には外国企業による日本企業の敵対的買収であったが、日本政府は最終的にこれを容認した。2025年10月3日、Yageoは支配権の獲得に必要な株式を確保したと発表した。これが自民党総裁選の前日というタイミングであったため、本件は本来なら集まったであろう注目をメディアから得ることはなかったが、日本のコーポレートガバナンスと外資型買収への姿勢における分水嶺として記憶されるだろう。

この事例は、2023年のガイドライン導入以降顕わになっている環境の活発化も浮き彫りにしている。複数の「同意なき買収」提案が行われ、すべてが成功したわけではないものの、多くのケースで戦略的対応が促され最終的に株主利益に寄与する結果となった。当初の敵対的買収提案が「ホワイトナイト」(友好的な買収者)からのより高値での対抗提案を誘発し、価格競争が進んで既存投資家にとってより良い結果につながった事例もあれば、企業がガバナンスや戦略の変更で自社の立場を強化したことにより、企業価値が高まった事例もある。

こうした動向を考え合わせると、アクティビズムとM&Aは2026年を通じて引き続き重要なテーマになると思われる。ガバナンス改革、規制枠組みの明確化、企業支配権をめぐる競争の激化が相まって、日本株式市場全体にわたり価値実現の新たな道筋が生まれつつある。

まとめ

日本は、1年前に多くが予想していたよりも良好な経済・市場環境で2026年を迎える。高市政権は財政による着実な支援、規制改革、日銀との連携を通じて、より信頼される国内環境の構築に貢献している。政策による追い風、ガバナンス基準の明確化、企業支配権市場の活発化が相まって、継続的な企業改革と長期的な成長の強固な基盤をもたらしている。大量保有報告に関する新ルールも、機関投資家と企業とのあいだでより効果的なエンゲージメントを促進し、スチュワードシップおよびガバナンスの実行強化につながるだろう。

株主アクティビズムとM&A活動も、日本の企業環境の進化に伴い継続していくとみられる。M&Aガイドラインの改訂と敵対的買収提案へのより容認的な姿勢の影響として、買収の成功や競合提案による買収価格の上昇を通じた価値創出の機会が増えていくだろう。こうした動向を総合的に勘案すると、日本の株式市場にとって良好な環境がもたらされ、2026年もポジティブな年になると思われる。

個別銘柄への言及は例示のみを目的としており、当該戦略で運用するポートフォリオでの保有継続を保証するものではなく、また売買を推奨するものでもありません。