本稿は2025年11月27日発行の英語レポート「Global multi-asset outlook 2026」の日本語訳です。内容については英語による原本が日本語版に優先します。

- 米FRBは市場予想ほど積極的に利下げを進めない可能性があり、当社では2026年はリスク資産についてより慎重な見方をしている。

- バリュエーションは歴史的にみても高水準での推移が続いており、短期的な成長シグナルは良好も、長期的なリターンをめぐる懸念が強まっている。

- インフレ再燃を受けて長期国債には慎重な姿勢、イールドカーブがスティープ化しているソブリン債に注目。

- 債券と株式が正の相関を示してボラティリティが増幅される可能性があり、イールドカーブの中期ゾーンの債券や米ドルが重要な分散投資先となり得る。

- 米ドルは、ポジティブ・キャリーやリスク資産との逆相関が追い風となり、際立った分散投資効果を発揮すると期待される。

2026年の見通し

2025年が終わろうとしているなか、振り返ってみると今年の金融市場は荒れ模様ながらも堅調な展開となった。米国による世界各国への追加関税発動が景気に大きな影響を及ぼすと懸念されたものの、2025年は企業収益が増加し、株式のバリュエーション指標も上昇した。株価は割高な水準に達しており、2026年の見通しには幾分陰りがみられている。経済成長は好調な様子だが、多くのアナリストは株式市場の割高感を指摘している。当社では、米FRB(連邦準備制度理事会)が市場の予想ほど利下げを進めるかについて確信が持てないことから、リスク資産に対してより慎重な見方をし始めている。

グロース資産:株価バリュエーションと企業収益を組わせた場合

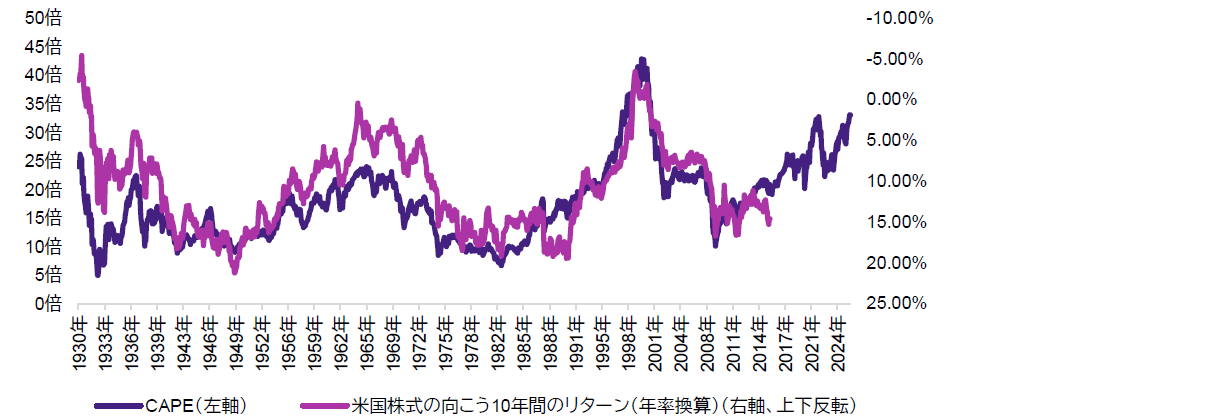

2025年の株式市場は、4月に米国が「解放の日」と称して相互関税を発動したことを受けてボラティリティが高まったものの、好調なパフォーマンスを示しており、MSCI All Country Worldインデックスの上昇率は本稿執筆時点で19%を超えている。PER(株価収益率)は上昇し、株式市場のバリュエーションは高水準に達している。そうした動きの中心となってきたのが米国市場だ。足元でS&P500種指数の予想PERは22倍で推移しており、過去にその水準を上回った局面はわずかしかない。多くの専門家はこの指標を用いて、市場が割高な状況にあり、波乱やITブームを彷彿とさせるバブル的状況に陥りやすいと説明している。AI(人工知能)ブームが最終的に同様の結末へと向かうかはまだわからない。しかし、歴史を振り返れば、そうした見解の根拠は容易に理解できる。バリュエーション水準が高くなればなるほど、その後10年間にわたってリターンが低迷する可能性も高くなるものだ。

チャート1:米国のCAPE*と米国株式の10年間の年率リターンの比較

※CAPEは、ノーベル経済学賞受賞者のロバート・シラー氏が考案した景気循環調整済み株価収益率で、シラーPERとも言われる。

出所:信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

ただし、上チャートに示したCAPEが長期的なバリュエーション指標であるのに対し、市場やメディアは大幅に短い時間軸で動く傾向があり、「(過去はさて置き)足元でどうなのか」という姿勢になりがちであることを覚えておかなければならない。また、バリュエーションは割高な水準にあるものの、当面のマクロ環境は依然としてリスクテイクを後押ししているように見受けられる。米国経済には、企業の増益を支えるとみられる複数の好材料がある。景気の勢いを維持するために足元でFRBが利下げを実施していること、減税を受けて2026年序盤には消費が改善する見込みであること、そして米連邦最高裁判所がトランプ大統領の関税を違法と判断する可能性が高まっており、貿易が後押しされる可能性もあることなどだ。

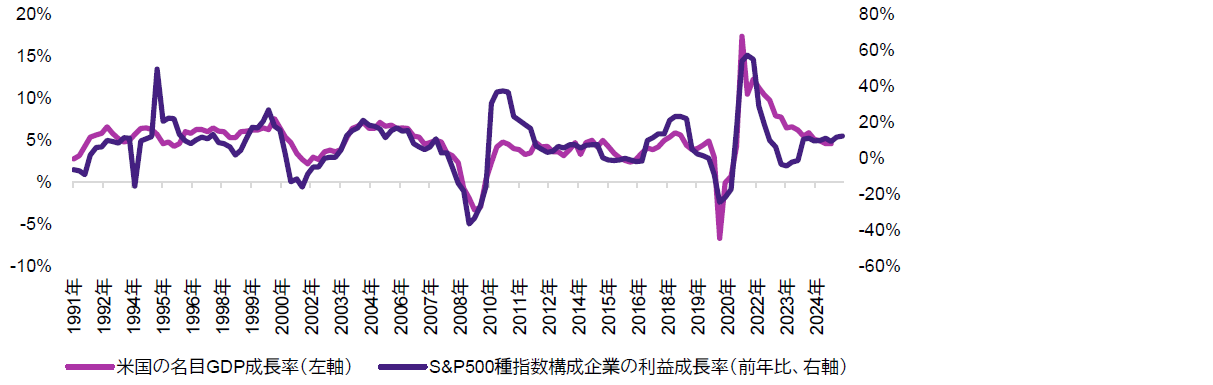

景気の現状を示す一致指数もこの見解を裏付けており、アトランタ連銀のGDPNowモデルは今四半期のGDP成長率を4%と予測している。インフレ率は3%と安定的に推移しており、名目GDP成長率が2000年代半ば以来の良好な水準に達する状況は整っている。下のチャート2は、米国の名目GDPと企業利益の伸び率の関係を示したもので、名目GDPが大きく伸びるときには企業の増益率も2桁台に達していることが多い。このように、バリュエーション指標のみに基づいて判断することは難しいと言える。長期的な利益成長は株式市場のパフォーマンスの原動力となる傾向があり、良好なマクロ環境は株価の支援材料になるとみられるからだ。

チャート2:S&P500種指数構成企業の利益成長率と米国の名目GDP成長率の推移

出所:信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

こうしたことから、FRBの動向は株式の投資判断を左右する重要な要素となる(詳細は後述)。高水準のバリュエーションは株式に対する慎重姿勢を強める要因となる一方、好調なGDP成長率は強気姿勢を強める要因となるからである。FRBが市場予想通りに積極的に利下げを進める場合、当社では2026年に株式の選好姿勢を一段と強める可能性が高い。ただし、インフレが予想以上に高止まりする可能性もあり、このシナリオが現実になる可能性は低いと見受けられる。したがって、リスクを警戒する見方を強めており、インフレ圧力が根強いなかでも金融環境が明確に緩和されるかを見極めるべく、FRBからのシグナルを待っている。

米国以外では、概してバリュエーションがそれほど極端な水準にはなく、欧州の公益事業などのセクター、また、シンガポール株式や英国株式はバリュエーション水準やベータ値が相対的に低いことから、よりディフェンシブな特性を発揮するとともにより高い配当利回りをもたらしている。

債券、インフレ率、そしてFRB

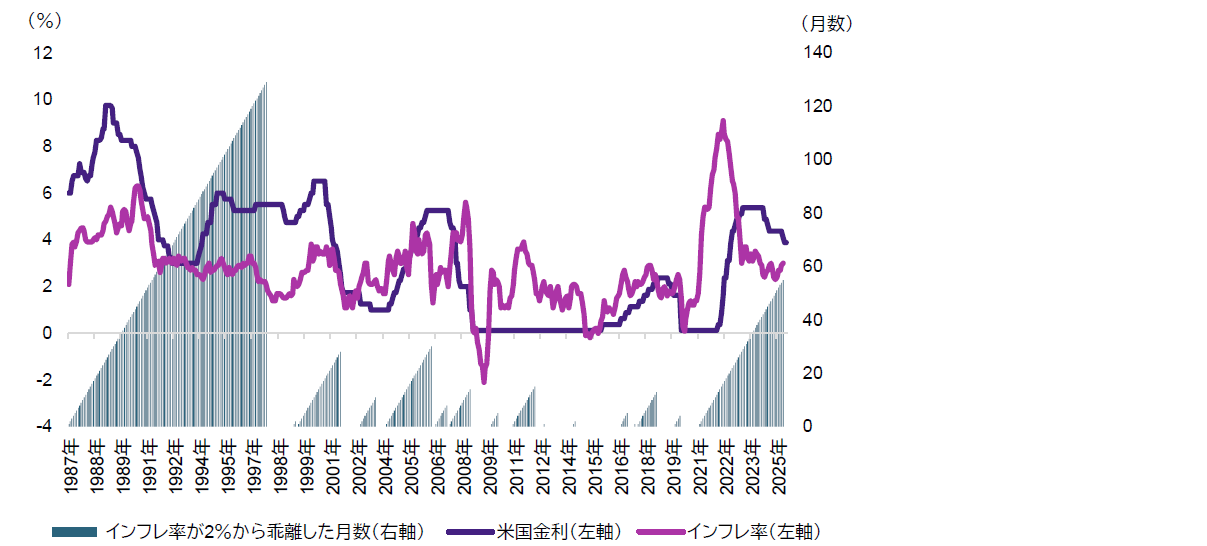

ポートフォリオを構成するディフェンシブ資産の側においても、同様の問題が見通しを曇らせている。トランプ大統領がFRBに利下げを迫っているものの、慎重な対応が求められる経済情勢下にあるためだ。インフレは予想以上に根強い状況にある。コモディティ相場の再上昇や関税を受けた値上げ、米国政府の財政赤字が対GDP比約6%にのぼることを考慮すると、インフレが本当に収束したのか疑問視するのが妥当だろう。チャート3が示すように、インフレ率がFRBの2%目標から乖離してきた期間は55ヵ月となり、インフレが従来考えられていたほど一時的ではない可能性が示唆されている。これほどのインフレ率の高止まりは1990年代半ば以降みられていない。当時、実質金利はITバブル崩壊まで引き締め的な水準での推移が続いていた。

チャート3:米国のインフレ率が2%から乖離した期間(月数)

出所:信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

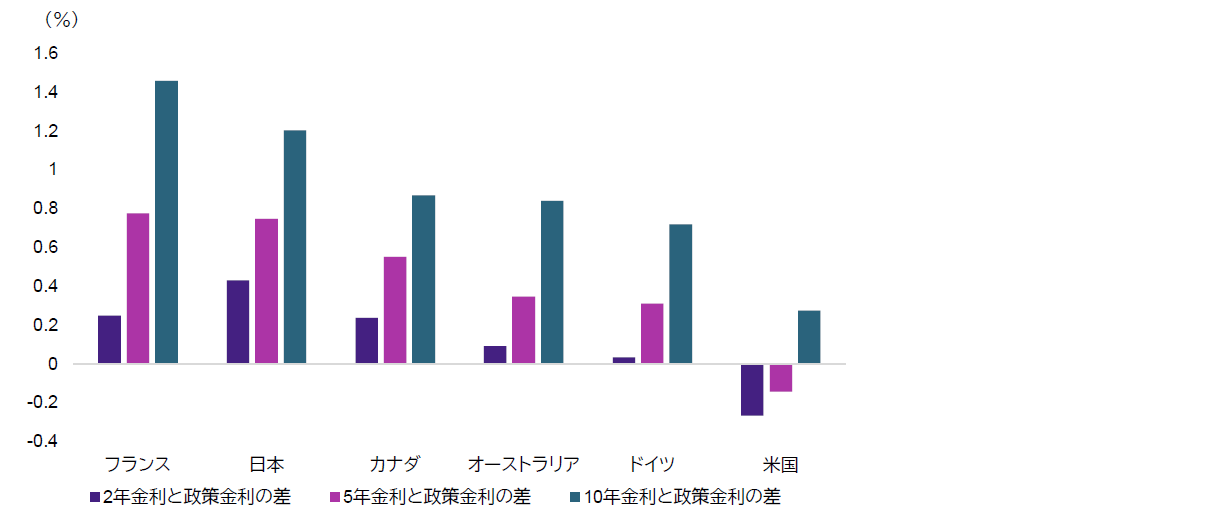

また、米国外では複数の主要中央銀行が追加緩和の一時停止段階に達しつつあるようだ。足元の市場では、カナダ、ユーロ圏、オーストラリア、ニュージーランドの政策金利が12ヵ月先まで据え置かれるとの見方が織り込まれており、利下げが織り込まれているのは英国と米国だけだ。世界的に金融環境が緩和されて景気を支える見通しではあるものの、FRBの利下げ期待が見直される展開となれば世界の金利市場に悪影響を及ぼすだろう。当社では引き続き、今後6~12ヵ月間のインフレ加速リスクに備えて、イールドカーブがスティープ化している国の中期ゾーンの債券に注目しており、現在はカナダや日本などの国に焦点を当てている。

チャート4:世界の主要国のイールドカーブ

出所:信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

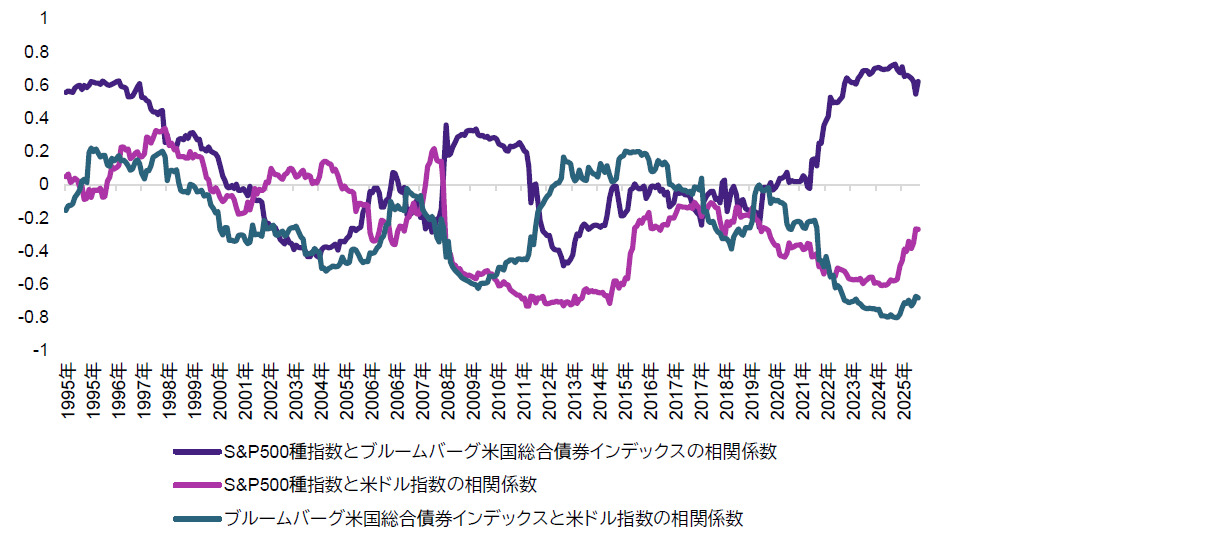

このように政策金利見通しのハト派色が弱まっていることに加え、債券と株式は引き続き正の相関関係を示している。マルチアセット・ポートフォリオにおいては、長期債を組み入れることでボラティリティが増幅される状況となっており、長期債の分散投資効果が低下している。こうした債券と株式の相関関係は市場の上昇局面ではプラスに働く場合もあるが、市場の下落局面ではその悪影響を即座に痛感することになるだろう。一方、米ドルのロングポジションは債券と株式の両方に対する分散効果を発揮しており、タカ派的な政策金利動向を受けて債券と株式がともに冴えない展開となる場合に備える有効な手段となり得る。

チャート5:米国債券・株式は引き続き正の相関関係を示している

出所:信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

2022年にFRBが最後の利上げを実施して以降、米ドルは12ヵ月先の政策金利の市場予想に概ね沿って推移してきた。市場で大幅利下げ観測が広がると米ドル安が進み(チャート6参照)、世界の景気を下支えしてきた。米国のインフレ率が3%を上回って推移し続け、政策金利も同水準を上回り続ける場合、他の通貨に対するポジティブ・キャリーが引き続き米ドルの追い風になるとみられる。幅広い金融資産と逆相関の関係にあることからも、米ドルはポートフォリオを構築する際の効果的な投資先となり続けている。

チャート6:米ドルは再び上昇するか

出所:信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

まとめ

以上を総合し、マルチアセット・ポートフォリオの観点から慎重なスタンスを強めており、長らくプラスに維持してきた株式のスコアを中立に引き下げている。さしあたって2026年は経済成長が堅調に推移しそうな兆しがあり、企業収益の伸びを支えるとみられるものの、バリュエーションが割高な水準にあることから様子見モードを維持している。FRBが市場予想通りに利下げを進める場合、債券と株式の両方に有利な状況となる可能性が高いだろう。しかし、インフレが高止まりして中央銀行がよりタカ派的な対応を迫られる場合、2026年は市場のボラティリティが高まる展開となる可能性がある。