2025年の世界の株式市場の振り返り(2025年1月2日~2025年12月31日)

- *WM/ロイターのロンドン市場16時のデータ

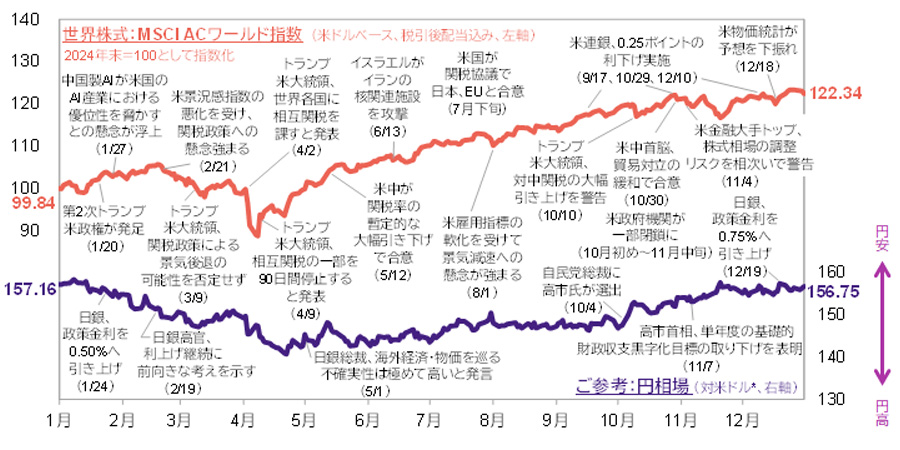

MSCI ACワールド指数(米ドル・ベース、税引後配当込み)の年間騰落率は+22.3%と、3年連続の上昇(21年:+18.5%→22年:▲18.4%→23年:+22.2%→24年:+17.5%)となりました。

以下では、同指数の動きを中心に、世界株式相場の1年を振り返ります。

上半期

世界株式相場は、米トランプ政権による規制緩和や減税への期待が高まる中、2月中旬にかけて上昇基調で推移しました。しかし、2月下旬以降、米関税政策に対する懸念が強まると下落基調へ転じ、4月上旬に米国が相互関税を発動すると、一段の調整を余儀なくされました。もっとも、その後、米国が相互関税の一部について停止を発表し、景気の先行きに対する警戒感が後退すると、世界株式相場は下げ止まりました。さらに、4月下旬以降は、米中が関税率の暫定的な大幅引き下げで合意したことに伴い、米関税政策への警戒感が後退したほか、ハイテク企業の決算を経て、AI(人工知能)需要への期待が強まったことなどを背景に、世界株式相場は回復傾向を辿りました。

下半期

7月以降は、米景気減速への懸念や米中対立に関する警戒感の強まりなどに伴い、一時的に下落する場面が散見されました。しかし、米国と主要貿易相手国の通商協議に進展がみられたことや、ハイテク企業を中心に企業業績が堅調さを保ったこと、さらには米追加利下げ観測が強まったことなどが追い風となり、10月末にかけては概ね上昇基調となりました。11月以降の世界株式相場は、ハイテク企業の株価の過熱感が意識され、軟調に推移する場面もあったものの、米国での追加利下げ観測やインフレ懸念の後退などを支えに持ち直し、高値圏での推移が続きました。こうした中、12月下旬には、米S&P500指数や、ストックス欧州600指数などが最高値をつけました。

- 信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成

- 上記グラフ、データは過去のものであり、将来を約束するものではありません。

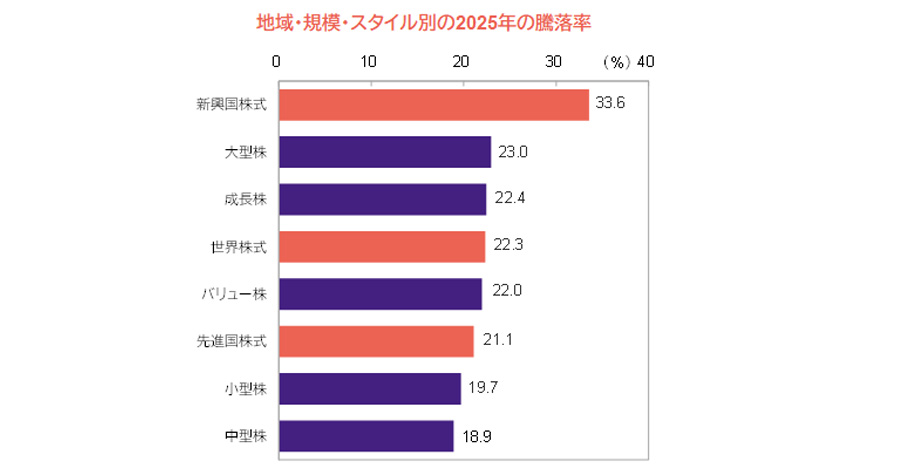

- 米巨大ハイテク企業群の堅調なパフォーマンスに支えられ、それらが属する、成長株、大型株が引き続き堅調に推移しました。

- しかし同時に、大型・成長株への投資資金の集中を見直す動きもみられ、規模・スタイル別の騰落率の差は2024年と比べると縮小しました。

- また、米国からの地域分散のニーズが高まる中、米ドルの軟化や、割安感に注目した資金流入などが追い風となり、新興国株式が騰落率で先進国株式を上回りました。

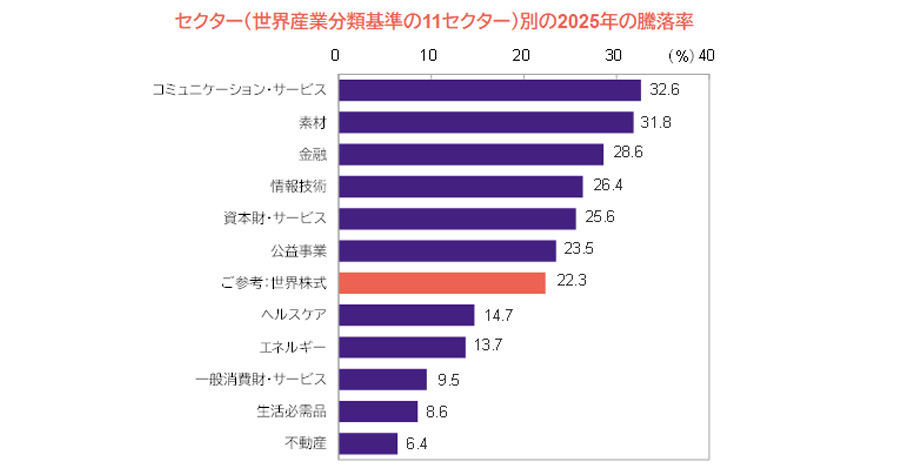

- AI普及への期待が高まる中、コミュニケーション・サービスや情報技術が上位となりました。

- 金や銅などの価格上昇の恩恵を受ける企業を中心に、素材も堅調でした。

- 投資銀行部門や市場取引部門の好調を背景に、金融の上昇も目立ちました。

- 一方で、インフレによる消費者の慎重な態度や関税の影響などを受けて、生活必需品や一般消費財・サービスはやや低調でした。

- 不動産は、コロナ禍以降の労働スタイルの変化を受けたオフィス需要の低迷などが重荷となり、最下位となりました。

- いずれも信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成

- 世界株式:MSCI ACワールド指数、先進国株式:MSCIワールド指数、新興国株式:MSCIエマージング・マーケット指数、その他の指数:MSCI ACワールド指数を構成するサブ指数(いずれも米ドル・ベース、税引後配当込み)

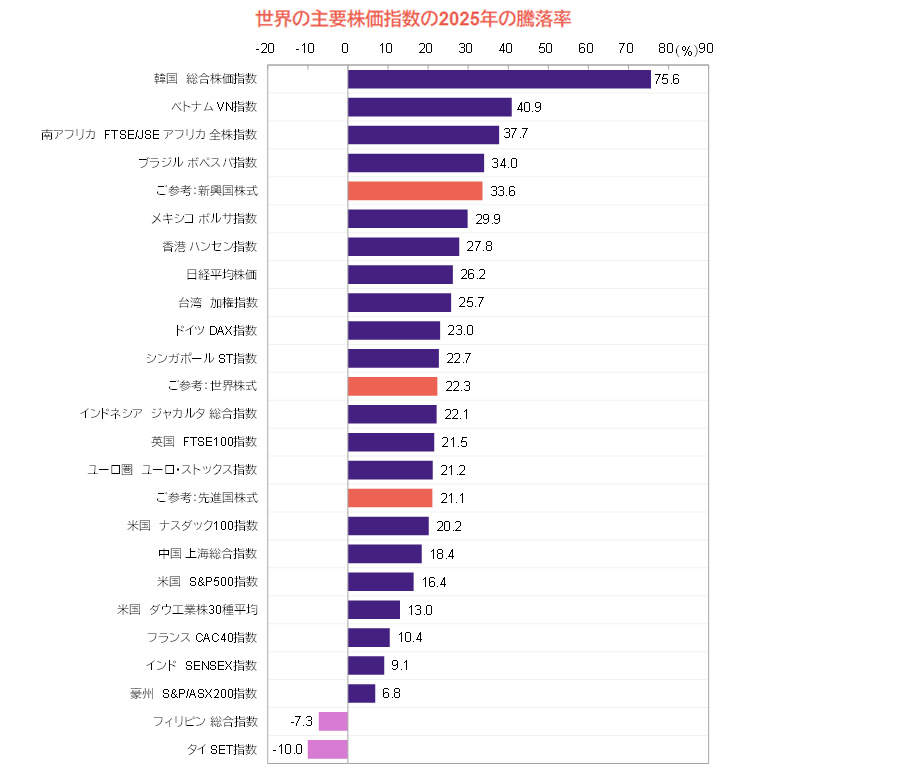

- 韓国は、AI関連需要の拡大を受けた半導体メモリ市況の好調や、政府主導の企業統治改革への期待などを追い風に、顕著に上昇し、最高値をつけました。

- ブラジルは、鉱業セクターの良好な決算内容や、同国の中央銀行が2026年に金融緩和に転じるとの期待などを背景に、堅調に推移しました。

- 中国当局によるハイテク産業への支援姿勢や景気刺激策への期待が高まる中、世界の主要国・地域と比べて割安感があった香港の反発も目立ちました。

- インドは、経済改革への期待から上昇したものの、米国との関税交渉の難航などが重荷となり、相対的に冴えませんでした。

- フィリピンは大規模汚職の発覚や景気減速、タイは観光業の不振や政局混乱が懸念され、ともに下落しました。

- 信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成

- 世界株式:MSCI ACワールド指数、先進国株式:MSCIワールド指数、新興国株式:MSCIエマージング・マーケット指数(いずれも米ドル・ベース、税引後配当込み)、その他の指数は現地通貨ベース

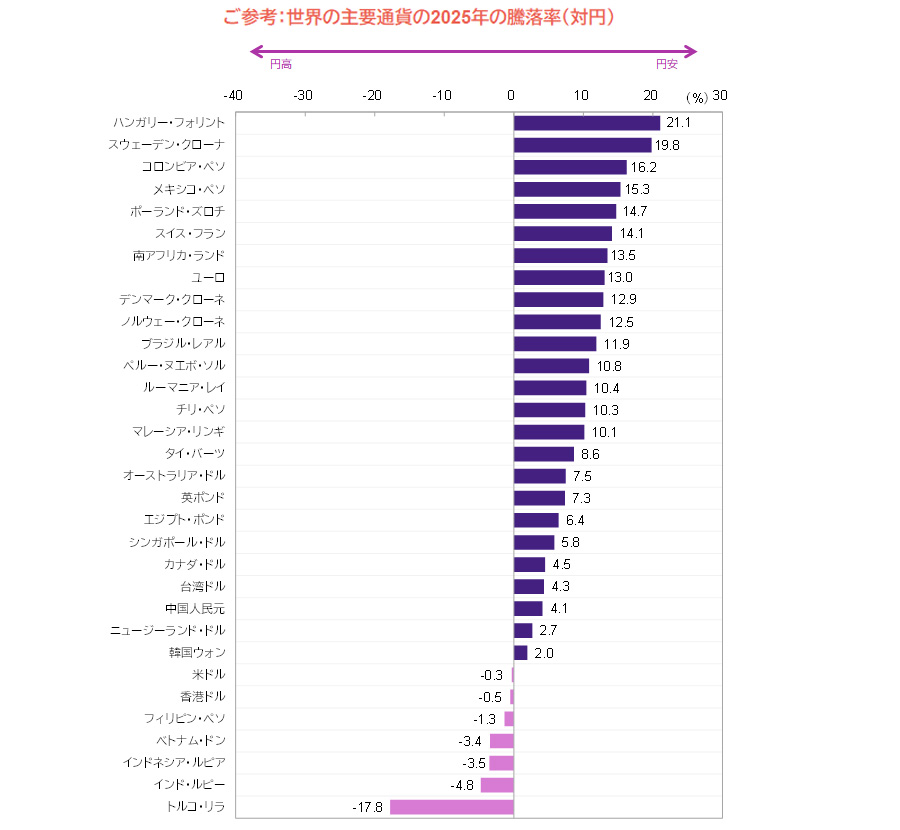

- 米トランプ政権の政策を巡る不透明感の高まりなどに伴い、米国からの地域分散のニーズが高まったことから、米ドルは主要通貨に対して相対的に弱含み、対円でもほぼ横ばいとなりました。

- こうした中、貿易の対米依存度が低い北欧・東欧の通貨が注目を集め、特に金利水準が高いハンガリーや防衛産業に強みを持つスウェーデンの通貨の上昇が顕著でした。

- メキシコの通貨も、米国との対立の一服や安定的な金融政策などが好感され反発しました。

- 一方でアジアでは、貿易依存度の高さが通貨への重荷になりました。個別では、財政政策への懸念が台頭したインドネシア、米国との関税交渉が難航したインドの通貨などが下落しました。

- トルコの通貨は、慢性的なインフレや内政不安などが重荷となり、2025年も大幅に下落しました。

- 信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成

- 上記グラフ、データは過去のものであり、将来を約束するものではありません。

アモーヴァ・アセットマネジメントの2026年の想定

景気:不確実性は高いが、プラス成長が継続

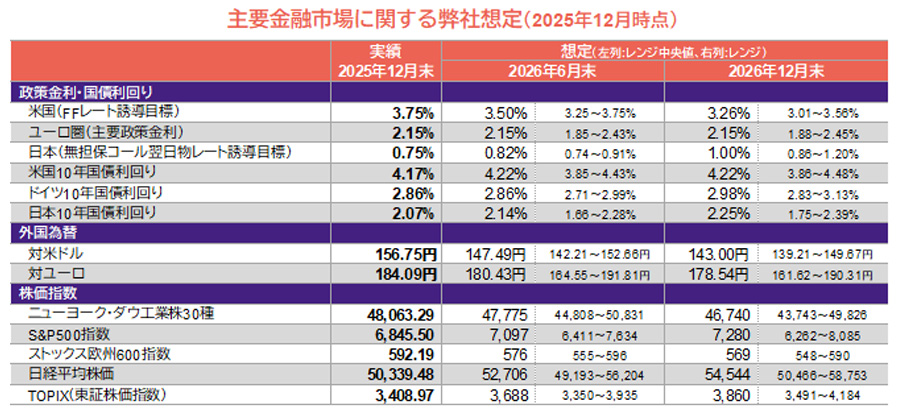

- 弊社は、主要国・地域の経済について前向きにみており、総じてプラス成長を維持すると想定しています。しかし、米国景気が底堅いとはいえ、徐々に減速するほか、先行きの不確実性は高いと考えています。

- 金融政策については、米国では2回(1回あたり0.25ポイント)の利下げ、日本では1回の利上げ、ユーロ圏では政策金利の据え置き継続を見込んでいます。

国債と為替:日本の10年国債利回りは、緩やかに上昇し、円は強含みで推移

- 10年国債利回りについては、拡張的な財政政策の影響が世界的にみられます。こうした中、米国では利下げにもかかわらずほぼ横ばい、ドイツではやや上振れ、日本では、利上げ継続を背景に、年末で2.25%程度と、緩やかな上昇を想定しています。

- 為替については、日米金融政策の方向性が違う中、円が強含む展開となり、年末時点では1米ドル=143円程度と想定しています。

株式:企業業績改善の一方で、欧米での過熱感に留意だが、日本は構造的好材料を支えに堅調

- 米国では、企業業績の拡大に加え、AI関連の長期的な技術革新サイクルが株価を支えると見込まれます。ただし、株価のバリュエーションに過熱感があり、また景気拡大局面が終わりに差し掛かっていることが、株価への重荷となり得ます。巨大ハイテク企業群が占める割合が高いS&P500指数は7,300ポイント付近まで上昇するものの、景気敏感銘柄の影響を受けやすいニューヨーク・ダウ工業株30種については46,000米ドル台後半まで軟化すると見込んでいます。

- 欧州についても企業業績の拡大は続くものの、株価のバリュエーションを正当化するほどの伸びではないため、ストックス欧州600指数はやや下落する余地があるとみています。

- 日本では、企業統治改革や株主還元の強化、AI関連需要や省力化投資といった構造的好材料が引き続き株価を支えると見込まれます。米関税政策の不透明感の後退に加え、国内賃金の上昇や拡張的な財政政策による消費拡大に伴い、企業業績は堅調に拡大するとみられます。そのため弊社は、日本の株式相場が概ね堅調に推移すると考えており、中心的な想定では、2026年末の日経平均株価を54,000円台半ばとしています。

主なリスク要因

- 国際的な商品価格の上昇や、米関税政策の影響、世界的な供給網への制約の強まり、早過ぎる金融緩和によってインフレが再加速するリスクや、中央銀行の独立性の低下によって、金融政策への信認が低下するリスクが顕在化すれば、金融市場の変動性が大きくなると考えられます。

- 財政の持続性に対する金融市場の見方が日本国債の利回りの動きに与える影響が高まっていることから、金利が急騰し、円や日本株式の変動性が高まるリスクにも注意が必要です。

- 中国の内需下振れリスクや、米中対立の行方などからも目が離せません。

- 米国の政策金利は誘導目標レンジの上限値を掲載しています。

- 各データは月末値で表示しています(太字は2025年12月末の実績値です)。

- 上記は過去のものおよび想定であり、将来を約束するものではありません。

2026年の主な注目点~弊社チーフ・ストラテジスト、神山 直樹のコメント

2026年の投資における3つの注目ポイントは、

- AI・半導体:青天井の成長期待からリスクに目が向かうか

- 日米中央銀行:臆病風から抜け出し、いよいよ円高か

- シン・高市トレードへ:消費がけん引する経済成長に移行するか

だと考えています。

①AI・半導体:青天井の成長期待からリスクに目が向かうか

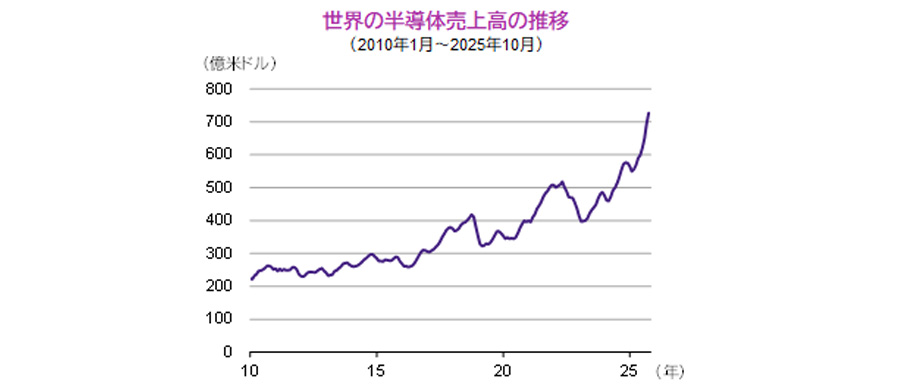

2025年の世界の株価上昇は、特に秋以降、AIの予想以上の開発の進展、実務利用の拡大、それを支える特定の半導体への需要の大幅な上昇、さらに、生成AIから意思決定を支援するAIエージェントや、ロボットなどが現実世界での行動を知覚・理解・実行するフィジカルAIへの発展に至る、希望に満ちたストーリーによって彩られました。2025年に日経平均株価は4万円付近から5万円付近まで1万円ほども上昇しましたが、その約7割がAI・半導体関連銘柄で説明できると報じられました。日米株式市場の指数上昇のかなりの部分をAI・半導体関連の上昇が支えたと言えます。

2026年以降もAI・半導体関連の売上や利益の成長は続くでしょう。ソフトウエア面では導入企業の増加でAIエージェントによる業務軽減が今以上に進むと期待され、ハードウエア面ではデータセンター投資が増加し、半導体、電力設備、ケーブル、建設などの需要が拡大するでしょう。こうした需要拡大は長期のトレンドとみることができそうです。

しかし、株式市場面では、さまざまな短期的懸念も増えそうです。まず、ハードウエアの不足による成長率の低下です。半導体そのものが不足しなくとも、それを設置する設備の不足が2025年以上に成長率の抑制要因となる恐れがあります。また、一部の企業で負債を使って投資する例が出てきました。多くの企業で利益が拡大しており、その点で関連業界のバブル性は低いのですが、負債による資金調達で設備投資を進める一方、競争激化で利益が生まれないリスクが心配されるようになるでしょう。また、これまでのAI・半導体業界では、半導体製造装置や検査装置から露光、ファウンドリー(受託生産)などのバリューチェーンで勝ち組が明確でした。つまり業界秩序が安定しており、利益率も高かったと思われます。しかし、技術革新で新しい半導体が開発されたり、効率的なソフトウエアが現れたりすると、業界全体の需要の成長が想定通りでも誰が勝ち組になるのか見えにくくなり、株式市場では模様眺めになりやすくなるリスクがあります。そもそも関連銘柄の数が少なく、集中リスクがある業界なので、小さな懸念が大きな株価変動につながりやすいのです。

正直なところ、AI・半導体関連の株価動向の予想は難しいのですが、2025年よりも2026年のほうがリスクを意識する局面が増え、株価上昇の勢いが鈍ると予想します。

- 信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成

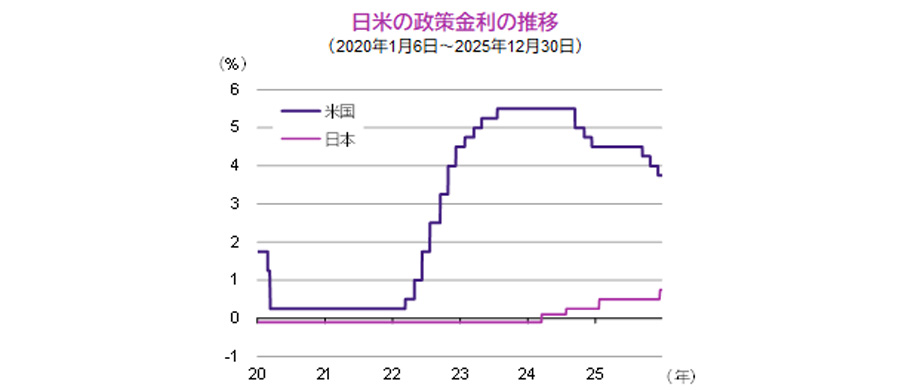

②日米中央銀行:臆病風から抜け出し、いよいよ円高か

2024年9月に始まった米FRB(連邦準備制度理事会)による利下げが2025年に思いのほか進まなかったのは、トランプ政権が各国に課す関税率が意外に高く、米国内(特にFRB)でインフレが強まるとの懸念が台頭したからであり、結果として利下げペースは緩慢となりました。関税は米国民の収入増に直結していないので本来インフレ懸念は弱いのですが、その後の政府機関閉鎖という政治問題で経済指標が発表されず、FRBが情報不足に陥って意思決定をしにくくなったことも、ペースダウンに寄与したのでしょう。

今後、米国の政策金利は2025年12月末時点の3.75%から0.25ポイントずつ2回ほど引き下げられ、2026年末には3.25%になると予想します。米国景気の減速が続く中、インフレ率は目標の2%までは下がっていないものの3%割れで安定しており、あまり手遅れにならないうちに追加利下げとなりそうです。賃金上昇率は景気減速で勢いを失っており、FRBのインフレ懸念も十分後退し、臆病さ(慎重すぎる政策判断)から抜け出せるはずです。

2026年5月のパウエル氏のFRB議長離任によって大幅な路線変更となることはなく、FRBは新議長の下で経済状況に合わせて淡々と利下げを続けるでしょう。

2026年の米国の注目点は、現時点であまり話題になっていないトランプ政権の財政出動の可能性です。2025年4月の関税率引き上げで米国の消費者態度指数はコロナ禍並みに落ち込んでいます。景気減速を打ち消すような財政拡大の財源を関税の追加収入分で賄い、2026年秋の中間選挙前に消費支援的政策で関税収入の効果をアピールする可能性があります。また、通商協議を通じて、日本(5,500億米ドル)や韓国(3,500億米ドル)から投資の約束をとりつけた資金プールの活用は中間選挙に前後してスタートするとみられており、潤沢な資金をAI・半導体、軍需、医薬品などの戦略的分野に注ぎ込むと想定できます。これは利下げを遅らせる要因になるかもしれませんが、景気動向次第では新議長下のFRBがさらに政策金利を引き下げる余地も生まれることとなり、ベッセント財務長官の期待通り住宅投資が拡大する可能性もあります。

さて、日本では高市政権の下でも日銀(日本銀行)が利上げを継続するという姿勢が明確になりそうです。インフレ率は2%程度をしばらく維持できそうです。なによりも人手不足で賃金上昇率が2%を超えており、日銀の調査でもこの傾向が続きそうだからです。2026年のベースアップ率も2025年程度かそれ以上を維持するとみられ、臆病になりがちだった日銀も利上げに前向きとなり、政策金利は2026年中に1%程度に到達するとみています。市場の注目点は、日銀が「いつまでにどこまで金利を引き上げるか」に移ってきています。中立金利(景気を刺激も冷やしもしない政策金利水準)推計値の下限の再推定による引き上げや、レンジの中央値重視への変更などの日銀のコミュニケーションが、現時点で同金利の下限とされる1%を利上げの着地点とみる市場参加者の想定を変えていく可能性があります。2026年中の政策金利は1%程度とみていますが、市場参加者が人手不足や賃金上昇の維持を踏まえて、一段の利上げを織り込めば、長期金利も上昇する余地が出てくるでしょう。

日本にとって重要なインフレの抑制について、日銀自身は口に出せない(為替操作目的の金利政策はとれない)ものの、利上げによる円安是正が期待されます。円安は石油や食料品、原料などの輸入価格を引き上げており、賃金上昇率よりも高いインフレ率の維持に寄与していた可能性が高いとみられます。高市政権もこの観点から利上げを容認するでしょう。そのことで高市トレードの一部である「低金利維持で円安維持」という市場の期待は2025年12月の利上げから変化し始めました。高市政権が利上げの着地点を決めるという考え方は市場で薄れていくでしょう。

かくして2026年中にFRBが0.5ポイントの利下げ、日銀が0.25ポイントの利上げで金利差は0.75ポイント程度縮小しそうです。これは主要な(ただし緩やかな)円高要因の一つとなるでしょう。

- 信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成

- 政策金利の変更発表日を基準にしており、日本については2024年3月19日~7月30日の期間は政策金利の誘導目標上限を表示

③シン・高市トレードへ:消費がけん引する経済成長に移行するか

ここでアルプスの少女ハイジの友達で病気が治っていたのになかなか立ち上がらなかったクララを、2023年頃には「余剰」から「不足」に転じていたのに、設備投資や賃金が変わらなかった日本経済にたとえてみます。2025年の日本経済は、「余剰」から「不足」への体質変化が進み、賃金上昇と設備投資の拡大を実現したものの、消費拡大が経済成長の主軸とはなりませんでした。つまり、日本経済が消費主導の自律的・持続的な成長に向かう状態にはなっておらず、「クララが歩いた」との評価には至りませんでした。しかし、2026年は「サナエ(高市政権)がクララを歩かせる」可能性が高いとみています。

消費拡大の観点から、高市政権の2025年中に作成された補正予算は、インフレ対策が企業の成長支援より大きくなったことが良かったと判断しています。2026年度の年度予算はこれから議論されますが、そこでは野党の主張にも配慮し、インフレ対策を含む消費者目線の政策が含まれるでしょう。長期的には造船業の設備投資テコ入れ(設備投資減税)など産業政策も重要ですが、目先は家計に消費をする自信を与えなければ、賃金増加でも預金を増やし、経済が拡大しないリスクが残ります。日本経済が消費にけん引される経済(クララが歩く)に変貌し得る良いタイミングなので、ここは少数与党であることをいわば活かして経済を輸出主導から消費主導に切り替えてもらいたいです。

- 日銀のデータをもとにアモーヴァ・アセットマネジメントが作成

- 消費活動指数の旅行収支調整済指数(除くインバウンド消費)を使用

そうなると放漫財政の恐れが市場で強まるかもしれませんので、高市政権の市場とのコミュニケーションが注目ポイントになります。例えば、日本の積極財政は、景気回復による税収増を活用するもので、放漫というよりも経済が縮小しないための適切な政策だったと言えるのですが、国民に丁寧に説明されているとは言えず、自民党内ですら十分に理解されていないようです。市場でも長期国債の利回り上昇にみられるように警戒感が目立ちました。

2026年度予算の審議では、高市政権の「責任ある」財政拡大が説明される機会が2025年度の補正予算時より増えるでしょう。財政政策そのものへの不信感が強かった時代におけるプライマリーバランス(基礎的財政収支)黒字化に向けた単年度目標からの脱却は、財政拡張が将来的な税収回復につながることへの政府の自信を意味しています。市場も漫然と放漫財政を恐れず、財政政策が成長に寄与することを考慮に入れて適切に評価するようになるでしょう。金利水準は財政規律への信頼の高まりで2025年よりも安定するとみています。

こうした想定から、放漫財政と低金利維持への期待と円安の進行の下で2025年10月頃から進行した高市トレードは終焉を迎え、2026年は、短期的に株安、短期金利上昇、長期金利安定もしくは低下、円高、となる可能性があります。2025年12月の日銀の利上げを高市政権が止めなかったことは転換点の一つになったとみています。今後は、高市政権の財政政策の考え方の頻繁な説明などを通じて市場が財政のあり方について理解を深め、シン・高市トレードへ質的に変化していくとみています。シン・高市トレードでは、消費回復期待の高まりがカギとなり、内需関連セクターがけん引する株高、短期金利の上昇、長期金利安定、緩やかな円高の継続を予想します。

まとめると、2026年の世界株式はAI・半導体への市場の期待と不安の心理戦が動かすことになるでしょう。この分野の予想は難しいですが、産業としては順調、株価としては勢いを弱めるものの上昇すると期待します。為替については、米国の利下げで米ドルが弱含みやすい中で、日本の利上げの確度が政治面を考慮しても高まることから、円高になりやすくなるとみています。長期金利は日米ともに2026年を通してみれば安定的で政策金利ほどは大きく動かないでしょう。日本株式は、2025年のようにAI・半導体業界の勢いが支えとなるというよりも、政策効果によるインフレの落ち着きから消費回復期待が一段と盛り上がり、シン・高市トレードに移行することで下値の切り上がりが期待できるでしょう。

なお、弊社予想の詳細については、季刊「グローバル・フォーサイト」をご参照ください。

- 上記データは過去のものであり、将来を約束するものではありません。

当資料をお読みいただく際の留意事項

- 当資料は、アモーヴァ・アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

- 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

- 指数に関する著作権等の知的財産権その他一切の権利は、当該指数の算出元または公表元に帰属します。