ここがポイント!

- 原油価格と米金利・株価は意外に因果が薄い

- 原油と経済:スタグフレーションの可能性は低い

- 地政学リスク:日本では油量が大事

原油価格と米金利・株価は意外に因果が薄い

2026年2月末に始まったイスラエルと米国によるイラン攻撃と、これに対するイランによる周辺国への報復攻撃は、執筆時点では情報が錯綜し、原油価格を乱高下させている。紛争開始直後は、米国の強大な軍事力で短期終息の確率が高いとされていたが、25年の「12日間戦争」(イスラエル・米国とイランの軍事衝突)とは異なり、今回はイランによるUAE(アラブ首長国連邦)やバーレーンなど周辺国への攻撃が3月中旬になっても収まらない。日本も政府がチャーター便を近隣国に派遣し、邦人の退避を支援するなど影響が拡大しており、市場参加者はトランプ政権が当初示した4~5週間とした作戦終了時期が先送りされる恐れを強めている。もっとも、現段階で紛争の先行きを語るには早すぎるので、ここでは、一般に長期の原油価格と米国金融市場の関係を整理する。

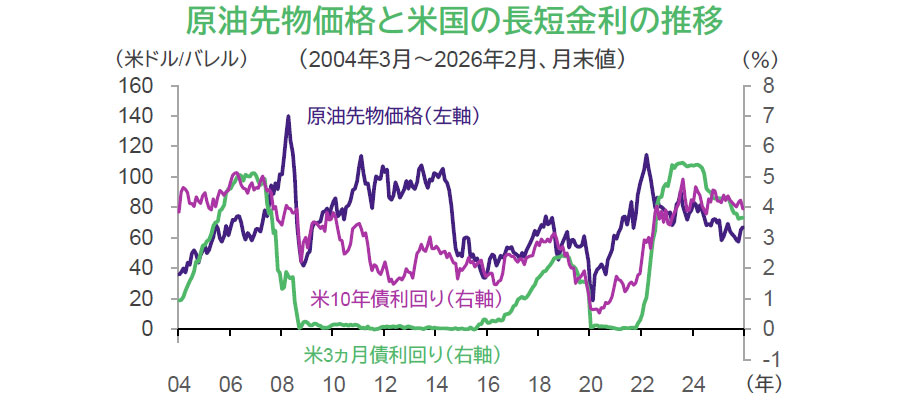

最初に長短金利と原油価格との推移を比較してみよう。短期金利は、リーマン・ショック後とコロナ禍中に実質的なゼロ金利政策であったこともあり、原油価格との相関が0.23と低い(04年3月から26年2月までの原油価格変化率と金利変化幅との相関関係)。コロナ禍後のインフレ局面では、米FRB(連邦準備制度理事会)が政策金利を大幅に(インフレ率以上に)引き上げたが、相関関係からは原油価格と短期金利の間には因果関係があるように見えない。つまり、原油価格の変動が短期金利を動かす原因になったと思われる局面は見当たらない。

長期金利についても、原油価格との関係がありそうに見えるが、原油価格との相関は0.29と低い。特に、原油価格を大きく低下させた「シェール革命」(2000年代後半)の時期に、長期金利の水準が大きく下がっていないことは注目に値する。原油価格は、長期金利に反映されているはずの長期インフレ期待にさほど影響を与えていないとみられるからだ。15年からコロナ禍前までの期間に限れば、長期金利と原油価格にある程度の相関関係は見られたが、コロナ禍直後には同じ方向に動いたものの、22年中旬からは逆方向に動いている。長期金利は人為的な政策金利の上下にも反応するとはいえ、コロナ禍の落ち着きとともに原油価格が低下しても金利が低下していないことから、同様に因果関係があるとは言えないだろう。

- 信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成

- 上記は過去のものであり、将来の運用成果等を約束するものではありません。

このように、原油価格が金利を動かす原因とは言えない理由は、原油価格だけがインフレ期待を左右するわけではないこと、またコロナ禍が原因であれば金利(期待インフレ)上昇と原油価格上昇が、ともにその結果として(因果ではなく)同じ方向に動いていたに過ぎないから、と考えられる。

- 信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成

- 上記は過去のものであり、将来の運用成果等を約束するものではありません。

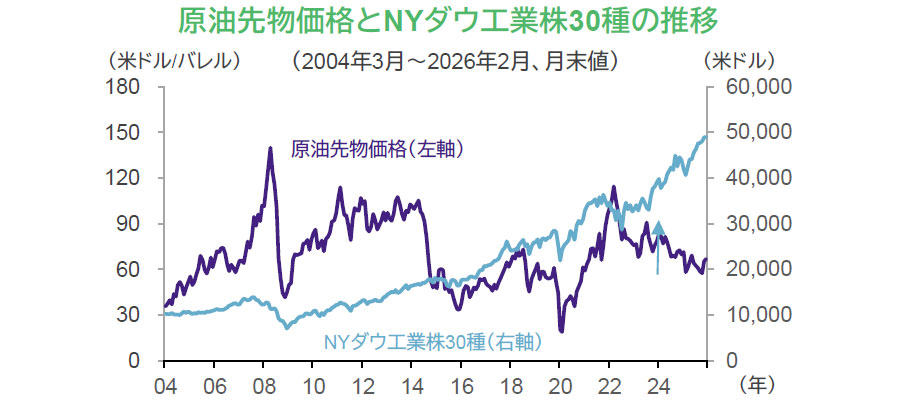

株価指数の変化率を見ると、原油価格変化率との相関はやや高く、NYダウ工業株30種、S&P 500指数ともに、原油価格との相関が0.36であった。ただし、シェール革命のインパクトが原油価格に影響を与えた時期に、エネルギー企業の構成比率が日本などと比べて高い米株価指数が、大きく変動した様子は確認されていない。また、コロナ禍とその後の回復は同じ方向であったが、コロナ禍後の原油価格低下で株価が下落したわけでなく、コロナ禍の影響を受けたに過ぎないと言ってよいだろう。

金利、株価はともに、原油価格の動きに直接影響を受けるのではなく、何か別の理由で同じ方向に動いたり異なる方向に動いたりするに過ぎない。つまり因果関係は薄いと考えられる。

原油と経済:スタグフレーションの可能性は低い

まず、米国において原油価格と物価水準(消費者物価指数)との関係を見てみよう。物価と原油価格の最大の違いは、原油価格がサイクル的に上下動しているのに対し、物価は上昇トレンドであることだ。原油価格は物価のごく一部であって、多少の上下動の一致がある場合もあるが、相関は0.28と低く、因果関係は薄い。

細かく見れば、原油価格下落時に物価が多少下落することも上昇することもある。シェール革命期における物価へのインパクトの小ささや、コロナ禍後の原油価格下落と物価上昇を見れば、原油価格が物価に与える影響や因果関係は思いのほか薄いと感じられるだろう。

そうであれば、インフレ期待を反映する金利の変化幅と原油価格変化率との相関が低いことは当然と言える。金利が原油価格に一喜一憂して上下するのは、多くの場合、短期的・心理的な影響であると考えられよう。

- 信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成

- 上記は過去のものであり、将来の運用成果等を約束するものではありません。

1970年代と近年では、原油価格が物価や経済に与える影響が小さくなっていることが重要である。1970年代の石油ショックは、原油への依存度が高い経済で起こった。

一次エネルギーに占める原油の割合を見ると、1973年には日本で78%、米国でも48%であった。しかし、2024年には日本で37%、米国で38%まで低下している(出所:Energy Institute「Statistical Review of World Energy 2025」、Our World in Data)。経済成長に投入される原油の割合が低下したことが、現在と70年代との一番の違いだろう。それゆえ現在の原油価格の物価へのインパクトも1970年代より小さくなったと考えられる。

一方で、経済や物価がトレンドとして上昇しているのに、原油価格が20~140米ドル/バレル程度の幅でサイクル的に動いており、物価のような上昇トレンドではないことも重要である。OPEC(石油輸出国機構)など産油国側には、原油価格が上昇するほど代替エネルギーの需要が高まることを恐れ、原油価格を一定のレンジ内に収めようというインセンティブが働く。そのため、地域紛争やコロナ禍など一時的な理由で上昇した原油価格は、その後に低下することが多い。

このようなことから、原油価格が上昇しても、持続的なインフレや1970年代のようなスタグフレーションを引き起こす可能性は低くなっていると言える。今後もスタグフレーションの「懸念」は何度も市場で取り沙汰されるだろうが、原油価格と金利や株価の関係が高まるように見えるとしても、一時的である可能性が高い。

地政学リスク:日本では油量が大事

ここまで、原油価格について、米ドルベースで米国市場への影響を見てきた。日本について考える場合は、為替相場と油量の視点を加える必要がある。

円建ての原油価格は米ドル(対円)相場に左右される。10~14年に原油価格が100米ドル/バレル台で長期間推移していた局面では、米ドル安・円高の進行で円建て価格は上昇しなかった。一方、円安局面で原油価格が上昇すると、ガソリン価格が上昇し、政府が価格抑制のための補助金対応を行えば、財政悪化につながる懸念がある。

もっとも、原油価格上昇よりも重要な問題は、油量の不足である。原油輸入の90%程度を中東地域に依存する日本は、8ヵ月程度の備蓄があったとしても、枯渇した場合、企業の生産停止や電力不足が企業収益やGDPに影響を及ぼすだろう。当面は、タンカーの輸送制約がいつまで続くのかに注目する必要がある。

- 資料で使用した指数に関する著作権・知的財産権その他一切の権利は、当該指数の算出元または公表元に帰属します。