10月の世界株式は、軟調な米経済指標を受けた米利下げ期待などを背景に上昇して始まったものの、米中貿易摩擦再燃への懸念などから、投資家のリスク回避姿勢が強まり、ハイテク株を中心に下落しました。しかし、その後、米中対立激化への懸念が和らいだことなどを背景に反発すると、月半ばにかけて下落幅を埋める展開となりました。それ以降は、米地銀の信用リスクの高まりなどから下落する場面もあったものの、欧米の好調な企業決算や中国での政策期待の高まり、米利下げ期待などから月末にかけて上昇基調となりました。なお、同月には、日米欧の主要株価指数が相次いで最高値を更新しました。

米国では政府機関の一部閉鎖が続く

米国では、連邦政府の予算失効を受けて10月1日から政府機関の一部閉鎖が続いており、一部行政サービスの提供停止のほか、主要な経済指標の発表も見送られています。10月下旬には、政府高官の発言により、政府機関の一部閉鎖終了への期待感が高まったものの、いまだ解決への具体的な見通しは立っていません。こうした中、トランプ大統領が政府効率化の一環として、政府職員の解雇を積極的に進めようとしているとの見方などもあり、一部閉鎖の状態が長期化する可能性が指摘されています。なお、10月は、主要な経済指標の中でもCPI(消費者物価指数)については、公的年金支給額の算出に必要などの理由から、例外的に発表されたものの、11月は同データを発表できない可能性があるとホワイトハウスが明らかにしています。その場合、判断材料の少なさなどから、FRB(連邦準備制度理事会)の今後の金融政策判断はより難しさを増すと予想されます。

本格化している日米企業の決算発表に注目

10月中旬から日米企業の決算発表が本格化しています。米国では、主要企業の2025年7-9月期決算において、前年同期比で9四半期連続の増益が見込まれており、特にAI(人工知能)投資の増加などを背景に、ITセクターが好調とみられています。なお、経済指標の発表見送りによって投資判断に用いられるデータが限られていることから、決算内容への注目度がこれまで以上に高まっています。日本では、米関税政策の不透明感の緩和や円安の進行などを背景に、主要企業の中間決算において、業績上方修正期待が高まっており、特に修正期待の高い自動車セクターが注目されます。

米年末商戦では高所得者層が消費の支えに

米国では、感謝祭翌日のブラックフライデー(今年は28日)から年末商戦が本格化します。足元では、関税政策によるインフレ再燃懸念や労働市場の減速などを受けて、消費者心理の落ち込みが指摘されています。しかし、そうした中でも、株高の恩恵などを受ける高所得者層の消費が支えとなり、今年の同商戦における消費者一人当たりの支出額は、昨年に迫る高い水準が見込まれています。米GDPの約7割を個人消費が占めていることから、年間を通じて特に消費が盛り上がる同商戦の動向には高い関心が集まります。

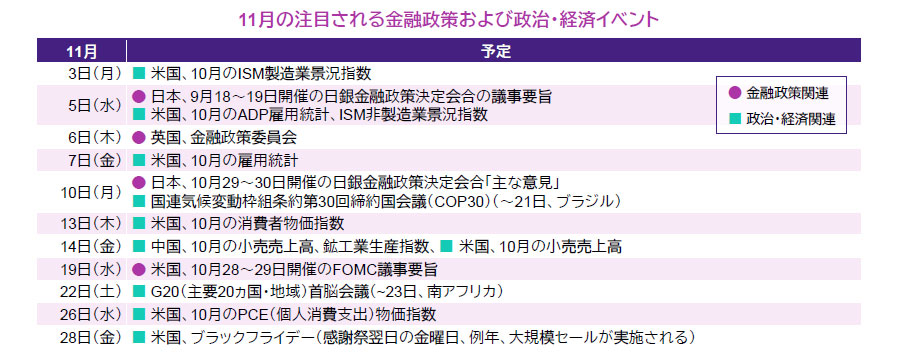

- 信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

- スケジュールは予告なしに変更される可能性があります。

- 上記は過去のものおよび予定であり、将来を約束するものではありません。