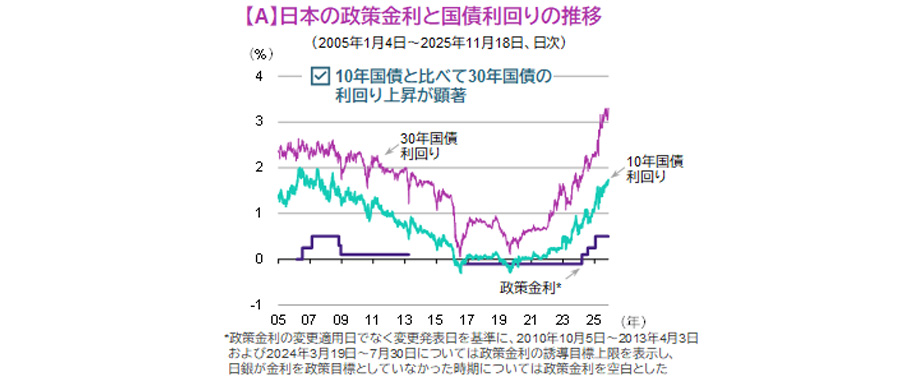

日銀(日本銀行)が金融政策の正常化に着手して以降、日本の国債利回りは上昇(債券価格は下落)傾向となっています。特に今年に入ってからは、超長期国債(残存期間10年超)の利回り上昇が顕著です(図【A】)。

一般に、利回りの上昇は、インカム収益の観点からは国債の投資魅力の向上を意味します。しかし、利回りの上昇が続く場合、国債価格は下落することから、キャピタル収益が押し下げられます。特に、この押し下げ効果は、国債の残存期間が長いほど大きくなります。こうしたことから、超長期国債への投資に際しては、足元の利回りの水準に加え、その変動要因を把握することが重要となります。

超長期国債の利回り上昇は需給悪化を反映

足元の国債利回りの上昇要因としては、日銀の利上げ観測や財政悪化懸念の強まりなどが挙げられます。しかし、これらの影響は超長期国債に限ったものではありません。そのため、今年に入り日本で、より残存期間が短い国債と比べて超長期国債の利回り上昇が目立つ主因ではないと考えられます。

こうした要因よりもむしろ、日銀が国債買入れ額を減額する中、超長期国債の主な購入主体である生保(生命保険)等による規制対応の買いが一巡し、需給が悪化した影響の方が大きかったとみられます(図【B】)。ただし、需給動向を巡っては、今年に入り海外投資家の買いが急拡大しています。背景には、米ドルヘッジ付き30年日本国債利回りが、米国の30年国債利回りを大きく上回るなど、日本の超長期国債に為替ヘッジ付きで投資する際の利回り水準が、海外投資家にとって魅力的なことがあるとみられます(図【C】)。

神経質な展開が続くが、需給安定要因にも注目

また、超長期国債利回り上昇の主因が需給とみられるだけに、財務省が今年の6月以降、超長期国債の発行計画を減額方向で調整していることも、利回り上昇の抑制に寄与すると期待されます。

日本の超長期国債利回りは、国内外の拡張財政の動きに加え、生保等の安定的な買い手の不在などから、目先は神経質な展開が考えられます。しかし、上述の海外投資家需要の高まりや、発行計画の調整などを踏まえると、需給が安定し、利回り上昇が一服する可能性もあるとみられ、今後の動向が注目されます。

![【図表】[左図]【B】日本の超長期国債の主な投資主体別売買動向、[右図]【C】日本の30年国債利回り(米ドルヘッジ付き)の推移](/files/market/rakuyomi/images/rakuyomi_vol-2142_02.jpg)

- 信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

- 上記は過去のものであり、将来の運用成果等を約束するものではありません。