現実世界の情報をセンサーなどで認識し、状況に応じた判断を行ない、モーターなどを動かして自律的に動作する「フィジカルAI」が大きな注目を集めています。エンボディド(身体性を持つ)AIとも呼ばれ、人間との共同作業や新たな環境でも学習しながらの動作が期待できることから、製造業の自動化や自動運転、サービスロボットなど、幅広い分野での実用化が進展しています。AIの次世代応用の本命とも言われる同分野では、日本・米国・中国が世界的に見て優位と言われており、それぞれの国が異なる戦略で開発を進めています。以下では、各国の状況や課題についてご紹介します。

日本:ロボット技術とAIの融合で巻き返しへ

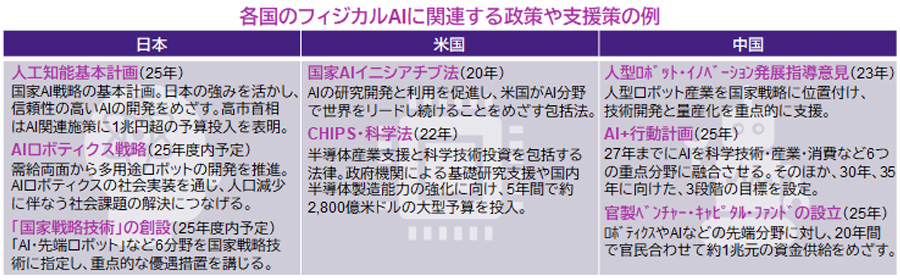

日本はフィジカルAIを搭載するハードウェアとなる、産業用ロボット分野で世界的な強みを有しています。長年培ってきた技術やノウハウで構成された重厚な産業基盤は他国が容易に模倣できるものではなく、ロボット大国として圧倒的な優位性を築いています。しかし一方で、日本はサービスロボットやAIの分野では米中の後塵を拝しており、これら領域でのイノベーションの加速が喫緊の課題となっています。こうした中、フィジカルAIは日本の技術的優位性を活かし、AI分野での後れを挽回し得る領域とみられており、政府は総合戦略での巻き返しを図っています。

米国:ソフト優位もハード実装面に課題

米国は、最先端のAI技術やAI向け半導体で世界をリードしており、フィジカルAIの知能面を支えています。また、豊富な人材や民間中心の巨額の投資マネーも強みです。一方、ハード面では課題を抱えており、主要な産業用ロボットメーカーを国内に持たない同国は、ロボット製造に必要なサプライチェーンや技術の多くを海外に頼るほか、コストの高さも量産化の足かせとなっています。こうした中、巨大テック企業が続々とロボティクス産業に参入していることは、今後のソフトとハードの融合を促進すると期待されます。また、米国は日本と補完的な関係にあることから、両国の連携によって競争力を高めようとする動きも見られます。

中国:市場や技術の急速な成長と国家主導の推進力

中国では、政府の強力な支援のもと、ソフトとハードの両面で著しい成長が見られます。23年には同国のロボット密度*が日本とドイツを抜いて世界第3位となるなど、急速な自動化が進んでいるほか、中国の産業用ロボット市場の国内メーカーシェアは47%に拡大しました。また、人型ロボットでは世界最先端を走るとされ、世界の開発企業のうち、半数以上を中国勢が占めています(24年末時点)。加えてAI分野でも、特許件数や論文数で世界最多を誇り、ベンチャー企業や巨大テック企業が相次いで独自の大規模言語モデルを発表するなど、開発競争で世界をリードしています。一方で、中国が直面する課題は先端技術のボトルネックです。AI向け半導体については、米国が対中輸出規制を行なっているほか、最先端の装置や技術も依然として海外への依存度が高い状況です。また、AIの性能では、差は縮小傾向にあるものの、なお米国を追う立場にあります。

このように、各国はそれぞれの強みと課題を抱えつつ、自国の戦略を推し進めています。日本はロボット大国としての強みを活かし、AIで新たな飛躍を遂げられるのか、米国は技術優位性を維持しながらソフトとハードのギャップを埋めることができるのか、中国は量から質への転換に成功し、覇権を握ることができるのか、今後もフィジカルAIを取り巻く状況から目が離せません。

製造業全体の従業員数に対する産業ロボットの稼働台数(1位:韓国、2位:シンガポール)

- 各種報道や内閣府などの資料をもとにアモーヴァ・アセットマネジメントが作成

- 上記は過去のものおよび予定であり、将来の運用成果等を約束するものではありません。