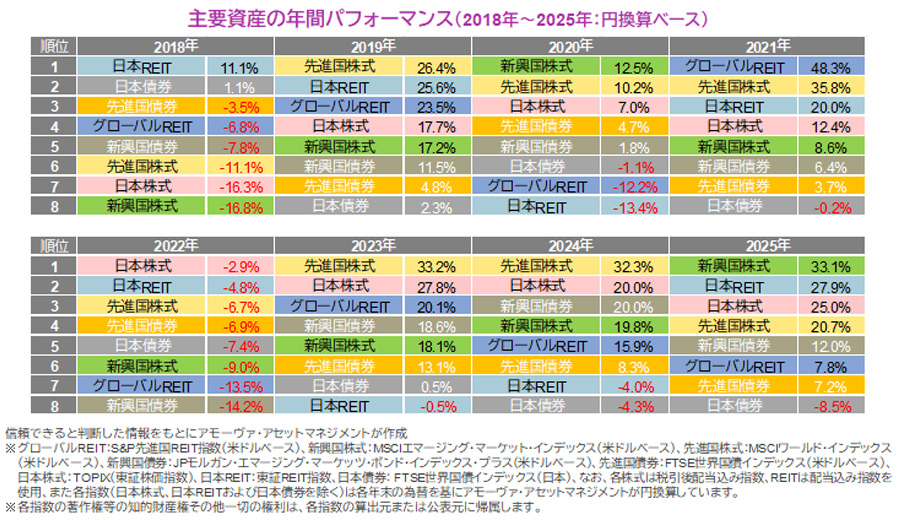

2025年の金融市場では、米関税政策の影響やAIバブルへの警戒、主要国の金融政策の転換などを背景にボラティリティが高まる局面もみられましたが、年間パフォーマンスはほとんどの資産でプラスとなりました。

株式市場では、1月に中国で低コストAIモデルが発表されると、それまで相場をけん引してきた米ハイテク企業の優位性に対する懸念が株価の重石となったことに加え、4月には米トランプ政権が相互関税政策を発表したことをきっかけに、世界景気や企業業績の悪化懸念が拡がり、世界的に株価が大きく下落しました。しかしその後は、AIバブルへの懸念などはくすぶりつつも、関税の影響が落ち着きをみせたことや、米利下げ観測などを背景に反発し、先進国株式は3年連続でプラスとなりました。また、相対的に高い経済成長を続ける新興国の株式は、米ドル安や相対的な割安感などを背景に大きく上昇しました。

米FRB(連邦準備制度理事会)は、労働市場の鈍化などを受け、9月に24年12月以来6会合ぶりに利下げを行なうと、年末までにさらに2回利下げを行ないました。一方で、財政悪化懸念などから米長期金利が高止まりしたことが重石となり、先進国債券やグローバルREITは相対的に緩やかな上昇にとどまりました。

為替市場では、米相互関税の発表を受けて、投資家のリスク回避姿勢が強まり米ドルが売られたことなどから、年央にかけ円高米ドル安が進行しましたが、10月に日本において高市新政権が発足すると、積極的な財政政策に対する警戒感が高まり、年後半にかけては再び円安米ドル高傾向となりました。

国内では、米相互関税の発表を受け、4月に主要株価指数が大きく下げたものの、その後は企業による積極的な自社株買いや、新政権への期待感から上昇し、10月には日経平均株価が史上初めて5万円を突破しました。また、国内不動産市場のファンダメンタルズが改善したことなどから、REITが大きく上昇しました。一方、日銀による利上げ観測の高まりなどから長期金利が上昇したことを受け、債券は軟調となりました。

なお、過去の主要資産の年間パフォーマンスを振り返ると、パフォーマンスの良い資産は一定ではなく、また、各資産の騰落には法則性もみられません。こうしたことから、中長期において運用成果を向上させるためには、好パフォーマンスをあげる資産を当てることに重きを置くのではなく、個人のリスク許容度に合わせて、国内外の幅広い資産に分散投資を行なうことが重要といえそうです。

- 上記は過去のものであり、将来の運用成果等を約束するものではありません。