本稿は2026年6月8日発行の英語レポート「Future Quality Insights: making sense of the current regime」の日本語訳です。内容については英語による原本が日本語版に優先します。

市場が混乱に見舞われている局面では、一歩引いて感情ではなく理性で考え、株式のパフォーマンスを左右している主な要因を精査することが重要となる。長期投資には取り得るアプローチが数多くあり、特に状況が困難になるほど、どのアプローチを取るのかを明確にすることが極めて重要となる。当社の投資哲学である「フューチャー・クオリティ」にとって、状況は予想以上に厳しさを増してきている。

当社がマクロ面の評価に従来用いてきた材料は、流動性(Liquidity)、金利(Interest Rates)、バリュエーション(Valuation)、企業収益(Earnings)および市場心理(Sentiment)で、頭文字を取って「LIVES」と呼んでいる。これらのファクターを明確に把握することは、市場の方向性を精査し今後の展開への洞察を養うための強力な枠組みとなる。

流動性― これは実証的に測定するのがあまり容易ではないが、根本となる論拠は単純明快だ。株式は金融資産であり、投資に回せる資本と株式供給量のバランスが市場全体のバリュエーションに影響を与える。多くの市場が史上最高値に近い水準にあるなか、流動性は市場の追い風となってきたが、先を見据えると注目すべき要因がいくつかある。

- 過去、株式の供給は抑えられてきた。大手企業が、生み出した高水準のフリーキャッシュフローを自社株買いに充て、投資家に還元してきたからだ。しかし、この動向は、ハイパースケーラー(巨大データセンターを運用し膨大な計算能力とストレージをオンデマンドで提供するクラウドサービス事業者)のあいだで資本集約度が高まっていることから、現在は弱まりつつあるとみられる。

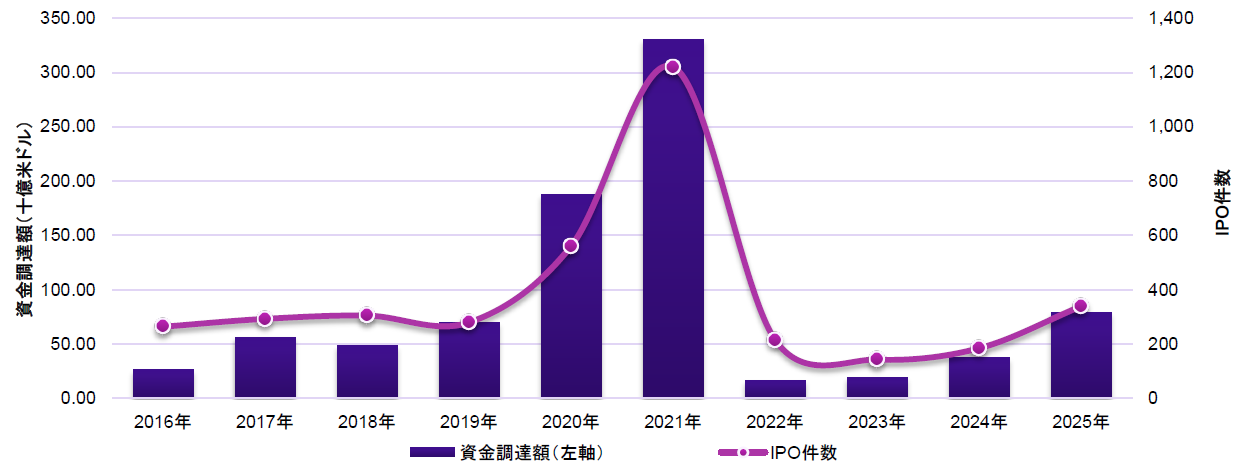

- IPO(新規公開株式)活動が復活しつつあり、案件規模もかなりの規模になるとみられている。SpaceXやAnthropic、OpenAIといった企業がIPOを実施する可能性を考えると、仮に浮動株比率を比較的控えめな10~15%、上場時のバリュエーションを噂されている水準と想定しても、発行規模は3,000億~4,500億米ドルに上り得る。ちなみに、2025年における米国でのIPO発行額はおよそ560億米ドルであった。

チャート1:米国の年次別IPO活動

出所:信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

- 設備投資主導の成長サイクルにある現在、資本はますます有形資産へと向かい、金融市場に回ってくる資金は減少しつつある。AI(人工知能)関連の設備投資の規模と緊急性が、このような変化の主因となっている。

- 主要国の中央銀行のあいだでは量的引き締めが依然として主流となっており、その結果、今のところは総マネーサプライよりも、資本の配分および活用が注視すべき主要な変数となっている。

当社の見解:金融資産におけるレバレッジの上昇が、基礎的な流動性のタイト化を覆い隠してしまっている可能性がある。持続的なAI牽引型の設備投資サイクルは、量的緩和を受けて消費が拡大した時代とは大きく異なり、金融資産のバリュエーションにとってはそれほど追い風にはならないだろう。

金利― インフレは依然として各国中央銀行の目標を上回っており、湾岸地域の地政学的緊張が解消されない限り、短期金利は概ね横這いが続くとみられる。より重要な問題は、ターム・プレミアム、つまり投資家が短期債よりも長期債を保有するにあたって求める追加利回りの動向である。当社の見解では、多額の財政赤字、準備通貨としてのドルへの信頼低下、債務返済コストの上昇が相まって、大半の市場においてイールドカーブの長期ゾーンに金利上昇圧力がかかっている。

注視すべき主要分野は以下の通りである。

- 先進国の財政政策では依然として「成長のための支出」が優先されているが、これが生産性の向上や持続可能な成長につながっているという証拠は、現時点では限られている。しかし、AI投資が成長成果の改善に寄与しているため、当面はそうした政策の正当性を裏付ける一助となっているのかもしれない。

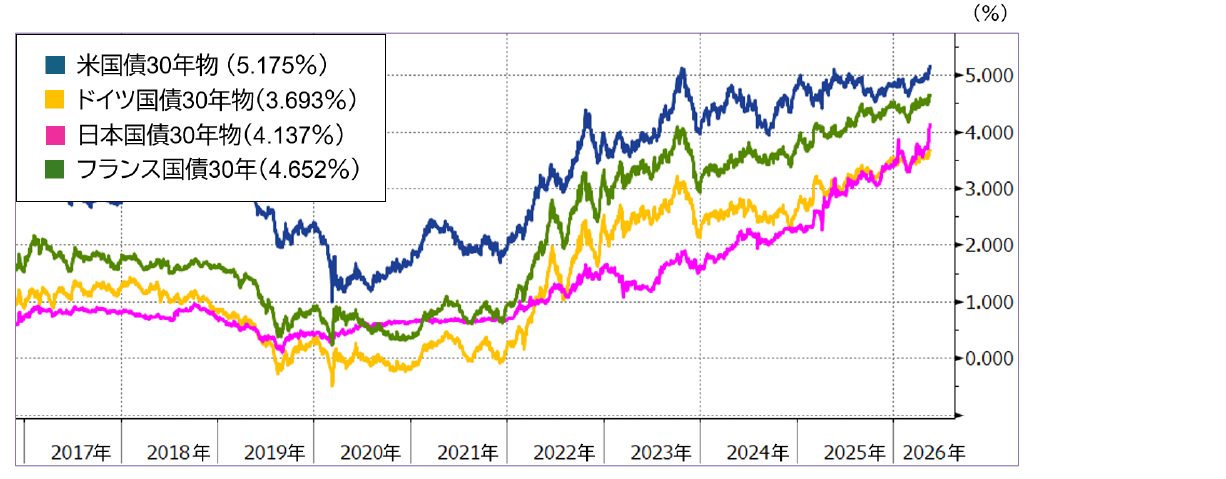

- ドイツや日本のような貯蓄率の高い国々は、これまで資本を海外に輸出してきた。両国における債券利回りの上昇は、そうした動向が逆転しつつある可能性を示唆しており、フランスや英国など、債務比率が相対的に高く海外からの投資資金の流入を必要としている国々に対する資金調達圧力が高まり得る。

チャート2:米国、ドイツ、日本およびフランスの30年債利回り

出所:信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成(データは2026年5月19日現在)

- プライベート市場での資金調達に逼迫の兆しが見られているにもかかわらず、信用スプレッドは依然として過去最低水準付近にある。スプレッドが拡大するとの見方は時期尚早という結果になってきたものの、過去の経験からすると、いずれスプレッドの調整が起こった場合のリスクは非対称的に偏っていると言える。

当社の見解:資本コストは低下するよりも上昇する可能性の方が高い。イールドカーブの動き、特に長期金利が短期金利よりも急速に上昇するリスクには細心の注意を払っていく必要がある。

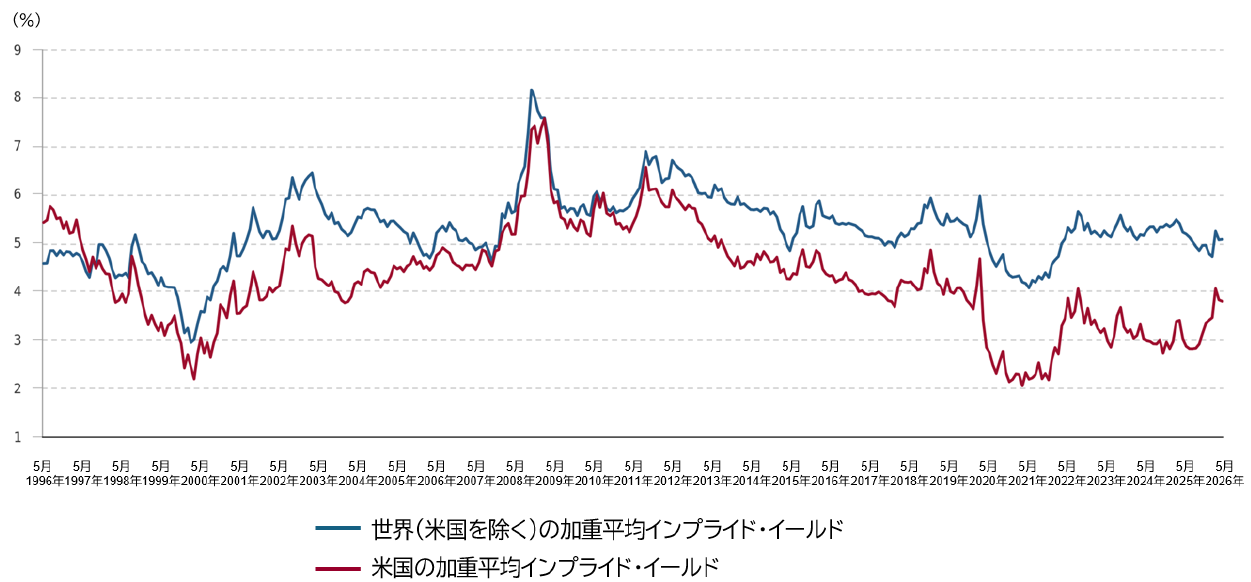

バリュエーション― 市場全体のバリュエーションは、現在の水準では適正から割高であるように見受けられ、これは以下のチャート3で示すマーケット・インプライド・イールド(市場に織り込まれた利回り)に表れている。

チャート3:世界のマーケット・インプライド・イールド

出所:UBS Holt(2026年5月現在)

しかし、過去18ヵ月にわたる大きな変化を受けて、株式市場におけるバリュエーション・リスクの所在は著しく変わっている。

- AI関連設備投資テーマに該当する企業の現在のバリュエーションを正当化するには、当該投資が引き続き大きく拡大していく必要がある。

- AIによる変革は、その影響がまだ実証されていない段階で株価への織り込みがますます進んでおり、持続的な競争優位性を有する一部の企業は現在、過去の水準と比較して相対的な魅力度が高まっているように見受けられる。

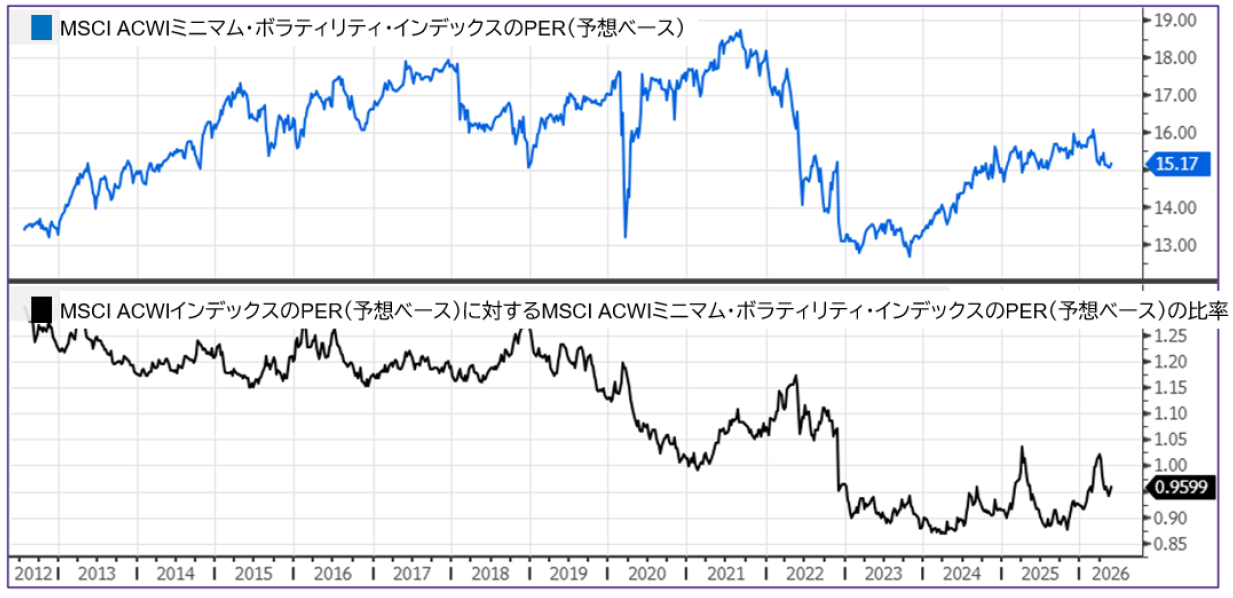

- ボラティリティの低いセグメントは数十年ぶりの割安な水準に近づいているが、その将来の相対パフォーマンスは、他のセグメントの成長が鈍化するかどうか次第の可能性がある。

チャート4:ボラティリティが極めて低い株式の絶対・相対ベースのPER(株価収益率)バリュエーション

出所:MSCIなど信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成(データは2026年5月現在)

当社の見解:AI関連銘柄を除けば、市場の大部分ではバリュエーションの調整がすでに起こっており、景気が鈍化するとの予想が反映されている。株式発行の増加と長期債利回りの上昇は、株価バリュエーションの抑制要因になるとみられる。

企業収益― 企業収益の伸びは堅調だが、AIの恩恵を受ける銘柄とその他の銘柄とのあいだには明確な格差が見られている。最近では、貴金属、DRAM(PCやスマートフォンのメイン記憶装置として広く使われている半導体メモリ)、エネルギーなどのコモディティ価格がさらなる追い風となっている。

サイクルのタイミングを見極めることは本質的に困難だが、収益性が並外れて高い局面の後には、コモディティ関連企業の供給調整に伴い平均回帰が起こりやすい。市場全体で利益成長が続くかどうかは、主にAI関連の設備投資の持続性にかかっている。

当社の見解:このような環境は、従来のバリュエーション・バブルとは様相が異なっている。しかし、特にAI投資の勢いが弱まった場合は利益サイクルがピークを打つ可能性があり、そうなればバリュエーション格差は拡大するだろう。

市場心理― パッシブ投資をめぐっては議論が続いているものの、現実としては、個別銘柄レベルでの選別をほとんど行わずに証券を評価する投資商品への資金流入が続いており、これを受けてモメンタムやポジショニングをドライバーとするサイクルがますます顕著となっている。

買いが積み上がった後に売りが集中してボラティリティが高まるというパターンは、今後も続く可能性が高い。個人投資家のあいだでレバレッジ型ETFや信用取引の利用が増えていることも、そうした動きを一段と増幅させている。

足元では以下のような状況が見られている。

- 韓国株式は過去1年で約157%上昇しており(2026年5月19日現在)、個人投資家の信用取引残高は過去最高水準にある。

- 同期間に半導体株はおよそ130%上昇しており、これは歴史的に見て景気サイクル終盤の動向を示すシグナルとなることが多い(チャート5参照)。

チャート5:バブル指標としてのSOX(フィラデルフィア半導体株指数)

このチャートでは、SOXの実績値の推移を示した上で、市場が過去に比べて極端な水準に達した局面(ここでは「バブル・シグナル」と呼ぶ)をハイライトしている。バブル・シグナルは、当該指数が過去10年間の最高値を更新しモデルに基づく閾値(赤のライン)を超えた際に発動する。チャート上ではこれらのポイントを赤い矢印で示している。

*短期(3~6ヵ月)での結果はまちまちで、約50%においてプラスのリターンとなっている。

**長期(12~24ヵ月)の結果はリターンがプラスとなるケースがより多い(全体の約75%)が、損失が発生する場合は大きなものとなることがある(例:一部の期間で-30%)。

出所:Renmac(2026年5月11日現在)

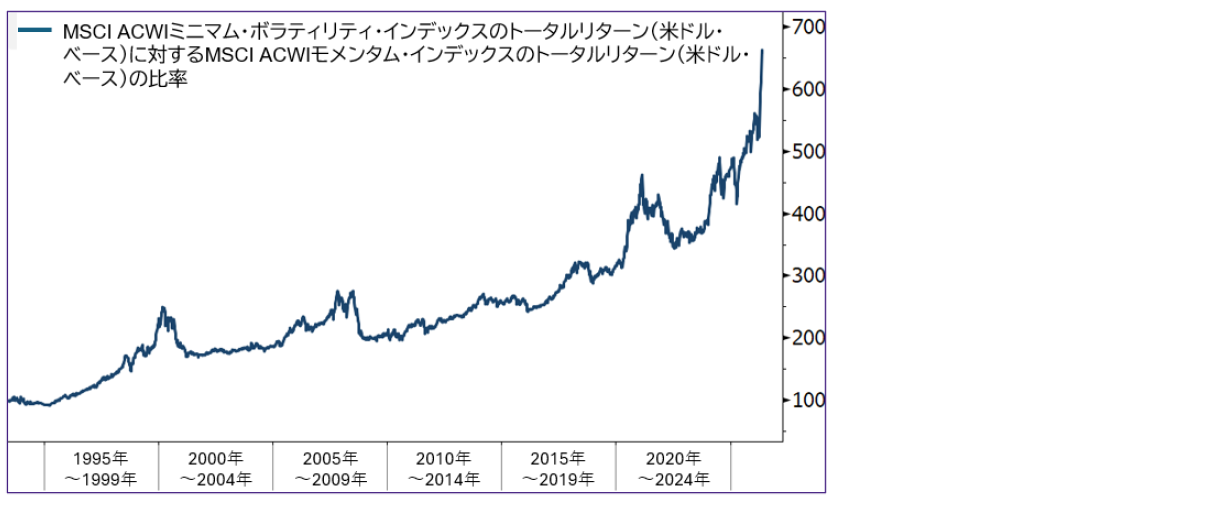

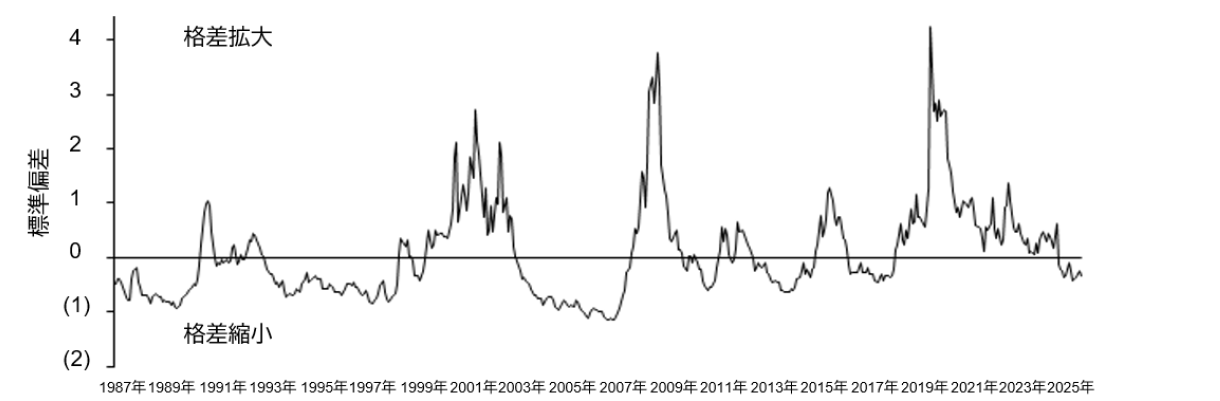

- モメンタム・ファクターのリターンは、特に低ボラティリティ・ファクターと比べると並外れて高い(チャート6参照)。

チャート6:モメンタム株と低ボラティリティ株のパフォーマンス比較

出所:信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成(データは2026年5月19日現在)

当社の見解:世界の景気環境は、一部の限定的なテーマ(特にAI、防衛、エネルギー・インフラ)を除くと、依然として比較的低調な状態にある。投資家のポジションはこの現実を反映しているものの、一部銘柄への資金集中が進むとともに相関性が高まっている。転換点のタイミングを見極めることは困難だが、市場の先導役がモメンタム株から交代し資金ローテーションが起こるリスクは明らかに高まっている。

まとめると、クオリティ重視の投資家である当社は、優れた成長と持続的に高いROIC(投下資本利益率)を実現できる企業への投資が、リターンを最大化する最良の手段であると考えている。しかし、市場の他のセグメントが(多くの場合、低いバリュエーションからスタートして)より良好な相対パフォーマンスを示す局面もあるのは確かで、ここ2年余りにわたるバリュー株の動向はまさにその例である。

ここ数年の市場ローテーションを経て、現在の環境は以下のような特徴を帯びている。

1. バリュエーション格差が縮小しており、超過リターンの源泉として企業収益の実現がより重要となっている。

チャート7:先進国市場のバリュエーション格差上位20%と市場平均との比較(1987年~2026年4月)

出所:Empirical Research Partners Analysis(2026年5月現在)

2. モメンタム・ファクターのリターンが高水準にあり、短期的に極端な値に近づいている。

3. 成長が限られたテーマに集中しており、特にAI関連の設備投資が顕著となっている。

4. この成長の資本集約的な性質と公開市場を通じた大規模な資金調達ニーズを受けて、新たな発行サイクルが浮上しつつある。

ここ数四半期、当社の投資哲学はあまり追い風に恵まれたとは言えず、さらに個別銘柄においても残念なパフォーマンスとなるケースが重なったが、この多くはやがてタイミングの問題であったとわかるものと考えている。とはいえ、LIVESフレームワークを通じて評価すると、(単に「当面のパフォーマンスがより良好」という理由で)モメンタム色の強い短期的なポジションへシフトしたくなる誘惑は、お客様の資本の長期的なスチュワードという当社の役割とは整合しないと思われる。

当社の投資哲学の主要原則、すなわち「高い資本利益率の達成・維持」、そして「卓越した持続的な成長を実現できる企業への魅力的なバリュエーションでの投資」には、依然として揺るぎはない。現在のポートフォリオはこれらの原則を体現しており、最近のバリュエーションの低下を踏まえると、今後数四半期でリターンの偏りが正常化するとの想定に立てば、リスク・リワードのバランスはさらに有利になると思われる。

個別銘柄への言及は例示のみを目的としており、当該戦略で運用するポートフォリオでの保有継続を保証するものではなく、また売買を推奨するものでもありません。