本稿は2026年2月20日発行の英語レポート「Introduction to multi sector credit」の日本語訳です。内容については英語による原本が日本語版に優先します。

はじめに

債券市場はファンダメンタルズ的に異なる時代に入った。低金利と予測しやすい金融政策を特徴とする期間が10年以上続いてきたが、投資家は今や構造的な高金利、インフレ動向の変化、そして高ボラティリティ局面の頻繁化に直面している。同時に、従来のクレジット物への投資は対象とする範囲が狭く、グローバルな投資機会のごく一部しか捉えられていない場合が多い。

こうした環境下、下方圧力に強い投資収益、エクスポージャーの分散、そして状況の変化に適応できる柔軟性を求める機関投資家にとって、魅力的なアプローチとして台頭してきているのがマルチセクター・クレジットだ。マルチセクター・クレジットは新たな資産クラスではなく、既存の資産クラスに対して、より幅広い視点を通じ、より多様なツールを活用しながら、長期的なリスク調整後リターンに焦点を当ててアプローチする、より近代的な手法である。

より幅広くバランスの取れたクレジット投資アプローチ

マルチセクター・クレジットの明確な特徴の1つは、公募クレジット市場の全領域を投資対象ユニバースとすることだ。マルチセクター・クレジット戦略は、ベンチマークの構成に制約されることなく、投資適格債からハイイールド債、ハイブリッド証券、一部のストラクチャード・クレジットまで、様々なクレジット分野にわたって幅広い投資機会を自由に探求できる。

これらの各クレジット・セグメントは、市場サイクルを通じて異なる動向を示す。ストレス局面でディフェンシブな特性を提供するセグメントもあれば、市場混乱時に潤沢なインカムや魅力的なバリュエーションを提供するセグメントもある。こうした異なるリターンの源泉を単一の首尾一貫した配分アプローチへとまとめることで、マルチセクター・クレジットは従来の企業クレジット・ポートフォリオでは達成困難なバランスをもたらす。

変化するクレジット・サイクルへの適応

クレジット・サイクルは、特にマクロ経済環境の変化のスピードが地域間で異なってきているのに伴い、複雑さを増している。このような環境下では、エクスポージャーの柔軟性を欠くアプローチは不利に働く可能性がある。マルチセクター・クレジットが提供するよりダイナミックなアプローチは、最も魅力的な投資機会は市場のあるセグメントから別のセグメントへと急速にシフトし得るとの認識に立つ。

例えば、金利上昇局面では変動金利資産が有利となりやすい。さらに、市場がストレスに晒された時はハイイールド債や新興国クレジットで混乱が生じることが多く、資本構造の上位へ移行してクオリティのより高い発行体や構造上のプロテクションがより強固なセグメントを選好する方が有利と言える。マルチセクター・クレジットの柔軟性は、そのようなローテーションを可能とする。

より効果的に作用する分散投資

分散投資はマルチセクター・クレジット戦略の明らかな利点であるが、当該戦略では、単に多くの種類の証券を保有するという従来型の分散を行うのではなく、リターンのドライバーが根本的に異なるクレジット資産を組み合わせる。例えば、ハイブリッド証券は株式のような市場感応度とクレジットへのエクスポージャーを併せた特性を示す傾向があり、またストラクチャード・クレジット物は高ボラティリティ局面において社債とは異なる反応を示すことがある。

マルチセクター・クレジットは、そうしたエクスポージャーを慎重に組み合わせることで、クレジット市場の特定分野へのリスク集中から生じる脆弱性を軽減する。その結果、単一のセグメントや格付け群のパフォーマンスへの依存度が低い、長期的に安定したリターン特性を実現することができる。

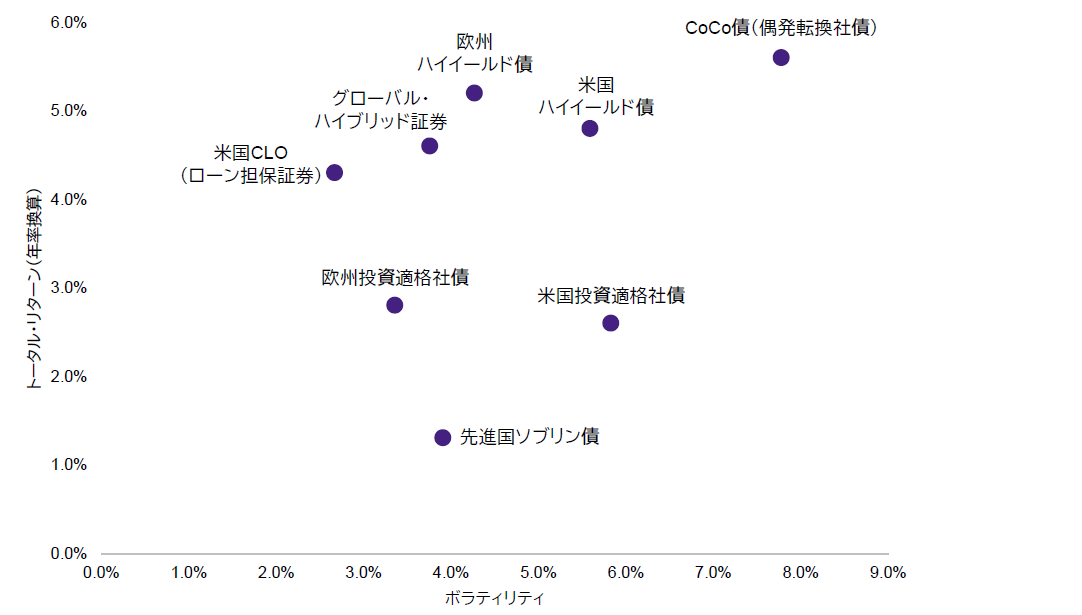

チャート1:債券系資産クラスのリスク/リワード

出所:ICEインデックス、IG Groupなど信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

データの期間は2018年1月~2025年12月

米ドル建て以外の証券のリターンは対米ドルでのヘッジ・ベース

過去の実績は将来のリターンを保証するものではありません。

流動性とインカムの両立

マルチセクター・クレジット戦略の明確な特徴の1つは、流動性とインカム創出の両立にある。流動性を重視する戦略は通常、日次または頻繁な売買を可能として投資家が自身の資金に迅速にアクセスできるよう、容易に売買できる一般的な資産クラスに投資する。こうしたアプローチは往々にして、市場の最も流動性の高いセグメントを通じてクレジットからのリターンを獲得することを目指す。

反対に、投資適格未満のクレジットやオルタナティブ・クレジットなど、流動性が相対的に低い資産への投資配分を高めることでより高いインカムの獲得を優先する戦略もある。そうした流動性が低めの資産クラスに投資する戦略は、利回り向上や差別化されたリターンの源泉の可能性を提供し得るが、一方でロックアップ(解約不可)期間が長めになりやすく、ファンドの設定解約頻度も月次~四半期毎程度になるケースが多い。

結局のところ、流動性特性は投資する資産の構成によって決まる。投資家は、より高いインカムを得られる可能性を優先したければ往々にして流動性を犠牲にしなければならないこと認識し、資金に即時アクセスできる必要性と高いインカムへの欲求とを天秤にかけて検討しなければならない。このトレードオフを理解することは、最適なソリューションを選択するにあたって不可欠である。

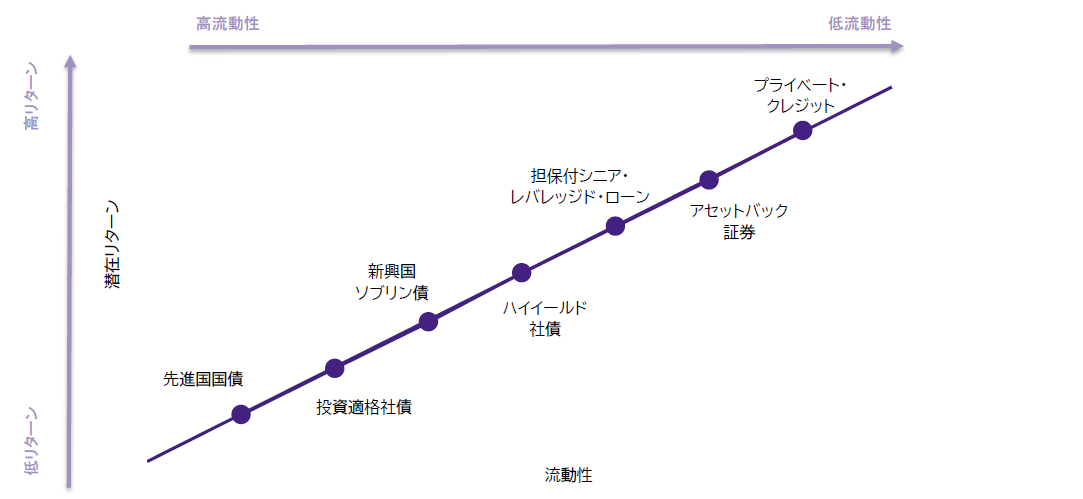

チャート2:流動性特性の決定要因は投資する資産の構成

出所:アモーヴァ・アセットマネジメント

チャートはイメージで例示のみを目的とするものです。

長期リターンにおけるインカムの重要性

インカムは、市場サイクルを通じて、クレジット・ポートフォリオのトータル・リターンにおける主要な寄与要因となってきた。マルチセクター・クレジットでは、それぞれ独自の構造的特徴を持つインカムの源泉群に分散投資することで、インカムの獲得を図る。ハイイールド債やCLO、担保付シニア・ローンなどのストラクチャード物は、金利やスプレッドに対して異なる感応度をもたらしながら、高水準のキャリーを提供し得る。

このようなインカム重視型アプローチは、強力な効果を生み出す可能性がある。キャピタル・ゲインが低迷する局面では、安定したインカムが長期的なパフォーマンスの主要なドライバーとなる。これは、世界的な利下げサイクルが終焉を迎えつつあるなか、考慮すべき重要な点だ。さらに、インカムには下方耐性を強化する効果もあり、市場サイクルを通じてポートフォリオ・リターンの変動の平準化を促す。

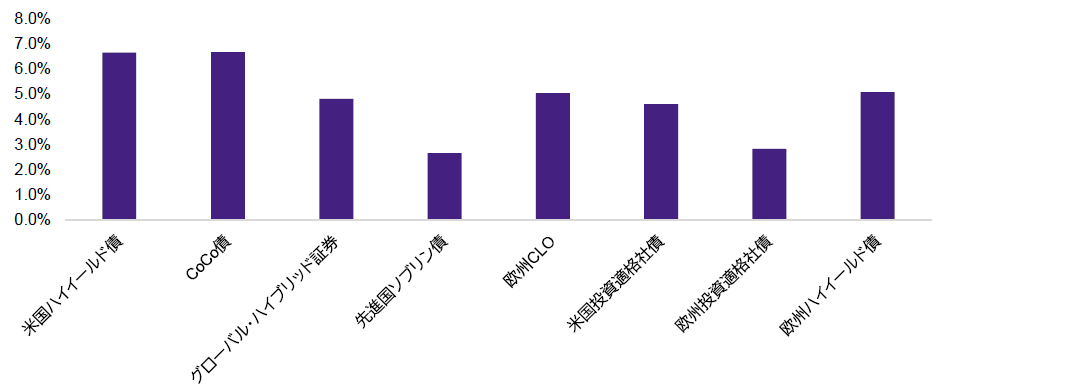

チャート3:債券系資産クラスの足元の利回り水準

出所:ICEインデックス、IG Group、BAMLなど信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

2025年12月時点の各市場の加重平均利回り

過去の実績は将来のリターンを保証するものではありません。

なぜマルチセクター・クレジットなのか、そしてなぜ今なのか

現在のクレジット市場は、一部の分野においてスプレッドが圧縮される一方で他の分野ではバリュエーションがかなり割安になるなど、通常とは異なる特徴の共存が見られているとともに、資金フローや流動性、発行量といった需給要因もセグメント間で大きく異なっている。このような環境下、硬直的なアプローチでは、機会を逃したり高まるリスクに対応できなかったりする可能性がある。

マルチセクター・クレジットは、クレジットへのより柔軟なアプローチを提供し、以下のような利点をもたらす。

- 幅広く、かつ進化している投資機会へのアクセス

- クレジット・サイクルの動向により自然に整合したポートフォリオ構築

- リターンの源泉の分散

- よりバランスのとれたリスク特性

- 市場に混乱が生じる都度、それを投資機会として捉えられる能力

まとめ

複雑さを増す債券市場環境への近代的な対応策と言えるマルチセクター・クレジットは、柔軟性と分散化にグローバル・クレジット市場を見渡す幅広い視点を組み合わせることで、適応力が高く下方耐性の強い長期的なリターン創出への道を機関投資家に提供する。

各市場がサイクルの異なる段階を移行していくなか、単一セグメントに縛られずにクレジット市場全体に横断的に投資できる戦略は、機会を捉え、元本の保全を図りながら持続的なインカムを享受していくのに、より有利だと言える。