本稿は2026年3月27日発行の英語レポート「AI infrastructure meets energy reality: why green bonds are critical」の日本語訳です。内容については英語による原本が日本語版に優先します。

AIのパラダイムシフト

AI(人工知能)は現在、とてつもないスピードで世界経済のあり方を変えつつある。AIの影響はソフトウェアの領域にとどまらなくなっている。AIは、コンピューティング、データ、電力にわたる広範な物理的インフラに依存しており、いずれの需要も現在の容量を逼迫させるペースで拡大している。

なかでも最も顕著なのがコンピューティング分野だ。検索インターフェースから生産性向上ツールに至るまで、何らかの形でAI搭載プラットフォームを利用する人の数は、現在10億人を超えている。こうしたなか、先進半導体への需要が高まっている。処理能力をめぐる競争は、主要テクノロジー企業の投資計画を左右するだけでなく、サプライチェーンや世界の貿易政策にも影響をおよぼしている。

その裏側では、データ需要がそれ以上のペースで拡大しており、新たなモデルが登場するたびに、データセンターへの負荷が増大している。マッキンゼーの推計によれば、世界のAIワークロードを支えるためには、2030年までに約5.2兆米ドルの設備投資が必要になる見通しであり、その大部分はすでに急速に拡大しているハイパースケーラーによるものとなるだろう。しかし、最大のボトルネックとなっているのは電力供給だ。AIは大量かつ安定的な電力供給を必要とする。予測では、今後10年間で世界の電力消費量は40%超増加する可能性があり、その中でデータセンターが占める割合が拡大していくことが見込まれている。この需要に対応するためには、新たな送電線の敷設や送電網のアップグレードへの大規模投資が必要になる。こうした逼迫はすでに顕在化しており、現在の供給能力および将来必要となる供給能力のギャップは拡大している。

データセンターによるエネルギー需要の急増

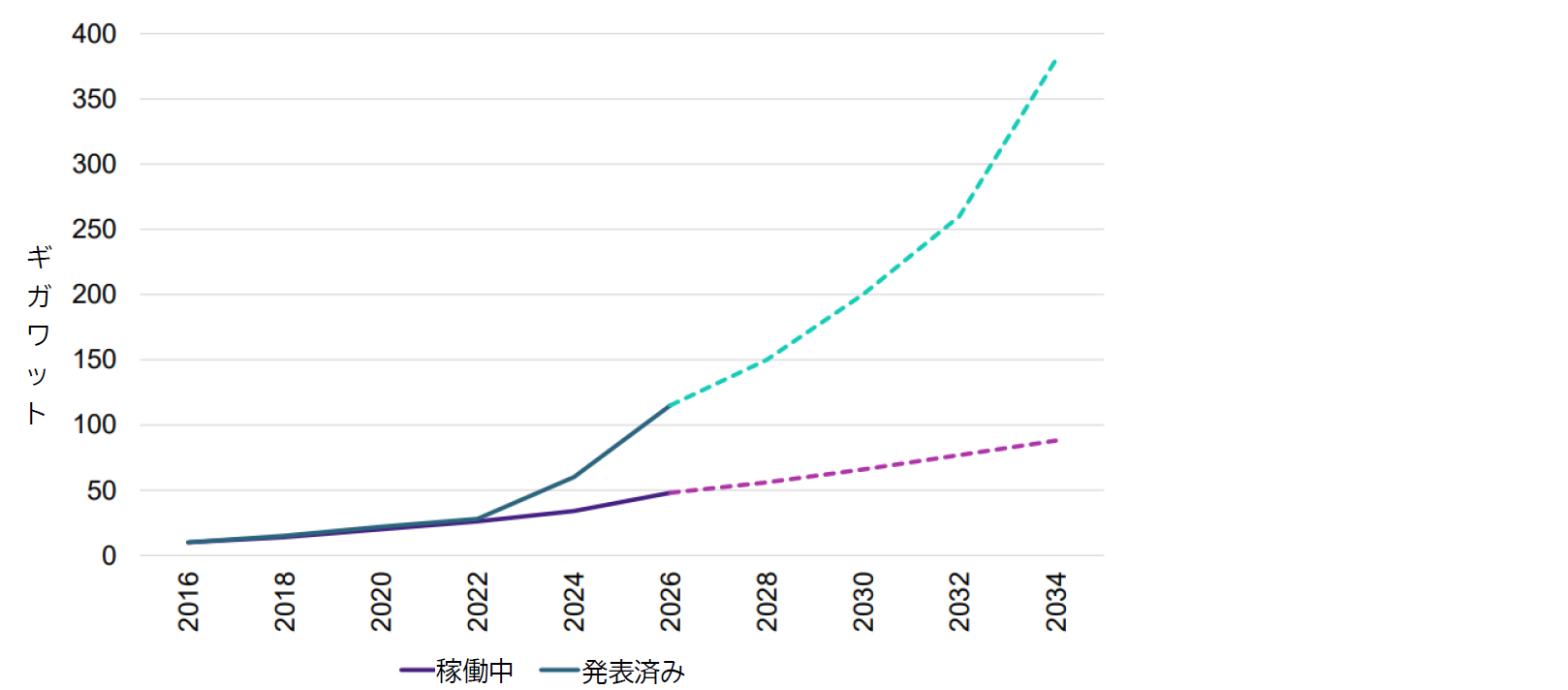

米国におけるデータセンター建設の急増は、AIがいかにエネルギーの需給構造を急速に変化させているかを示している。ゴールドマン・サックスは、2025年10月までに設備容量は約46GWに達し、前年比で36%増加すると予測している(チャート1参照)。新たに建設されたデータセンターの多くは、利用者に近く、大量の電力に安定的にアクセスできる地域に集中しており、2025年に見込まれる12.4GWの新規容量のうち、約70%はこれら両方の条件を満たす場所に集約されている。

開発各社は、データ主導の将来を見据えて計画を立案中だ。63GWにおよぶ新規プロジェクトがさらに発表されており、AIインフラを支える長期的な投資サイクルが示されている。ハイパースケーラー各社は急ピッチで建設を続けており、用地、送電網への接続、電力供給をめぐって競争を繰り広げている。

チャート1:米国のデータセンター容量

出所:Goldman Sachs、Alterioの情報をもとにアモーヴァ・アセットマネジメントが作成(2025年10月8日時点)

これらすべては、電力需要に応えられるかどうかにかかっている。過去20年間、電力需要はほぼ横ばいで推移してきたが、AI、デジタル化、新たな製造業の拡大を背景に、今後10年で電力消費量が約40%増加するとの予測が示されている。現在のインフラでは、こうした需要増を吸収することは容易ではない。当社の分析では、将来の需要に対応するためには、発電容量および送電容量の新設ペースを現在の約6倍に引き上げる必要があることが示唆されている。

この物理的な設備拡張と同時に、資金調達活動も活発化している。公益事業会社、開発事業者、テクノロジー企業が、新たな電力供給・蓄電設備やデータセンター建設を目的として資金調達を進めるなか、AIインフラに直接関連する債券の発行が拡大傾向にある。これは、AIの拡大と長期的なエネルギー投資との関連性をさらに強めるものだ。

この課題の大きさを象徴しているのが米国の送電網で、すでに送電網への接続待ちとなっているプロジェクトを接続するだけでも、約4兆米ドルが必要だと推定されている。これは近代史において最大規模のインフラ整備の1つとなる。また、これは特に再生可能エネルギー、蓄電ソリューション、送電網の最新化を大規模に支援できる投資家にとって、民間資本が参入でききる大きな機会となっている。

電力生産における中国の主導的立場

電力需要を語る上で、中国を無視することはできない。生活水準の向上と産業能力の拡大に伴い、中国の長期的なエネルギー需要は拡大し続けるだろう。そのため、石炭から再生可能エネルギーへの移行は、世界全体で見ても最大級の脱炭素化機会となっている。

中国の発電の取り組みは、エネルギー安全保障と経済的優先事項が一致した場合に、国家戦略がいかに急速に転換し得るかを示している。その代表例が原子力発電だ。2000年代初頭に発電容量を拡大し始めた中国は、2010年以降、その開発を急加速させ、2024年には原子力発電量が約450TWhに達した。これは、脱原発を決定する以前のドイツのピーク時発電量の3倍超に相当する。ドイツの脱原発が福島第一原発事故後の政治的判断に基づくものであったのに対し、異なる圧力に直面した中国は、原子力をエネルギー自立の強化と産業戦略の支援手段として位置づけた。その結果、中国の電力システムは多様化が急速に進んでいる。

中国は、原子力と並行して、当面の需要を満たし電力網を安定化させるために新たな石炭火力発電所を建設する一方で、太陽光・風力発電の新規設備容量も毎年過去最高を更新し続けている。この組み合わせは、世界共通の課題を浮き彫りにしている。各国は成長を維持しながら、低炭素電力を迅速に拡大しようとしているのだ。投資家にとって、これは世界全体で必要とされているインフラ整備の規模の大きさと、財務面の負担を増大することなく再生可能エネルギーの導入を加速させることができる資金調達手段の重要性を示している。

再生可能エネルギー:最も迅速かつ低コストな道

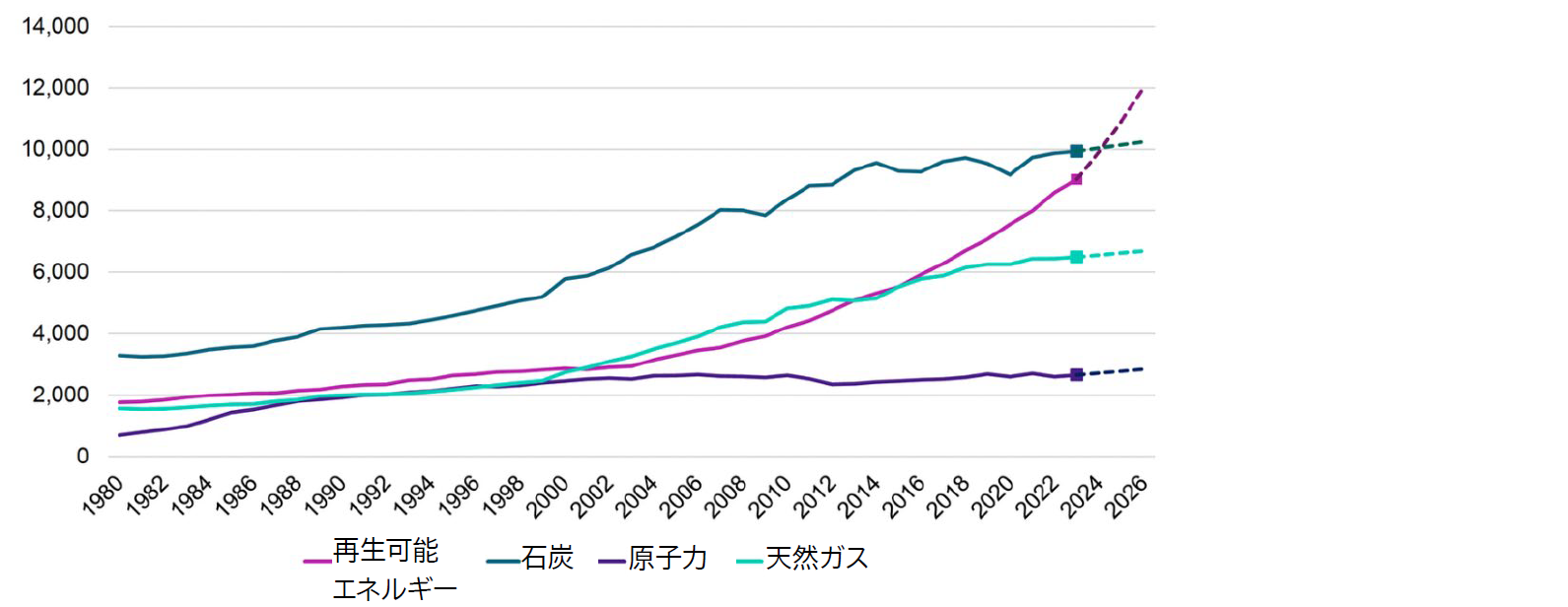

電力需要が加速するなか、発電のコスト面は再生可能エネルギーの方が明らかに有利になっている。風力、太陽光、水力、バイオエネルギー、地熱発電をまとめると、再生可能エネルギーは今や世界で最も多くの電力を生み出す電源区分になっている(チャート2参照)。この変化を推進したのは、コストの低下や技術革新、そして世界的に拡大するプロジェクトパイプラインだ。

チャート2:世界の電源区分別の発電量(TWh)

出所:EIA(米エネルギー情報局)の情報をもとにアモーヴァ・アセットマネジメントが作成(2025年9月)

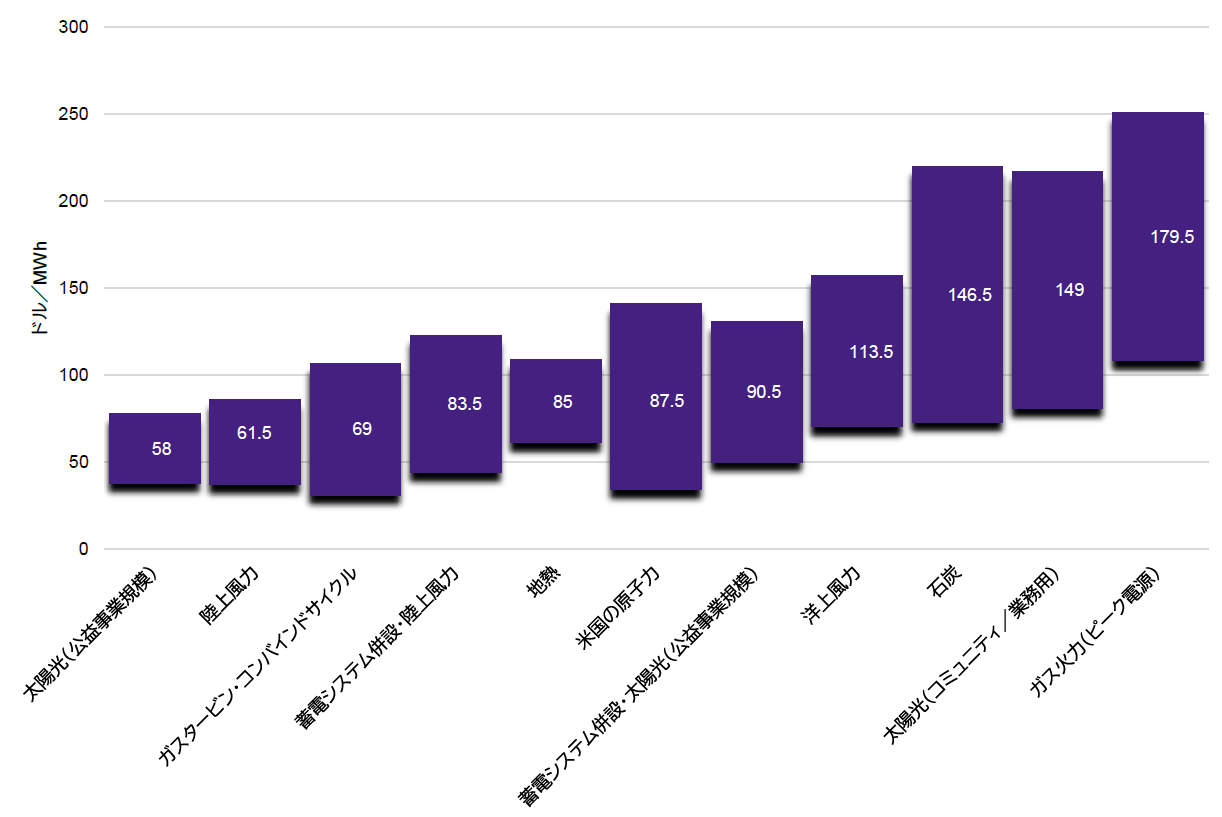

コスト面での優位性は明らかで、LCOE(均等化発電原価)の分析(チャート3)に示されているように、条件が整えば、多くの再生可能エネルギー技術は従来型の発電技術に対抗できる競争力を維持している。太陽光資源が豊富な地域や安定した風況に恵まれている地域では、コストが低下して、再生可能エネルギーが最も安価な新規電源となるケースが増えている。その拡張性の高さにより、AIの普及、電化の進展、新たな産業生産の形態などによって需要が構造的に増加している市場で、設備容量を迅速に拡大できる点も強みとなっている。

チャート3:均等化発電原価の比較

出所:Lazardの2025 LCOE+レポート

問題なのは、AIブームがこうした急速な容量拡大ペースさえも上回る可能性があることだ。コンピューティング能力はすでに世界経済の決定的な投入要素となりつつあり、それを支えるために必要な資本集約度も高まっている。アナリストの試算では、AI関連企業は、想定されるコンピューティング需要に対応するインフラを賄うためだけでも、年間で合計約2兆米ドルの収益が必要となる可能性がある。この水準の投資が成り立つには、AIを支える電力がより安価で、より環境にやさしく、かつ十分に供給されるようにならなければならない。

こうしたなか、長期的なエネルギー安全保障に必要とされるスピード、拡張性、コスト特性を備えた再生可能エネルギーの重要性が一層強まっている。しかし、潜在能力を供給能力へと転換するには、莫大な資本と、それを大規模なプロジェクトに振り向けることができる金融の仕組みが必要となる。そこで、中心的な役割を果たし始めるのがグリーンボンドだ。

グリーンボンド:エネルギー・トランジションを支える資金調達手段

AI時代のエネルギー需要を満たすには、従来の資金源をはるかに超える規模の資本が必要となる。そのため、より環境にやさしく強靭な電力システムへの移行を資金面から支える手段として、グリーンボンドは最も重要なツールの1つとなっている。発行額は欧州主導で2021年にピークを迎えたが、その後も再び当時の水準に近づきつつある。反ESG潮流の強まりによって、サステナビリティは単なる「道徳的アピール」から脱却し、より包括的で市場原理に基づいたアプローチへと発展してきたと言える。市場は成熟し、基準の明確化やより詳細な情報開示が進むとともに、エネルギー・トランジションに対して予見性が高く、資産の裏付けがあるエクスポージャーを求める機関投資家の参入も広がっている。

同様に、欧州のデジタルインフラの発展も成熟段階へと向かっている。EUDCA(欧州データセンター協会)によると、2030年までに欧州全体で1,000億ユーロ超のデータセンター投資が見込まれている。重要な点として、これらの施設は現在、電力構成の約94%を再生可能エネルギーで賄っており、欧州は世界で最も環境に優しいデータセンター市場となっている。このクリーンエネルギーとデジタル分野拡大の両立は、グリーン・ファイナンスが気候関連目標を支えながら、成長加速も実現できることを示している。

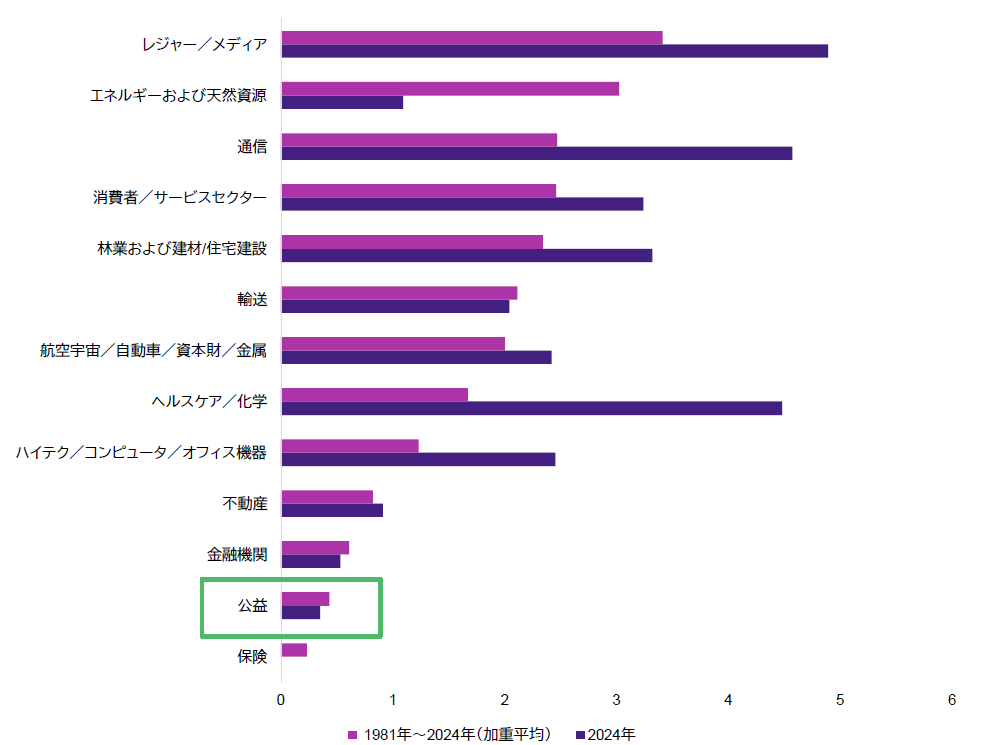

より幅広い観点から見ると、グリーンボンドは、AIと脱炭素化の両方を支えるインフラへ資本を振り向けるための、効果的な手段となっている。グリーンボンドは、投資家にとっては資金使途の透明性が高く、発行体にとっては調達コストの低減につながり、世界の電力システムが今まさに必要としている再生可能エネルギー容量の拡大を後押ししている。また、公益事業セクターはデフォルト率が低く(チャート4参照)、長期的な収益の可視性も高いことから、世界のクレジット市場において引き続き最も安定したセクターの1つとなっている。そのため、同セクターはグリーンボンドを通じた大規模な再生可能エネルギープロジェクトの資金調達に適しており、投資家にとってもキャッシュフローを見通しやすく、社会に不可欠なインフラへのエクスポージャーを取ることが可能となる。

チャート4:セクター別デフォルト率(S&P Global)

出所:S&Pの情報をもとにアモーヴァ・アセットマネジメントが作成(2024年12月)

欧州がこれほど高い比率の再生可能エネルギーによってデジタル分野の拡大を支えられている背景には、エネルギーミックスの多様性がある。地域ごとに異なる形で寄与しており、風力・水力発電が豊かな北欧諸国は、世界でも有数の安定的かつ低炭素な電力を供給している。一方、太陽光資源に恵まれている南欧は、迅速かつコスト効率の高い開発が可能になっている。これに対し、従来から主要なデータセンター拠点となってきたフランクフルトやダブリンといった都市では、変動する電力負荷に対応するため、バッテリー蓄電や送電網の柔軟性への依存度がより高い。

域内全体において、スマートグリッドや新たな接続契約への投資が、再生可能エネルギー導入の加速に寄与している。段階的接続や(送電容量が余った場合に再生可能エネルギーがその枠を利用できる)ノンファーム型接続といった新しい方式により、一部の市場では従来7~10年を要していた系統接続までの期間が約1年にまで短縮されており、長期的な設備増強が進められる間にも供給能力を引き出すことが可能になっている。こうした改善により、再生可能エネルギーを迅速に接続することができ、事業者は送電容量をより効果的に管理している。これらを組み合わせることで、AIやデジタルサービスによる需要拡大に対応できる、より環境に配慮した強靭な電力システムを実現することが可能となっている。

政策面もまた重要な要因だ。EU(欧州連合)はデジタル主権を重視しており、域内におけるコンピュート容量を一段と拡充する必要性を高めている。米国拠点のクラウド・プラットフォームに依存するのではなく、欧州の機関や企業が、データを域内で構築・保管するよう奨励している。その関心の高さはすでに見受けられており、欧州全体で約170GWにおよぶデータセンターの接続申請が提出されている。これは欧州大陸のピーク電力需要のおよそ3分の1に相当する。このことは、デジタル化進展のスピードの速さを示すと同時に、それに見合うエネルギーおよび送電網インフラを支援できる投資家にとって、投資機会の大きさを示している。

まとめ

AIの普及が加速するなかで、真のボトルネックとなっているのは電力供給だ。将来のエネルギー需要に対応するには、引き続き最も経済的かつ拡張性の高い選択肢である再生可能エネルギーへの全体的なシフトが必要になる。このシフトを資金面で支える上で重要な役割を果たすとみられるのがグリーンボンドであり、AIの成長と気候変動目標の両立を支えるインフラ整備を可能にする。グリーンボンドは民間資本をクリーンエネルギーや送電網インフラへと必要な規模で呼び込み、AI主導の経済成長と長期的な環境のレジリエンスの両立を支える戦略的な手段となっている。

執筆者について

スティーブン・ウィリアムズ/EMEA グローバル債券運用ヘッド

スティーブン・ウィリアムズは、アモーヴァ・アセットマネジメントのロンドンオフィスでEMEAグローバル債券運用ヘッドとマネージング・ディレクターを務めている。債券・為替投資委員会のメンバーであり、投資適格債、地方債、グローバルグリーンボンド、グローバルモーゲージ、グローバルボンドなどの各戦略を管掌するポートフォリオ・マネージャーを兼務する。

当社へは2007年に入社し、主力商品であるグローバルソブリンボンド戦略の共同運用責任者を引き継いだほか、2016年には日本初のデンマーク・モーゲージボンド戦略を立ち上げ、2015年からは当社のグローバルグリーンボンド戦略を運用している。

当社入社以前は、ニューヨーク・ライフ・インベストメント・マネジメントにてクレジット・リサーチ・シニア・アナリストとして社債およびストラクチャード・ファイナンス証券を担当するなど、20年超におよぶ運用経験を持つ。デューク大学フュークワ・スクール・オブ・ビジネスにてMBA(経営学修士)を取得。ミシガン大学にて学士号を取得。ファイナンシャルリスクマネジャー資格保有者。