ここがポイント!

- 高市政権のパワーバランスの変化と市場の反応

- 財政政策の考え方の変化と市場との対話

- 消費がけん引する日本経済成長の可能性とシン・高市トレード

高市政権のパワーバランスの変化と市場の反応

高市政権は、経済や財政の考え方において、これまでの主要政権とは異なる。高市首相は26年2月の衆議院選挙で、財政政策の変更を訴え、その実現に対する信任を得ようとした。選挙前の「高市トレード」では、漠然とアベノミクス第二の矢(機動的な財政政策)を継承するとの見方や、野党の主張を取り入れた「放漫財政」のイメージから長期金利が上昇した。しかし、自民党単独で3分の2以上の議席確保という想定外の選挙結果を受け、長期金利の上昇は小幅にとどまった。この変化は、財源を明確にせず財政拡大を主張してきた野党の影響力が排除されるとの期待と、自民党内の財政規律重視派の発言権が高まるとの見方で説明された。しかし、高市政権の財政政策は、そもそも財政の役割と財政規律の考え方を変えるものである。市場との対話に成功し、かつ政策の効果が適切に表れるとの期待が高まれば、「シン・高市トレード」へと変貌する可能性があるとみている。

- 信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成

- 上記は過去のものであり、将来を約束するものではありません。

高市首相が選挙戦を通じて財政政策の変更が選挙の争点であると明言したことは、選挙結果が「責任ある積極財政」の権威づけとなる点で重要である。党内のパワーバランスの影響を受けて、高市氏が日本版TACO(Takaichi always chickens out)―言うほどやらない―となるのであれば、それは選挙結果に無責任であると批判を招きかねないだろう。

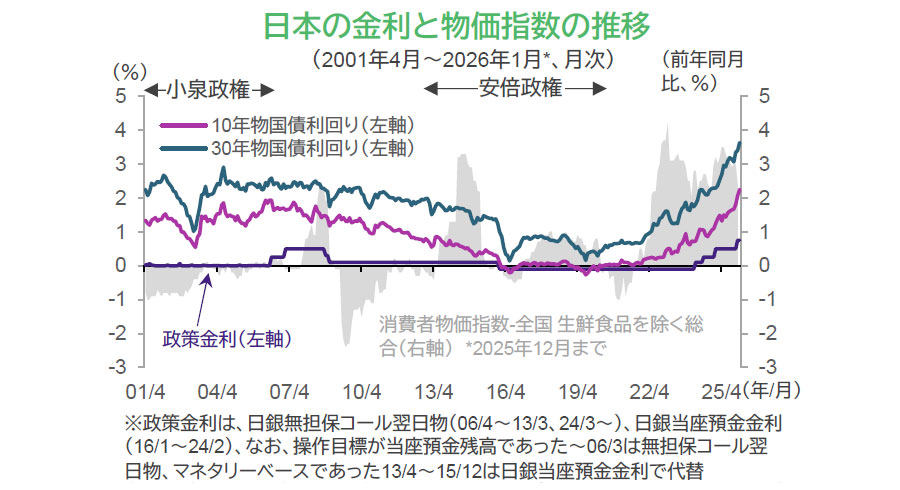

当面の長期金利水準は一定の範囲内で推移するとみている。高市首相が人材不足を理由に発足させたオールスター内閣において、6月ごろに策定される「骨太の方針」で、首相が考える成長のための財政拡大策を列挙するであろうことから、政権・与党内のパワーバランスの変化と首相や財務相による市場との対話に注目したい。年後半は、消費税減税に反対する閣僚を外すのか、あるいは反対派が時限的減税を容認するかに注目する。放漫ではなく「責任ある積極財政」とその期待される成果が明確になれば、長期金利が格下げリスクを織り込む必要はなくなるだろう。

財政政策の考え方の変化と市場との対話

高市首相が選挙の争点とした「責任ある積極財政」が過去の主要政権の考え方から大きく逸脱した新しい政策であることは確かである。高市首相は、これまでの財政運営が過度に緊縮的であり、経済が成長するためには不適切な規模であったとみている。小泉政権が竹中経済担当大臣を擁してプライマリーバランス(単年度)黒字化を目指したことに始まる財政規律についても、高市首相は現状に当てはめるのは誤りだと主張している。小泉政権発足前には、バブル崩壊後の支援として、公共事業や所得税減税等の経済対策が断続的に実施されたものの、経済の活性化にたびたび失敗し、デフレが慢性化するように見えていた。それゆえ、財政政策の無力が痛感され、景気調整は中央銀行が担い、政府は財政支出を抑えて不良債権処理と規制緩和による構造改革を中心とする、世界の標準的な考え方へとシフトした時期であった。

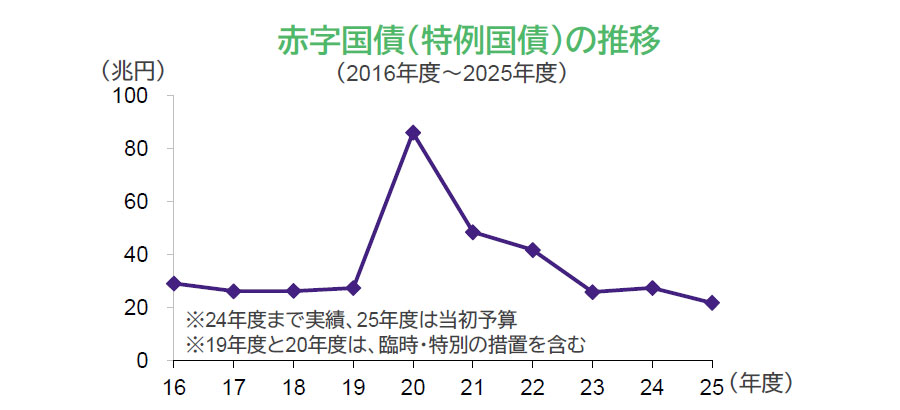

それに対して、高市政権のスタンスはかなり違う。政府が産業の選別や安全保障分野に積極的に関与することを前提とし、市場に委ねるのではなく、必要性や成長が期待される分野に財政資金を投入するという姿勢がより明確だ。小泉政権以前の公共事業中心の経済対策が効かないものだったとしても、高市首相は、その後の経済成長に貢献する限り有益で、過去の政権が戦略的投資支出を行わなかったのは不作為だと考えているようだ。このところの赤字国債発行額はコロナ禍対策時を除けば増加していない。しかし、発行額を増やさないことが財政規律ではなく、経済成長によって税収などで回収できる限り、債務残高が増えることが問題ではなく、財政拡大で成長するのであれば、そうすべきだという考えを基礎としている。成長機会を捉えた企業経営者が銀行から融資を受ける判断と重ね合わせれば分かりやすい。財政規律を優先するあまりに機会を見逃してしまうより、戦略的に財政支出を活用して成長させるという趣旨だろう。

- 財務省のデータをもとにアモーヴァ・アセットマネジメントが作成

- 上記は過去のものであり、将来を約束するものではありません。

安倍政権のアベノミクスの三本の矢(大胆な金融緩和、機動的な財政政策、民間投資を喚起する成長戦略)と比較しよう。安倍氏は野党党首として選挙戦に望み、12年に4%のインフレ目標を掲げ(結果として2%に落ち着いた)、量的・質的金融緩和を日銀に担わせることを選挙の争点とした。一方で、当時の民主党野田政権との国会論戦で消費税率の引き上げを含む社会保障の安定や財政規律の強化に賛同し、消費税率は5%から14年に8%、19年に10%へと引き上げられた(食料品は8%)。アベノミクスの第二の矢(機動的な財政政策)の実行は限定的であった。

高市政権は、アベノミクスを引き継ぐとの姿勢を示したにも関わらず、25年12月の日銀の政策決定会合時に、円安対応を含むインフレ対応として利上げを受け入れ、異論を唱えなかった。その一方で、高市首相は、安倍・岸田・石破政権での成長戦略(成長分野への資金投入)の意味を、成長の果実を税収などとして回収する考え方へと大きく転換した。小泉政権以来、財政支出は原資に縛られた政策であったが、高市首相は、成長の成果を含む財政規律を想定し、より政府が経済成長に関与できる仕組みを作ろうとしている。そして、高市政権は、選挙結果によってそうした政策運営の信任を得たことになる。

高市政権の成長のための財政政策・財政規律は、新たな壮大な実験といえる。25年5月の調査(消費税の一時減税「不適切」が85% | 公益社団法人 日本経済研究センター)では、多くの経済学者が消費税減税に賛成していない。これはアベノミクスでの量的緩和政策が壮大な実験などと言われ、主流の経済学から乖離していたケースに似ている。片山財務相はドーマー条件(金利が名目成長率よりも低ければ財政は破綻しない)に言及しており、財政規律の時間軸を未来に設定するとの意味と受け取ることができる。サナエノミクスの財政拡大は、自らの経験に基づき、未来に責任を設定する姿勢が強いと言える。

結局、いま重要なことは、「責任ある積極財政」をどこまで持続可能な形で管理できるのか、そして市場にどう説明していくかである。現時点では、自民党の総選挙での大勝利は、高市首相が単純な財政拡大を求める野党の政策に迎合しなくて済み、自民党内で財政規律重視派の主張が通りやすくなるとの見方から、金利上昇の歯止めとなっている。ただし、これは高市首相の選挙での訴えとは異なるという意味で楽観的すぎる。安心材料は、首相も財務相も市場との対話成功が政策推進に必要であることを理解しているように見えることだ。今後の首相や財務相の発言の積み重ねで市場との対話に成功し、成長するための財政政策という試みの成功に期待したい。

消費がけん引する日本経済成長の可能性とシン・高市トレード

高市財政の試みで注目するのは、防衛やレジリエンス(災害対策など)以上に、物価高対策を含む消費支援である。高市首相が悲願と位置付ける一時的な消費税減税とその後の給付付き税額控除による分配の見直しだ。選挙での大勝利は、端的に言えば消費者の支持の獲得である。消費者は、産業支援よりも物価対策に興味を持ち、長期的には消費者の手取りを増やすための対応を待っているだろう。これまでの財政政策は消費者マインドに直接届いていなかった。しかし、国民民主党など野党が主張する手取りの増加や社会保険の見直しは、消費者の消費態度を変える可能性がある。これは従来の経済政策に含まれてこなかった。人々が政治に求めるものが世界的に変化しており、高市政権はその流れに乗っているといえる。

消費者が自信を取り戻し、経済をけん引する力になることは、政治的な要求でもあり、インフレ率が低下する一方で人手不足が続いて実質賃金がプラスに転じるタイミングでの実現可能性が高まっている。財政政策が産業政策のみならず、持続的な消費支援と分配の見直しにつながると認識されれば、経済構造は消費主導になっていくと期待できる。「シン・高市トレード」では、内需関連業種がけん引する株高、インフレに沿った短期金利上昇と円高、長期金利の安定となるだろう。