ここがポイント!

- 日本経済の歴史的転換点:余剰から不足へ

- 世界に伍する日本のイノベーション

- 株主ガバナンス改善の伸びしろは大きい

- サナエとクララ:消費がけん引する成長へ

日本経済の歴史的転換点:余剰から不足へ

「日本を買う」、つまり日本株を買うことへの関心が広がっている。日本を買うとは、日本経済に関わる人々の「努力と工夫を信頼して資金を投じる」ことである。

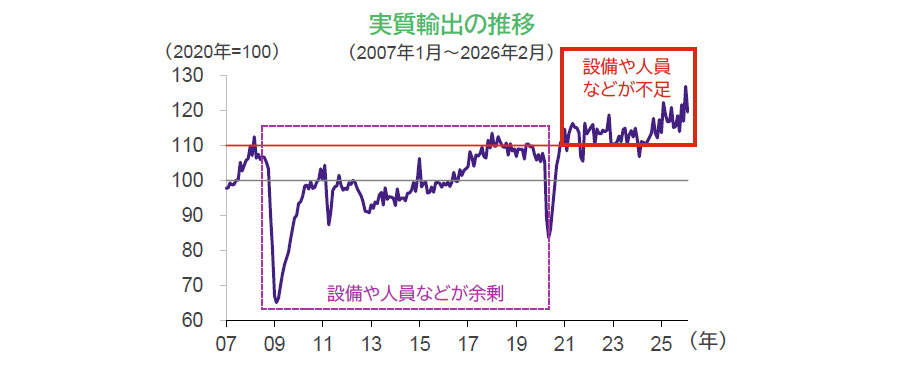

日本を買う理由①は、日本経済が「余剰」から「不足」へと転換する局面にある点(KAMIYAMA Reports Vol.241、2024年2月、以下Vol.番号で示す)である。人手不足から賃金が上昇し、企業も設備投資を積極的に増やし始め、好循環が始まったことである。実質輸出指数を見ると、リーマン・ショック直前の110台には届かない状態(100程度)が約10年続いた。特に日本企業は解雇による雇用調整を行わない傾向にあり、ヒトは長らく余剰状態にあった。しかし、コロナ禍後から日本企業の販売数量が大きく増加し(実質輸出指数は120)、ヒト・モノ・カネは不足へと転じた。賃金上昇、設備投資増大、金利がマイナスからプラスに転換したのは、売上増を起点としたものであり、まさに「好循環」と言える。この構造的な歴史的転換が、投資家にとって日本を買うタイミングをもたらしている。

- 日本銀行のデータをもとにアモーヴァ・アセットマネジメントが作成

- 上記は過去のものであり、将来を約束するものではありません。

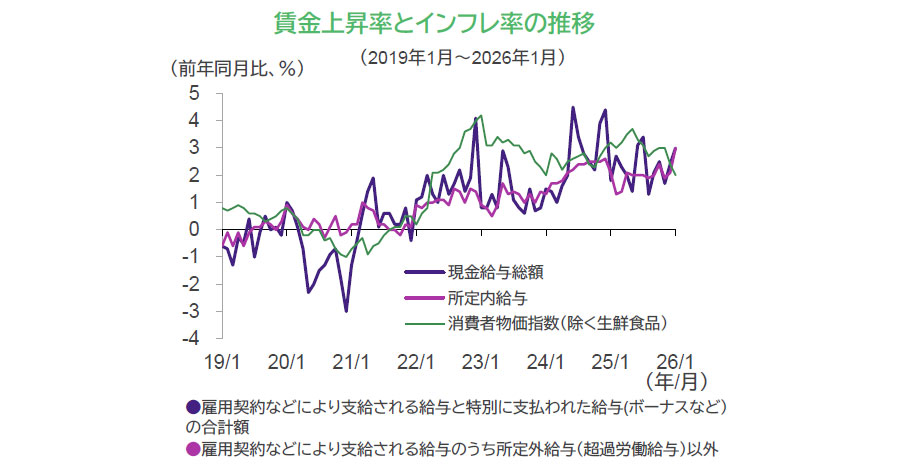

コロナ禍後の需要拡大で日本経済は「不足」に転じたが、企業は21年以降も賃金や設備投資を増やそうとしなかった。まるで病気が治っていたのに立ち上がることを知らないクララ(アルプスの少女ハイジの友人で、本レポートでは日本経済の比喩)のように映った。しかし23~24年にかけてクララはついに立ち上がり(Vol.243、24年3月)、賃金は上がり、設備投資も活発化し始めた。

- 厚生労働省、総務省のデータをもとにアモーヴァ・アセットマネジメントが作成

- 上記は過去のものであり、将来を約束するものではありません。

今後、クララ(日本経済)が自らの力で歩き続けるためには、労働流動性の改善によって調整力を強め、より筋肉質な構造へと転換することが必要(Vol.252、24年10月)である。また、理由④で後述するが、日本が自らの消費の成長で経済をけん引する(自ら歩く)ことも必要となる。

世界に伍する日本のイノベーション

AI(人工知能)・半導体は、世界経済の生産性を高め、成長をけん引している。経済発展のカギを握るのは、イノベーションであり、それが生産性を高め、1人当たり所得の増加につながる原動力となる。

日本を買う理由②は、世界の成長についていける産業が存在する点である。日本は、半導体製造そのものでは韓国や台湾などに後れを取ったが、製造装置、検査装置、材料などで、半導体バリューチェーンにおける主要なプレイヤーを輩出した。日本のテクノロジー企業は、さまざまな経路で業態を変更し、世界の成長を日本経済に取り込んできた。結果として、日経平均株価が4万円台から5万円台へ上昇する過程では、半導体関連企業の株価が7割程度貢献したとされている(Vol.264、25年11月)。

日本企業は終身雇用や年功序列といった制度の影響から、機動的な仕組みへの転換は緩やかだが、テクノロジー企業は生き残りをかけた業態の変化に対応してきたといえる。半導体産業の大手企業がすべて成功しているわけではないが、中堅企業が大きく成長し、バリューチェーンの中で代替が利かない存在となり、高いマージンを獲得する例が増えている。こうした動きが、日本株のテクノロジー分野での成長を下支えしている。

株主ガバナンス改善の伸びしろは大きい

日本を買う理由③は、日本企業における株主ガバナンスの改善である。機関投資家を中心とする株主が、企業の経営戦略の機動性向上などに貢献すれば、テクノロジー企業に限らず幅広い日本企業の変革を促す可能性がある。もっとも、現時点での株主ガバナンスは、日本企業が従来おろそかにしがちだった株主への価値配分を強化することに焦点が置かれている。今後は、株主による取締役会改革や経営戦略への関与が進むことが期待される。

株主と企業の対話を通じたガバナンス強化は、株式投資における人間の努力と工夫の一例である。多くの議決権を持つ機関投資家が、株主を代表して経営者と対話し、価値創造を手助けする役割を担うことは、今後さらに重要になる。コーポレートガバナンス・コードの改訂でも、投資家と企業の対話の重要性がさらに強く主張されることになるだろう。機関投資家は、株主の利益だけを考えて行動するのではなく、例えば企業が間違いなく必要とする人的資本に、どのように価値を分配するかも考えるようになる(江口・神山など「人的資本を考える経営者と機関投資家との対話」中央経済社、2025年参照)。機関投資家は銘柄を選別して売買するだけではなく、企業との対話を通じて、当該企業が価値を生み出すよう努力する。その成果はまだ不十分で、努力と工夫による伸びしろは大きい。

サナエとクララ:消費がけん引する成長へ

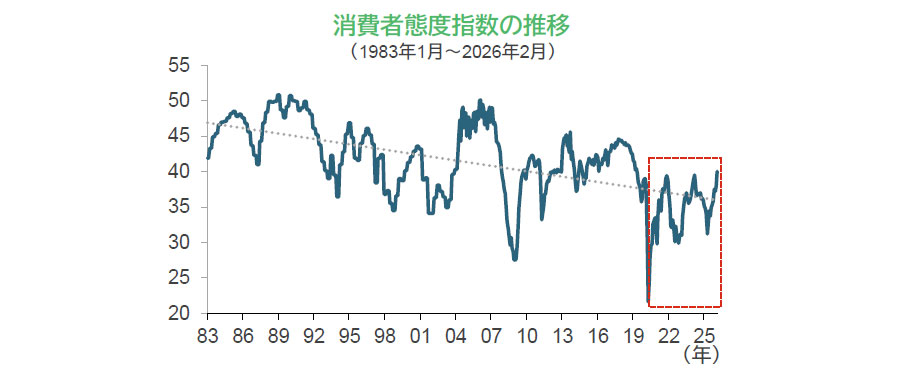

日本を買う理由④は、日本経済が自らの消費の成長で経済をけん引する可能性が高まっている点(Vol.263、25年10月)である。日本経済が余剰から不足へと転換したことで「人手不足→実質賃金(≒賃金上昇率―インフレ率)上昇→個人消費が成長をけん引」のメカニズムが動き始めている。とりわけ、26年後半にはインフレ率の勢いが低下すると考えられ、消費の改善が期待される。

これまで、消費者態度指数に見る消費者心理は、趨勢で悪化してきた。まず、コロナ禍後の20~24年の消費者心理が、コロナ禍前の水準に戻っていない。これは、インフレに対して賃金上昇が追いつかないことである程度説明できる。しかし、消費者心理が1980年代から趨勢で悪化してきた理由はそれほど単純ではない。参考となるのが、直近の衆院選の結果だ。石破氏と高市氏は、24年の自民党総裁選で党員支持に大きな差はなかったものの、その後の国政選挙で石破氏は敗北、高市氏は大きな勝利を得た。この違いは、旧来型の経済政策を踏襲する石破氏と新しい財政政策で選挙民に希望を与えた高市氏の差から生まれたとみる。

- 内閣府のデータをもとにアモーヴァ・アセットマネジメントが作成

- 上記は過去のものであり、将来を約束するものではありません。

こうした状況を踏まえ、サナエノミクスでの野党政策への歩み寄りと消費者支援策継続に期待(Vol.267、26年2月)する。まず、高市政権発足時に野党から提示された「手取りを増やす」という趣旨を政策に取り込むことが望ましい。25年度の補正予算におけるインフレ対策に加え、消費税の一時的減税や給付付き控除の導入を検討していることについて、プラスに評価できる。消費税減税自体については、エコノミストの間でも一般にも慎重な見方があるようだ。しかし、消費者心理の長期的減衰は、財政が苦しい、社会保障維持が難しいなどを理由に、消費税を含む増税が繰り返されたことにあるとみている。コロナ禍などで大きな支援や補助の支出があったにせよ、企業経由の補助金などは消費者態度を変化させなかった。イラン紛争の悪影響などから消費者が支援されるべき時に、適切な政策対応があれば、消費行動の改善につながると期待する。

このような「日本を買う」シナリオでは、これまで同様AI・半導体関連が、現実世界での行動を知覚・理解・実行するフィジカルAIなどを材料に株価指数を押し上げる展開が想定される。さらに、建設、不動産、銀行など内需関連株や内需比率の高い中小型株が相対的に優位となるだろう。