ここがポイント!

- 長期化すると原油動向の複雑さが見えてくる

- 石油化学製品のサプライチェーンに注目

- 真のボトルネックは基礎化学品の不足

- ホルムズ海峡の封鎖が続いたとすれば

長期化すると原油動向の複雑さが見えてくる

イスラエルと米国によるイランへの攻撃を発端とする紛争は、当初の想定通り6週間程度で停戦に至り、和平交渉に入っている。しかし、交渉はさほど簡単ではなく、ホルムズ海峡の自由航行の回復時期については不透明である。

ホルムズ海峡を巡る混乱は、当初は「原油高」「ガソリン高」、すなわち燃料コスト増として認識されていたが、事態が長引くにつれ、原油のサプライチェーン(原材料の調達から製造・販売までの流れ)への影響が明らかになった。原油からナフサが精製され、さらに多段階の工程を経て、ポリ袋から手術用手袋に至るまで、多様な製品が生産される。日本で使用されるナフサの約4割は中東からの輸入に依存している。ここでは、ホルムズ海峡を巡る混乱が長期化した場合のリスク要因について、石油化学製品の観点から考察する。

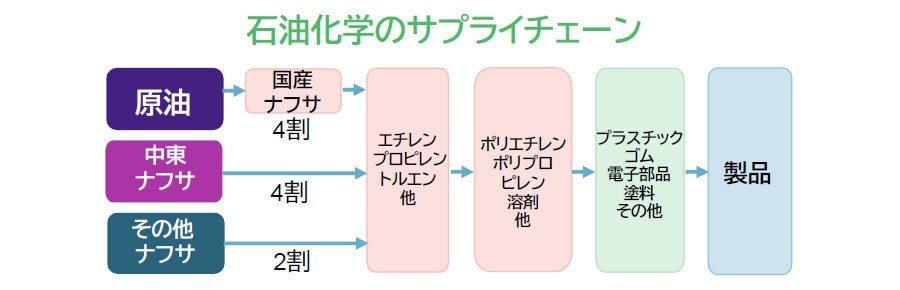

石油化学製品のサプライチェーンに注目

ナフサは、原油を精製して作られる石油製品の一つであり、エチレンやプロピレンの基礎化学品へと分解され、さらにポリエチレンやポリプロピレンなどの中間製品を経て、プラスチック製品等に加工されるという、石油化学製品のサプライチェーンの起点に位置している。

- 経済産業省の資料より

ナフサの調達状況をみると、現状は国内生産が4割程度で、UAE、クウェート、カタールなど中東からの輸入が約4割、その他地域が約2割となっている。中東などの産油国が、原油よりも付加価値の高い製品としてナフサの精製を増やしてきたため、日本は以前よりも輸入に頼るようになった。備蓄原油があっても、短期的にはナフサの国内精製能力が不足し、石油化学製品の供給不足につながりやすい。

政府は、川下在庫(ポリエチレン等)が国内需要の約2ヵ月分あるので、「川下在庫の活用(約2ヵ月分)+中東以外からの輸入と国内での精製(約2ヵ月分)」により、石油化学製品全体として国内需要の4ヵ月分が確保できるとした。ホルムズ海峡の航行制約がすでに3ヵ月目に入る中、国内の精製能力を高める一方、今後のリスク低減のために、他地域からの調達を拡大することが望まれる。

真のボトルネックは基礎化学品の不足

このように、ホルムズ海峡の混乱の影響は、「原油が調達できない」ことにとどまらず、「ナフサの不足」として顕在化した。つまり、ボトルネックはナフサ不足の連鎖にある。以下では、4つの段階に分けて整理してみる。

第1段階:ナフサの現物調達不足

経済産業省によると、平時は中東以外からのナフサ調達量が45万kl/月であるが、3月末時点では90万kl/月へと倍増したとされる。このうち30万kl/月は米国からの調達とされ、代替調達の拡充が進められている。もっとも、こうした対応は調達可能性を確認する上で有益である一方、恒常的な必要量の確保を保証するものではない。仮に危機が長期化すれば、調達コストや保険料の上昇、輸送制約が重なり、品不足が慢性化する恐れが残る。

第2段階:基礎化学品への変換工程

ナフサは熱分解され、基礎化学品となる。現時点では、ナフサ不足でクラッカー(ナフサを分解する装置)の稼働率が低下している。分解処理能力がボトルネックではなく、原材料不足で生産を抑制せざるを得ない状況にある。

第3段階:誘導品・用途(医療、物流資材など)への波及

政府は、ナフサ等のエネルギー用途以外の石油関連製品について、特に医療用途などへの安定供給を要請しており、実際に、医療用機器の滅菌に使う医療用ガス(酸化エチレンガス)供給の調整などを経済産業省が中心となって実施している。石油・ナフサの供給制約は、医療・物流・インフラの周辺資材として社会機能にも影響を与える。結果として、製品供給に優先順位が定められ、必需性が相対的に低いと判断される製品の供給は後回しにされるというボトルネックが発生する可能性がある。

第4段階:他地域から中間品などを確保できるのか

政府はナフサについて、「中東以外(米国、南米等)からの輸入と国内での精製」による安定供給に向けた取り組みを進め、民間各社も代替調達先を追求中、としている。一方、代替調達で量が確保できたとしても、輸送距離の延伸や保険料・調達価格の上昇、精製時における原料の性状変更に伴うコスト増につながりやすい。さらに、海外に依存する石油関連製品(化学肥料、半導体製造のエッチング液、ボトル容器、アルミ(飲料缶)など)が、中国などで減産となれば、日本の需要家がそれらを利用する最終製品の減産を余儀なくされるだろう。

また、ボトルネックと位置付けないものの、4月初旬のナフサ不足の報道以来、一部の生産者に十分な供給が行き渡らず、製品受注停止の報道も重なり、中間在庫が増えている(売り惜しみ)可能性がある。総量として不足する以前に、サプライチェーン上で目詰まりが起こっている可能性がある。

ホルムズ海峡の封鎖が続いたとすれば

現時点で、米国とイランとの交渉は順調とは言い難い。そこで、極端だが、ホルムズ海峡経由の原油が1年間入らないシナリオを考えてみる。

短期的には、政府・民間の備蓄放出で時間を稼ぐ局面で、3月16日に15日分の民間備蓄放出、26日からは国家備蓄、産油国共同備蓄を放出した。IEA(国際エネルギー機関)は、加盟国が原油備蓄から4億バレルの協調放出で合意したと発表し、世界規模での対応も始まっている。資源エネルギー庁によれば、5月10日時点での国家備蓄は120日分、これに民間・産油国共同備蓄を合わせて206日分が確保されているという。

政府は石油備蓄の放出を継続しているが、代替調達の進展を背景に放出量を抑制しながら供給確保を図る方針を示している。ゆえに備蓄のタイムリミットは明確ではないが、仮に国民がエネルギーや石油化学製品の節約をしなければ、年末頃に備蓄が枯渇する恐れはある。ナフサなど原料については、前述の通り、約4ヵ月分確保できるとし、さらに供給元を増やそうとしている。政府の対応は、売り惜しみを減らすことにもつながり重要である。

原油については、紛争で攻撃を受けたサウジアラビアのエネルギー施設や紅海向けパイプラインが復旧しつつある一方、政府は中東以外の米国、中南米、中央アジアなどからの代替調達に向けた調整を進めている。このため、原油が6ヵ月で完全に枯渇すると考える必要はなさそうだ。しかし、原油が「1年間入らない」シナリオでは、備蓄で耐えられる局面を超え、数量制約が実体経済を物理的に制約する可能性がある。マクロ経済への影響は、おおむね以下の順で顕在化すると考えられる。

1)交易条件の悪化と実質所得の減少:輸入コスト上昇と供給制約が、家計の購買力と企業収益の双方を圧迫する。

2)生産停止・供給調整:燃料用途だけでなく、ナフサ→基礎化学品→樹脂・ゴム・医療材といった供給連鎖のいずれかで目詰まりが生じ、ナフサ不足などが特定業種の生産調整を引き起こす。医療や輸送などへの供給調整を行っていること自体が、このリスクの存在を示唆している。

3)インフレか景気後退か:短期的には、消費者は貯蓄を取り崩してでも必需品の確保を優先するため、インフレになりやすい。しかし長期的には、消費減退と景気後退につながる可能性が高い。だが、持続的なスタグフレーション(インフレと景気後退が同時進行すること)の可能性は低い。70年代のように、労働組合の強さを背景に賃金が継続的に上昇しやすい環境とは異なり、貯蓄が尽きれば需要が減退し、インフレが持続しにくい構造にあるからだ。ロシアのウクライナ侵攻後の欧州経済の動向も踏まえると、原油不足と価格高騰が景気、物価、金利に与える影響は、インフレの長期化よりも、景気の下振れやそれを受けた金利低下リスクのほうが大きいと考えられる。

もっとも、このようなシナリオ分析において、投資に対して過度な不安を持ちすぎないようにしたい。現時点の米国とイランの交渉状況からは、ホルムズ海峡の航行は今後1ヵ月程度で回復すると想定している。これ以上長期化すれば、イランの主要輸出先である中国が外交圧力を強めるかもしれない。米国は中間選挙を見据え、ガソリン価格を抑制したいだろうし、イランも原油輸出で経済を立て直したいだろう。短期的に解決へ向かえば、テクノロジー株中心に株式市場の調整があっても一時的に終わるだろう。また、各国は原油調達先の分散や、代替エネルギー導入に伴うコスト負担にも耐えられるようになるかもしれない。このように、さまざまなシナリオを想定しておくことは、投資判断において心理的に役立つと考える。