ここがポイント!

- FRBは短期インフレ加速を警戒、日銀はインフレ持続に自信がない

- 日米購買力格差がそれぞれにアンバランスを生む

- 円安トレンド継続は見込みにくい

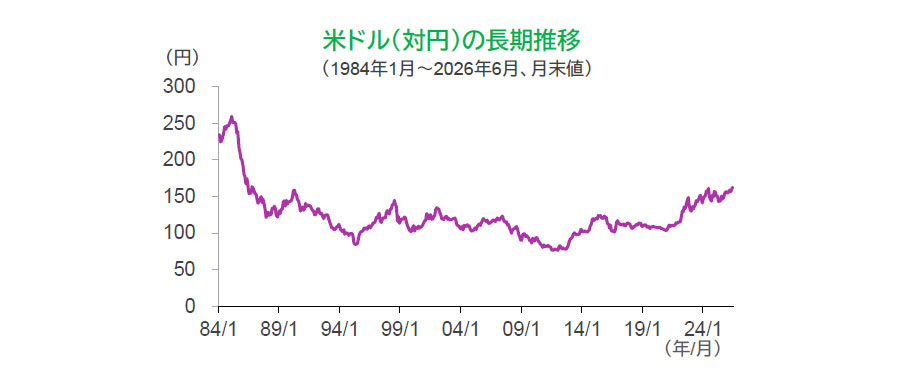

2026年前半の為替市場では、1米ドル=160円前後と歴史的な円安水準が続いている。これは、1985年9月のプラザ合意後、米ドル(対円)は240円前後から80円台まで進んだ円高局面を経て、約40年ぶりの円安水準である。もっとも、市場参加者の間では「プラザ合意後の円高トレンドが終わったのか」、それとも「新たな円高への転換点が近づいているのか」を巡り、見解が分かれている。

- 信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成

- 上記は過去のものであり、将来を約束するものではありません。

こうした見方の交錯から、米ドル(対円)は当面、方向感を欠く展開が続くと考えている。米国ではインフレを完全には抑え込めておらず、米FRB(連邦準備制度理事会)は金融引き締め姿勢を維持したいようだ。一方、日本では物価上昇が続いているものの、日銀はインフレ定着に十分な確信を得ているとは言い難い。金融政策に加えて、政治や財政運営、長期金利の動向なども為替市場に影響を与える。以下では、米ドル高円安をもたらしている背景について整理する。

FRBは短期インフレ加速を警戒、日銀はインフレ持続に自信がない

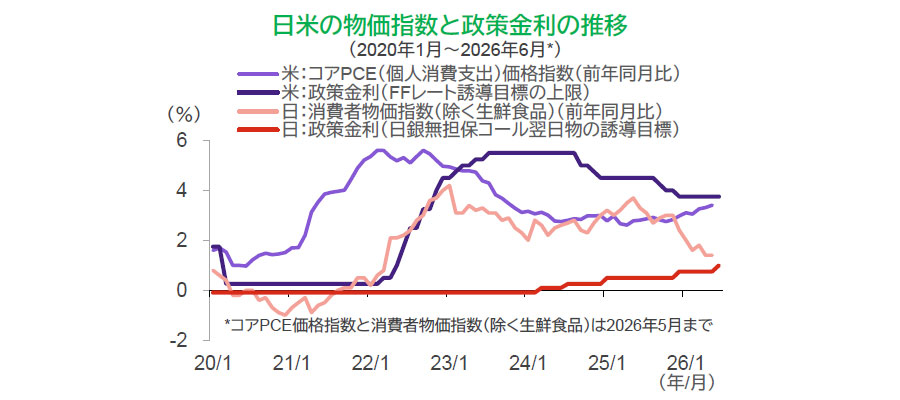

まず、日米の政策金利の違いに注目する。現在の日米金融政策に関する大きな相違点は、インフレに対する「自信の方向」が逆になっていることだ。

米国では、FRBが関税の影響やエネルギー価格上昇を通じたインフレ再加速を警戒している。6月のFOMC(連邦公開市場委員会)で示された会合参加者の政策金利見通しからも、それが示唆されている。会合参加者の一部が年内1回程度の追加利上げを想定しており、市場でも依然として利上げ観測が消えていない。

もっとも、この見通しにはイラン情勢やホルムズ海峡の船舶航行の正常化次第という外交的な問題を含んでいる。仮に正常化が早まれば、インフレ再加速懸念が後退し、追加利上げ観測も弱まることになろう。WTI原油先物価格はイラン紛争前の水準には戻っていないが、1バレル70米ドル程度まで低下しており、正常化を織り込みつつある。また、6月の雇用統計では雇用者数の伸びが市場予想を下回り、利上げ観測が後退する場面もあり、今後の情勢次第ではあるが、いずれ利下げ基調へ回帰するとみている。

一方、日銀は賃金の上昇継続などを確認しながら追加利上げの姿勢を維持しているものの、インフレが持続的に定着するとの確信を持てていないように見える。本来なら、中立金利の見直しや企業物価の上昇を根拠に利上げを進めたい局面であろう。仮に2%のインフレが定着するならば、政策金利は2.5%に達してもおかしくない。しかし、インフレ率が高止まりする一方で、賃金上昇および景気の持続性を確信するには至っておらず、積極的な引き締めには踏み込みにくい状況にある。

結果として、日本では短期金利の上昇が限定的となる一方、国債市場では将来のインフレを見込んで長期金利が上昇しており、「ビハインド・ザ・カーブ」(政策対応の後手)のおそれが懸念されている。これは米ドル高円安を支える心理的な要因となっている。ただし、日本でもインフレ期待が落ち着く一方で賃金上昇が継続し、消費の拡大が確認されれば、日銀は低下基調にあるインフレ率より低い政策金利を引き上げる自信を強めるだろう。この状況となれば、政治的にも利上げを容認しやすくなるだろう。

まとめると、FRBと日銀が日米政権の低金利志向を跳ね返し、インフレや経済情勢に応じて、機動的に金融政策を運営できれば、どちらかといえば円高基調になると思われる。足元、日米の実質金利差は縮小傾向にあり、米ドル高円安が続くとは考えにくい。ただし、市場が見通しへの自信や政治動向などから中央銀行は適切に行動しづらいと判断すれば、円高への転換は起こりにくくなるだろう。

- 信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成

- 上記は過去のものであり、将来を約束するものではありません。

日米購買力格差がそれぞれにアンバランスを生む

今の米ドル高円安を「米国1強」状態への回帰と捉える向きもある。AI(人工知能)・半導体分野への投資は米国が世界をリードしており、世界中の投資資金が米国市場に流入している。これは米ドル高要因の一つだ。しかし、米国では移民規制強化で労働力が増えにくい状況の中で、設備投資の一部は輸入で賄われている。また、設備投資はAI・半導体関連に集中しており、それ以外の分野では伸び悩みがみられ、単に米ドル高の理由にできるほど強くない。米国内にも資産配分のアンバランスがある。

一方、通常、輸出超過国である日本経済にとって、米ドル高円安は一般的にプラス要因と考えられる。しかし、コロナ禍後の円安に関しては、過去ほど大きな恩恵は見えていない。背景には、自動車販売の世界的な伸び悩みに加え、輸出拡大をけん引しているテクノロジー関連製品が価格競争力の恩恵を受けにくいことがある。一方、輸入物価の上昇による家計や企業への負担増の影響が目立っているように見える。エネルギー価格上昇による光熱費や、輸入原料に依存する食品、日用品など、円安による価格上昇が(輸出産業では賃金やボーナスの増加がみられるものの)ネガティブな影響となる。また、訪日中国人客数の減少が円安のプラス効果を相殺した面もある。総じて、このところの円安は経済に対してはマイナスの影響となったと推察される。

日米中央銀行による政策運営の慎重姿勢や地政学的な不透明感などを背景に、米ドル(対円)は購買力平価からみて大幅な米ドル高円安水準にある。その結果、日米間の購買力格差は拡大し、それぞれの国内においても格差や資金配分のアンバランスを生み出しつつあり、日本から見ると、輸入価格上昇を通じて富が国内の消費者から海外に流出している可能性がある。

円安トレンド継続は見込みにくい

米ドル高円安は依然として続いているが、その背景は以前より複雑になっている。政治・金融政策・物価・金利など複数の要因が絡み合い、2027年まで1米ドル=160円近辺を中心とした方向感の定まらない展開が続く可能性が高い。しかし、長期的には米国景気の減速や賃金上昇率の鈍化を背景に利下げ局面に入ることになれば、現在とは逆方向の米ドル売り圧力が高まる可能性がある。約40年ぶりの米ドル高円安は永続的なトレンドではなく、コロナ禍前の米ドル(対円)水準への回帰、すなわち「正常化」に向かう転換点の序章でしかないとみている。

為替介入については、米ドル(対円)の方向を変える力はないとみている。財務大臣などの口先介入、日本の財務省の単独介入、日米協調介入などがありうるが、いずれも本質的に為替水準を変えることはない。介入の目的は過度な相場変動を抑制することであり、為替相場を動かす要因を変えるものではないからだ。日本の政府・日銀による介入は、日銀が利上げペースを速める環境になるまで、あるいはイラン情勢の落ち着きと米国のインフレ鈍化による米金利低下までのつなぎ役と位置付けることはできる。

政治の影響については、もともと政治家側は、利上げによる銀行の融資金利の引き上げが選挙区内の倒産件数の増加にどの程度つながるかに注目しがちであり、経済全体がアンバランスになることを防ごうとするインセンティブは低い。どのような政権であれ、利上げに対する政治的ハードルはある程度高い。アベノミクスを引き継ぐ意思を示していた高市政権に利上げへの心理的抵抗はあろう。ただし、政府内には利上げが不十分であるがゆえに為替介入する羽目になっているとの見方もあるはずで、あからさまに利上げに抵抗するほどでもないように思われる。

日米の政治判断、中央銀行の政策運営の前提となるインフレ率の推移などに加え、市場心理が複雑に関わる米ドル(対円)の今後を予測するのは難しい。ただし、米国が目先利上げして円安基調が続くとしても、利下げに転じるのは時間の問題であろうし、日銀は円安デメリットの中で利上げを躊躇し続けるとは想定しにくい。米国の景気とインフレ率の鈍化、日本の賃金上昇の継続を前提とすれば、短期的には円安継続、長期的には円高へ転換していくと予想する。