1月の金融市場では、上旬はベネズエラ情勢を受けて地政学リスクが高まったものの、AI(人工知能)・半導体への期待、日本の衆議院の解散・総選挙に対する思惑などから、主要国・地域の株価指数が連日で最高値を更新するなど、月半ばにかけて世界株式が上昇しました。中旬には、グリーンランドを巡る米欧対立への懸念などから投資家のリスク回避姿勢が強まったほか、日本では総選挙に向けて与野党が消費税減税を掲げたことで財政拡張への警戒感から長期金利が急騰、これが米欧の金利にも波及し、米国では株式・国債・通貨のトリプル安となり、世界株式の調整につながりました。しかし、その後トランプ米大統領がグリーンランド取得に向けた武力行使を否定したほか、欧州8ヵ国への追加関税見送りを表明したことなどから米欧の対立激化懸念が後退して株価は下げを埋め、一段と上昇しました。なお、月末の為替市場では、日米金融当局による為替介入への警戒感から円が対米ドルで反発したほか、米ドル安基調となりました。

市場の関心が集まる米国の金融政策動向

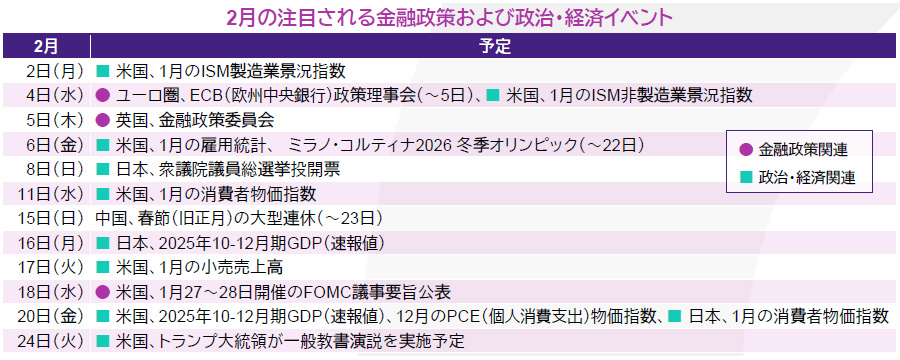

米FRB(連邦準備制度理事会)は1月下旬のFOMC(連邦公開市場委員会)において、市場の予想通り4会合ぶりに政策金利を据え置きました。声明文では経済活動の認識を示す表現が上方修正されたことから、目先の利下げ観測が後退しました。その後1月末には、利下げを主張するトランプ大統領がウォーシュ元FRB理事を次期FRB議長に指名しました。ウォーシュ氏は他の議長候補ほど利下げに積極的ではないとみられていることなどから、発表を受け、米株式相場は下落しました。パウエル氏が5月にFRB議長の任期を終えた後、新議長の下での利下げペースやFRBの独立性への懸念といった先行きの不透明感は強く、金融政策に対する基本的な方針が明らかになるまでは変動性の高い相場展開となる可能性があります。

日米で決算発表が本格化

1月下旬以降、日米で企業の決算発表が本格化しています。米国では、AI需要の拡大期待などから、25年10-12月期は引き続きハイテクセクターで高い増益率が見込まれています。なお、26年通年では素材や資本財セクターなどでも大幅増益が予想されており、ハイテク銘柄に集中した投資資金の分散が進む可能性があります。日本では、関税の影響が大きいセクターを中心に25年10-12月期は減益予想となっているものの、そうしたセクターでも26年度通期では業績の回復が見込まれています。なお、円安傾向や堅調な国内経済、AIへの期待などを受け、25年10-12月期実績についてもコンセンサス予想を上振れる可能性があります。

衆院選の結果次第で日本株に更なる上昇余地も

日本では、8日に衆議院議員総選挙の投開票が行なわれます。選挙戦では、高市内閣が高い支持率を得ている一方、自民党の支持率が低迷していることや、強い支持基盤を持つ公明党の連立政権離脱、与野党の選挙公約が似通っており、無党派層の動向が不透明などの理由から、先行きの見通しが立てにくい状況です。仮に与党が大勝すれば、政策実行の推進力が高まり、日本株式の上昇要因になると期待される一方、与党の議席数が過半数を割り込むような状況になれば、政権への期待が剥落し、株価の調整につながる可能性があります。

- 信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

- スケジュールは予告なしに変更される可能性があります。

- 上記は過去のものおよび予定であり、将来を約束するものではありません。