利上げ継続も、相対的に低い日本の金利水準

米国を中心とした先進国のほとんどでは、25年以降も金融緩和の動きが継続されつつも、通商政策や地政学リスクなどを背景としたインフレ再燃への警戒感から、長期金利は高止まりしやすい状況が続いています。

一方、日本では日銀が24年3月にマイナス金利政策を解除して以降、経済・物価の見通しを確認しながら金融政策の正常化が進められており、25年12月には政策金利が0.75%程度まで引き上げられました。こうした中、長期金利は上昇傾向にあるものの、世界的にみれば日本の金利は相対的に低い水準にとどまります。

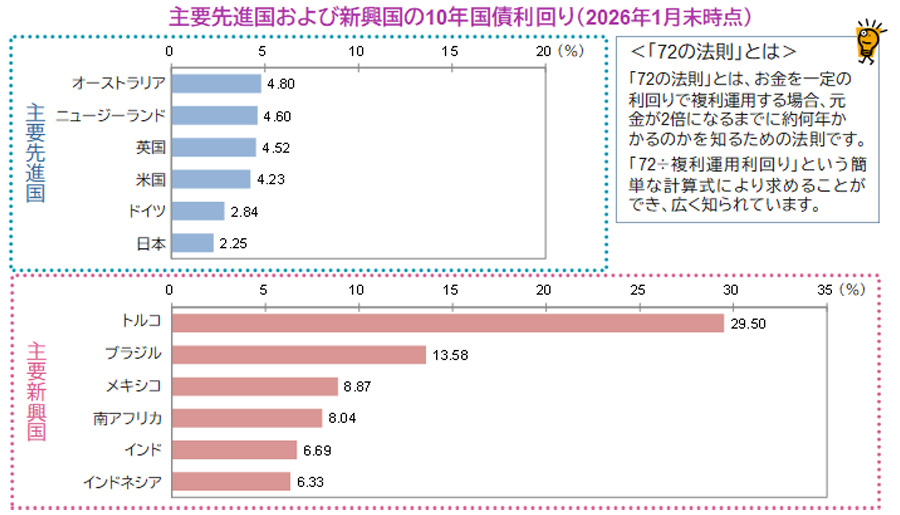

「72の法則」

「72の法則」とは、お金を一定の利回りで複利運用する場合、投資資金が2倍になるまでに約何年かかるのかを知るための法則です。この考え方によると、日本の金融機関で定期預金を活用した場合*1、預け入れた元金を2倍にするには275年*2程度の期間を要する計算になります。円建て定期預金の金利水準では、元金を2倍にするにはとてつもない年月が必要であり、資金を殖やす力に乏しいということが確認できます。

- 預入金額1,000万円以上、1年定期預金の場合、2026年1月19日時点で年利率は0.261%(出所:日本銀行「預金種類別店頭表示金利平均年利率」)

- 「72の法則」の式に数値を代入し計算。計算式:72÷0.261=275.862…

一方、主要新興国の10年国債利回り(下記グラフ)の水準では、2~11年程度で投資資金が2倍になるという計算になります。為替や債券価格の変動リスク、信用リスク、税金などが影響を与えることから、実際には計算通りに運用成果を得られる訳ではありませんが、債券にも投資を行なうことで、ポートフォリオの分散効果を高めながら安定的に運用することができると考えられます。

- 上記10年国債利回りは、自国通貨建て債券のデータです。また、切り捨てにて端数処理しています。

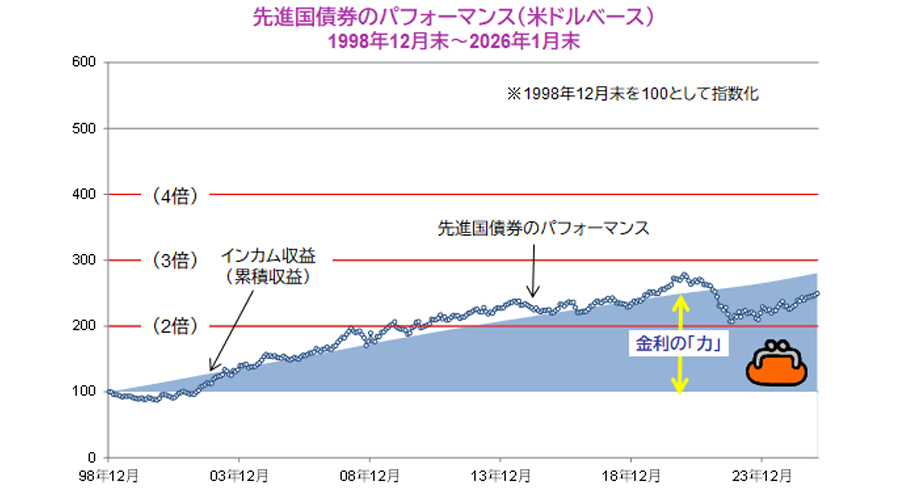

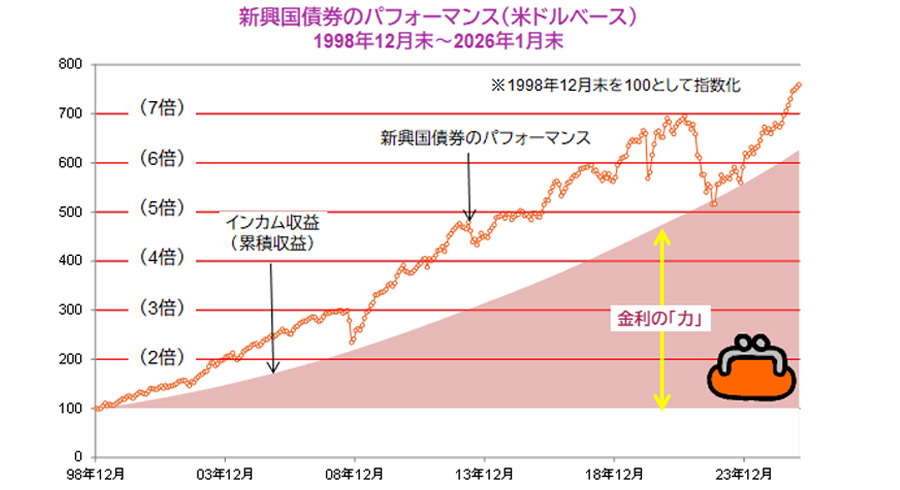

インカム収益の積み上げ効果

一般的に、先進国債券は、信用リスクが低く、金利水準も低くなる傾向があります。一方、新興国債券は、金利水準が高い傾向にありますが、信用リスクも高く、価格変動が大きくなりやすい点には注意が必要です。両者のパフォーマンス(下記グラフ)をけん引する要因の一つとしてインカム収益が挙げられますが、これは、時間の経過とともに積み上がる収益であり、パフォーマンスの安定化に寄与するといえます。債券投資の魅力の一つである、金利の「力(ちから)」を上手に利用し、長期的に資産をじっくり育ててみるのはいかがでしょうか。

- 先進国債券は、「FTSE世界国債インデックス 除く日本(米ドルベース)」、新興国債券は、「JPモルガン・エマージング・マーケッツ・ボンド・インデックス・グローバル・ディバーシファイド(米ドルベース)」よりアモーヴァ・アセットマネジメントが作成

- インカム収益は、上記インデックスの月末の利回りを用いてアモーヴァ・アセットマネジメントが計算

- 当資料に示す指数の著作権等の知的財産権その他一切の権利は、指数の算出元または公表元に帰属します。

- 上記は過去のものであり、将来の運用成果等を約束するものではありません。