米国では2025年第4四半期(主に10-12月期)の企業決算の発表が続いており、2月13日時点(米国市場開場前、以下同じ)で主力企業(S&P500指数の構成企業)の74%が発表を終えました。そこで本稿では、同四半期決算の状況や今後の業績に関する市場予想などをご紹介します。

実績は総じて市場予想を上回る内容

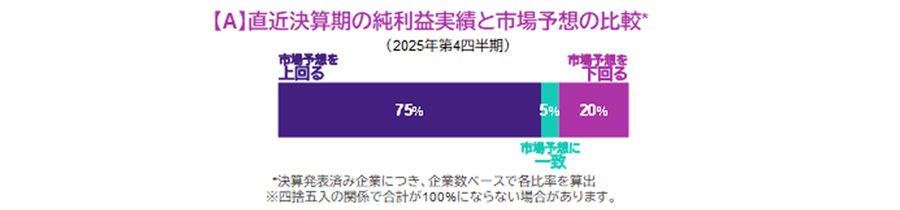

2月13日時点で発表済の第4四半期決算において、純利益の実績が市場予想を上回った割合は75%、一致した割合は5%、下回った割合は20%となりました(グラフ【A】)。また、主力企業全体の純利益の伸び率(未発表企業は市場予想に基づく、以下同じ)については、前年同期比で13.6%と、第3四半期の14.9%からは鈍化したものの、決算発表シーズン前(1月2日時点)の予想の8.9%を大幅に上回りました。

業種別にみると(グラフ【B】)、第4四半期の純利益の伸び率は、情報技術(前年同期比31.0%)や資本財・サービス(16.0%)、コミュニケーション・サービス(15.0%)など10業種でプラスとなり、マイナスとなったのは一般消費財・サービス(▲0.3%)のみでした。個別企業の決算に目を向けると、広告やクラウド(インターネット上で提供される情報処理サービス)事業を展開するハイテク大手が堅調だったほか、データセンターをはじめとするAI(人工知能)関連インフラの建設ブームの恩恵で、重機や重電メーカーなどでも好決算が相次ぎました。もっとも、ハイテク関連の一部では、決算内容こそ市場予想を上回ったものの、先行きの成長性が懸念視される例も散見されました。また、消費関連では、低・中所得層の買い控えや、米関税政策を受けたコスト増などが重荷となりました。

市場は企業業績の二桁成長が続くと予想

今後の業績に関する市場予想に目を向けると、主力企業全体の純利益は、2026年も二桁台の高成長が持続し、第2四半期以降は15%超の伸びとなる見込みです(グラフ【C】)。その背景には、①AIの普及による生産性向上に加え、②2025年7月に成立した減税・歳出法や、FRB(連邦準備制度理事会)の利下げによる景気浮揚効果などがあり、これらが企業業績への追い風になると期待されています。

今後の株式相場を展望する上では、米国発の地政学リスクや、AIの普及に伴なう勝者と敗者の選別などが、市場の変動性を高める可能性に留意する必要があります。しかし、第4四半期の決算を経て、足元の企業業績の良好さと、当面の利益成長の継続シナリオが確認できたことは安心材料と考えられます。

![【図表】[左図]【B】直近決算期の業種別純利益の伸び率、[右図]【C】全体の純利益の伸び率の推移と市場予想](/files/market/rakuyomi/images/rakuyomi_vol-2164_02.jpg)

- 指数に関する著作権等の知的財産権その他一切の権利は、当該指数の算出元または公表元に帰属します。

- 上記は過去のものおよび予想であり、将来の運用成果等を約束するものではありません。