2月は、AI(人工知能)が既存の製品・サービスにとって代わる可能性やAI投資を巡る不安などを背景として、ハイテク株(半導体関連株を除く)を中心に米国株式が下落しました。一方で、自民党の衆院選大勝による積極財政や成長戦略への期待などから、日本株式が大きく上昇したほか、新興国や欧州の株式も、米相互関税に対する米最高裁の違憲判決などを背景に堅調に推移し、世界株式は月間で上昇しました。ただし、月末にかけては、米関税政策を巡る不透明感やイランを巡る地政学リスクの高まりなどが上値を抑えました。なお、同月には、日欧の主要株価指数や米ニューヨーク・ダウ工業株30種が最高値を更新しました。

米トランプ政権が新たな関税の準備を進める

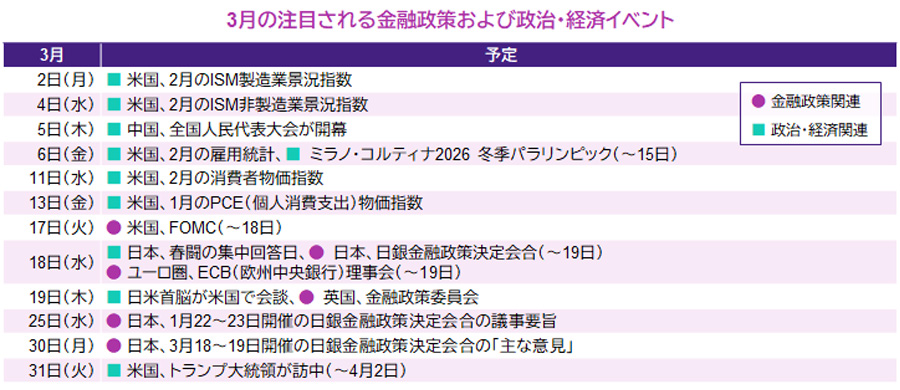

米トランプ政権は2月下旬、判決で違憲とされた相互関税の代替措置として、10%の追加関税を150日間の期間限定で発動しました(トランプ大統領は、税率を15%に引き上げる意向を表明、ただし、具体的な時期は未定)。同政権はこの間に新たな関税の準備を進めるとみられているものの、根拠とする法律が代わることや事前調査に時間がかかることなどから、これまでと比べて制約が生じるとされています。また、既に徴収された税の還付も焦点となっており、今後、企業による返還を求める動きが拡がる可能性があります。

米政策金利は据え置きとの見方が優勢

17~18日には、米国でFOMC(連邦公開市場委員会)が開催されます。金融市場では、足元での雇用市場の改善などを受け、前回と同様、今回の会合でも政策金利は据え置きとの見方が優勢となっています。こうした中、今後の金融政策の方向性を見通す上で、各経済指標のほか、今回の会合で公表される、参加者の景気・金利見通しなどについても注目が集まります。

日本では3年連続の5%超賃上げの実現に期待

日本では、春季労使交渉(春闘)が本格化しており、集中回答日である18日に企業側からどの程度の賃上げが示されるかが注目されます。労働組合の中央組織である「連合」が、定期昇給分を含めた今年の賃上げ率について、前年と同様、全体で5%以上、中小企業で6%以上の水準を目標に掲げる中、今年も5%超の賃上げが実現できるか(前年は5.25%)、高い関心が寄せられています。

18~19日には、日銀金融政策決定会合が開催されます。高市首相が追加利上げに難色を示したとの報道や足元でのインフレの落ち着きなどから日銀の利上げ観測が後退する中、同会合での決定内容や総裁会見などが注目されます。また、19日には、高市首相が訪米し、31日から訪中予定のトランプ米大統領と会談を行ないます。

中国では重要政策などを決定する全人代が開幕

5日には、中国で全国人民代表大会(全人代、日本の国会に相当)が開幕します。昨年は、同大会で、実質GDP成長率の目標値「前年比5%前後」が設定されました(実績は5.0%)。同国経済について、不動産不況の長期化や消費の低迷など内需不足が指摘される中、今年はどの程度の成長率目標が設定されるのか、注目されます。

- 信頼できると判断した情報をもとにアモーヴァ・アセットマネジメントが作成

- スケジュールは予告なしに変更される可能性があります。

- 上記は過去のものおよび予定であり、将来を約束するものではありません。