米国では2026年第1四半期(主に1-3月期)の企業決算の発表が続いており、5月8日時点(米国市場開場前、以下同じ)で主力企業(S&P500指数の構成企業)の88%(440社)が発表を終えました。そこで本稿では、同四半期決算の状況や今後の業績に関する市場予想などをご紹介します。

実績は総じて市場予想を上回る内容

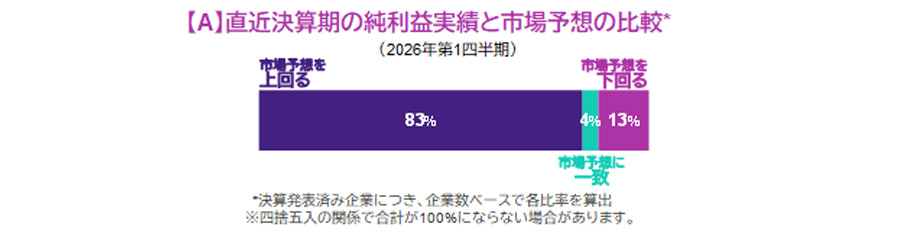

5月8日時点で発表済の第1四半期決算において、純利益の実績が市場予想を上回った割合は83%、一致した割合は4%、下回った割合は13%となりました(グラフ【A】)。また、主力企業全体の純利益の伸び率(未発表企業は市場予想に基づく、以下同じ)についても、前年同期比で28.6%と、2025年第4四半期の14.1%から大幅に加速し、コロナ禍の反動が大きかった2021年第4四半期以来の高い伸びとなりました。

業種別にみると(グラフ【B】)、第1四半期の純利益の伸び率は、コミュニケーション・サービス(前年同期比54.8%)、情報技術(52.5%)、素材(41.4%)など、9業種でプラスとなりました。AI(人工知能)需要拡大の恩恵を受けたハイテク関連業種が全体をけん引したほか、素材も市況の持ち直しなどを背景に好調でした。一方で、エネルギー(▲0.5%)、ヘルスケア(▲3.4%)の2業種でマイナスとなりましたが、会計処理や合併・買収関連費用の計上などの一時的な要因の影響が大きかったとみられています。ハイテク関連業種への業績依存度が高いほか、インフレや関税が消費関連業種に悪影響を及ぼす可能性があるといった懸念は残るものの、全体としては市場の予想を上回る好決算だったといえます。

市場は企業業績の堅調な伸びが続くと想定

今後の業績に関する市場予想に目を向けると、主力企業全体の純利益は、2026年を通じて、20%超の高成長となり、2027年には多少減速するとはいえ、15%前後の伸びが続く見込みです(グラフ【C】)。その背景には、AI関連需要の拡大やAI活用による効率化に加え、2025年7月に成立した減税・歳出法に基づく税負担軽減などがあります。

今後の株式相場を展望する上では、中東を巡る地政学リスクの動向に加え、インフレ圧力の高まりに伴ない金融政策がより引き締め的な方向に傾く可能性などに留意が必要です。また、主要株価指数における大手ハイテク企業の存在感が高まる中、それら企業の業績見通しの変化からも目が離せません。しかし、第1四半期の決算を経て、足元の企業業績の力強さと、2027年にかけての利益成長見通しの堅調さが確認できたことは安心材料と考えられます。

![【図表】[左図]【B】直近決算期の業種別純利益の伸び率、[右図]【C】全体の純利益の伸び率の推移と市場予想](/files/market/rakuyomi/images/rakuyomi_vol-2189_02.jpg)

- 指数に関する著作権等の知的財産権その他一切の権利は、当該指数の算出元または公表元に帰属します。

- 上記は過去のものおよび予想であり、将来の運用成果等を約束するものではありません。