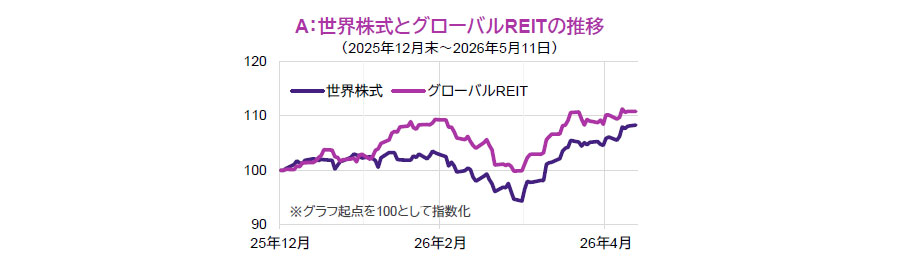

2026年に入り、中東情勢の緊迫化を受けた原油価格の急騰から、インフレ再加速の可能性や利下げ観測の後退などが意識され、欧米の長期金利が上昇し、株式相場が大きく上下に振れるなど、不安定な投資環境が続いています。こうした中、グローバルREIT相場は、大きく上下に振れつつも、相対的に堅調な推移となりました(グラフA)。

REITは債券と株式の中間に位置付けられる資産

前述のような不安定な投資環境下では、短期的な市場変動に左右されにくい資産特性が重要となります。REITは、賃料収入に基づく安定的なキャッシュフローを基盤としており、一般的に債券と株式の中間に位置付けられる資産として、短期的な景気変動や金融市場の動揺の影響を比較的受けにくいディフェンシブ性と一定の成長性を併せ持つ点が特徴とされています。2026年の投資環境下では、グローバルREITの相対的な割安感や堅調な不動産ファンダメンタルズ(不動産の賃料や稼働率)といった要因に加え、上述の資産特性がグローバルREITの価格を下支えしたと考えられます。ここからは、REITが持つ「ディフェンシブ性」と「成長性」について、ご説明します。

①REITのディフェンシブ性

REITの収益は賃貸借契約に基づく賃料収入が中心であり、安定したキャッシュフローが見込まれます。このキャッシュフローは、他資産よりも相対的に高いインカム・リターンの原資となります(グラフB)。

また、物価上昇局面では、不動産は賃料改定やコスト転嫁を通じて収益が調整される仕組みがあり、インフレに対して一定の耐性を持ちます。さらに、REITは実物資産による裏付けが価値の下支えとなり、不安定な市場環境下でも下方耐性が期待されます。

②REITの成長性

REITは保有物件の賃料改定やテナント入れ替えなどによる運営の改善、新たな物件の取得・開発などを通じて、一般の事業会社と同じように、収益基盤や事業規模の拡大をめざすことが可能です。

これらの特徴を背景に、グローバルREITは様々な局面を通じ、長期に亘りインカム・リターンとキャピタル・リターンの積み上げを実現してきました(グラフC)。

なお、景気減速やスタグフレーション*が続き、経済成長の鈍化が長引く局面では、テナント需要の低下や賃料の成長鈍化を通じて、収益性にマイナスの影響が及ぶ可能性がある点には留意が必要です。景気が停滞しているにもかかわらず物価が上昇する状態

その上で、REITは、債券と株式の双方の特徴を兼ね備える資産であり、足元のような投資環境下においても、資産価値の守りの強さを重視しながら、中長期的な収益成長をめざせる点が大きな魅力だといえます。

![【図表】[左図]B:2000年以降の主要資産のリターン要因分解(1999年12月末~2026年4月末、年率)、[右図]C:グローバルREIT累積リターン推移(1999年12月末~2026年4月末、月次)](/files/market/rakuyomi/images/rakuyomi_vol-2190_02.jpg)

- 世界株式はMSCIワールド指数、グローバルREITはS&P先進国REIT指数、世界債券はJP Morgan GBI Global指数、すべて米ドルベース、トータルリターン

- 当資料に示す各指数の著作権等の知的財産権その他一切の権利は、各指数の算出元または公表元に帰属します。

- 信頼できると判断したデータをもとにアモーヴァ・アセットマネジメントが作成

- 上記は過去のものであり、将来を約束するものではありません。